נכשל מהלך שלישי של אילן בן-דב להכנסת שותף לפעילות סמסונג

כניסת המפעילים החדשים לשוק התקשורת הפילה את מניות פרטנר וסקיילקס ב־8% והורידה את יחס החוב לביטחונות באג"ח של סאני מתחת לרף המינימלי. המשמעות: אם מניית סקיילקס לא תתאושש, סאני תידרש להביא ביטחונות נוספים

חברת סקיילקס, בשליטתו של אילן בן־דב, הודיעה אתמול על הפסקת המשא ומתן להעברת פעילות המפעילים הסלולריים לחברת בי.ג'י.איי, של צביקה בארינבוים לאחר ששהמגעים לא הבשילו לכדי משא ומתן מתקדם. לפני כחודש דיווחה סקיילקס, בעלת השליטה בפרטנר, על ניהול מגעים ראשוניים לעסקה. תחום המפעילים הסלולריים אחראי על מכירת מוצרי הקצה מתוצרת סמסונג (מכשירים סלולריים) וב־2011 רשם זינוק של 260% ברווח התפעולי שהסתכם ב־178 מיליון שקל. במקביל, התגברות התחרות בשוק התקשורת תורמת לצמיחה בפעילות.

צביקה בארינבוים לא היה הראשון שהתעניין בפעילות המפעילים הסלולאריים של סקיילקס. קדמו לו טדי שגיא שניהל מגעים לרכישת 50% מהפעילות בתמורה ל־300 מיליון שקל וחברת גרינסטון שניהלה מו"מ לרכישת 20% מהפעילות בתמורה ל־200 מיליון שקל, אולם המשא ומתן שניהלה עמם סקיילקס נכשל.

מתקשים למכור את סמסונג

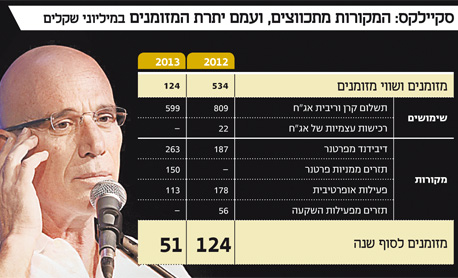

הניסיונות החוזרים ונשנים של סקיילקס להכניס שותף לפעילות המפעילים הסלולריים נובעים מהצורך של החברה במקורות לשירות החוב למחזיקי האג"ח. ב־2014 סקיילקס תידרש להתמודד עם עומס פירעונות בהיקף של כ־1.6 מיליארד שקל, שנובע בעיקר מפירעון הלוואת מוכר שהתקבלה מהאצ'יסון (בעלת השליטה הקודמת בפרטנר) בסכום קרן של 300 מיליון דולר. החזרי הקרן והריבית של סקיילקס למחזיקי האג"ח ב־2012 וב־2013 מסתכמים ב־809 ו־599 מיליון שקל בהתאמה.

בדו"ח תזרים המזומנים החזוי, שפורסם במסגרת הדו"חות הכספיים לשנת 2011, מפרטת סקיילקס את המקורות הצפויים לשירות החוב בשנתיים הקרובות. ההתפתחויות האחרונות בשוק התקשורת מטילות ספק ביחס להתממשות התחזית של סקיילקס ועלולות להערים קשיים על החברה בגיבוש המקורות לפירעון הקרן ותשלומי הריבית בשל כמה גורמים:

א. דיבידנד מפרטנר - סקיילקס, המחזיקה ב־44.5% מהון המניות של פרטנר, מצפה לקבל דיבידנד של 187 מיליון שקל השנה ו־263 מיליון שקל בשנת 2013. כניסת המפעילים החדשים לענף הסלולר - הנוקטים באסטרטגיית נתח שוק המלווה בתעריפים נמוכים - עשויה להצביע על כך שהתוצאות הכספיות של חברות הסלולר עשויות להיפגע עוד יותר בשנים הקרובות. המשך ההרעה בתוצאות פרטנר תוביל לירידה בהיקף הדיבידנד המחולק על ידה, המשמש כמקור העיקרי של סקיילקס לשירות החוב.

ב. תזרים מתחום המפעילים הסלולריים - הגאות ממנה נהנית סקיילקס בתחום המפעילים הסלולריים הודות להצלחה המסחרית שנרשמת במוצרי הקצה של סמסונג, עלולה להיתקל בקשיים בעתיד הקרוב. שר התקשורת, משה כחלון, שחתום על הגברת התחרותיות בענף הסלולר, אמר אתמול שבכוונתו לבצע רפורמה גם בתחום מוצרי הקצה. מהלך זה עשוי להתברר כבשורה גרועה עובר יבואני מכשירי הסלולר, וביניהם סקיילקס.

ג. תזרים הנובע מפרטנר - סקיילקס צופה לקבל כ־150 מיליון שקל ב־2013 באמצעות שימוש במניות פרטנר המוחזקות על ידה - וחופשיות משעבוד - המהוות כ־16.6% מהון המניות של פרטנר. ביכולתה של סקיילקס למכור את אחזקותיה במניות אלו ולחלופין לקבל אשראי חדש המגובה בשעבוד על המניות החופשיות משעבוד לצורך מיחזור החוב למחזיקי האג"ח. אולם, ירידה של כ־30% מתחילת השנה בשווי השוק של פרטנר בבורסה, מצמצמת את טווח הפעולה של סקיילקס ופוגעת ביכולת המימון של החברה בעתיד.

סקיילקס דיווחה בחודשים האחרונים על כוונתה לאתר רוכשים פוטנציאלים לאחזקותיה בפרטנר ולחילופין להכניס שותף משמעותי לשליטה בה ולשם כך מונו שני בנקאי השקעות מובילים. אולם, עד כה, לא נרשמו הצלחות גם בגזרה זאת.

נדרשים עוד שעבודים

בתגובה לדו"חות הכספיים החלשים שפרסמה המתחרה סלקום, לכניסת המתחרים החדשים לענף הסלולר ולהצהרה של שר התקשורת, צנחו איגרות החוב של סקיילקס בשיעורים חדים של עד 8% במחזורים גבוהים מהממוצע. החששות של מחזיקי האג"ח נובעים הן מהפגיעה הצפויה במקורות של החברה לשירות החוב והן בשל הירידה בשווי השוק של פרטנר, שמניותיה משועבדות לחלק מסדרות האג"ח של סקיילקס. ירידה בשווי השוק של פרטנר פוגעת ביחס הכיסוי של הבטוחה לחוב כלפי המשקיעים.

מניית סקיילקס ירדה אתמול ב־8.4%, בהתאם לירידות השערים החדות שאפיינו אתמול את כל מגזר התקשורת. למחיר של מניית סקיילקס יש משמעות רבה עבור מחזיקי אגרות החוב של חברת האם של סקיילקס, סאני אלקטרוניקה, שבשליטת אילן בן דב. איגרות החוב של סאני מובטחות בשעבוד על מניות חברת הבת, סקיילקס. על פי תנאי אגרות החוב, היחס בין שווי המניות המשועבדות לחוב צריך להיות לכל הפחות 130%.

בסוף שנת 2011, בעקבות הירידות החדות שנרשמו בשער של מניית סקיילקס, נדרשה סאני לשעבד מניות נוספות שהיו לרשותה. נכון להיום, כל אחזקותיה של סאני כבר משועבדות למחזיקי האג"ח שלה.

הצניחה במניית סקיילקס גרמה לכך שהיחס בין שווי המניות המשועבדות בכל אחת מהסדרות לחוב המתואם שלהן נמוך מרמת המינימום של 130%.

אם יחס זה יישאר נמוך מ־130% בימי המסחר הקרובים, תידרש סאני לחזק ביטחונות ולשעבד נכסים נוספים באופן שיביא את היחס לכל הפחות לרמה של 150%.

אם סאני לא תעשה כן, למחזיקי אגרות החוב של סאני תעמוד הזכות לדרוש פירעון מיידי. בנוסף לכך, סאני, שנמצאת בראש הפירמידה של אילן בן דב, צפויה להיפגע במידה וסקיילקס תימנע מחלוקת דיבידנד, כפי שהצהירה בעבר שבכוונתה לחלק, בעקבות ההרעה בתזרים מפרטנר.

סאני נדרשת לפרוע קרן ולעמוד בתשלומי ריבית של כ־79 מיליון שקל בתחילת 2013 וב־75 מיליון שקל בשנת 2014. הירידה בשווי השוק של פרטנר מציבה אתגרים על סאני, שבנוסף לאחזקה העקיפה שלה בפרטנר, גם מחזיקה במניות פרטנר באופן ישיר.

ההסדר בטאו ייפגע

להתפתחויות שליליות בסאני עשויות להיות השלכות גם על מחזיקי האג"ח של החברה האחות, טאו תשואות, שמנסה ביחד עם נציגות מחזיקי האג"ח לגבש הסדר חוב מזה מספר חודשים.

במסגרת הסדר החוב המתהווה יידחה החוב של טאו כלפי מחזיקי האג"ח מסדרות ב' ו־ג' למועד מאוחר יותר. מחזיקי האג"ח יקבלו "חבילת פיצוי" על הסכמתם למחוק חלק מהחוב של החברה כלפיהם ולפרוס את יתרתו על פני השנים הבאות. המתווה מבוסס במידה לא מבוטלת על כך סאני שחלק ממניותיה ישועבדו למחזיקי אגרות החוב החדשות שתנפיק טאו, בכפוף להשלמת ההסדר.

איגרות החוב של סאני, שרשמו אתמול ירידות שערים של עד 18%, נסחרות בתשואות של 57%–66% המעידות על חוסר האמון של המשקיעים ביכולת ההחזר של החברה. אם התרחיש הזה יתרחש, נציגות מחזיקי האג"ח והנהלת טאו ידרשו לגבש הסדר חדש.