פישמן ודנקנר בדרך החוצה מתל בונד־40

ב־15 בספטמבר יתברר אילו איגרות חוב ייאלצו לעשות צ'ק אאוט ממדדי תל בונד. אלא שמניתוח כלכליסט עולה כי כבר כעת ניתן לשרטט את מפת היוצאות והנכנסות. וגם: אין לנתח את כדאיות ההשקעה באיגרות החוב של אפריקה ישראל

השבוע גייסה סקיילקס כ־1.5 מיליארד שקל בהנפקת איגרות חוב. 700 מיליון שקל מתוכם גויסו באג"ח צמודות מדד. ההיקף של הגיוס באג"ח צמודות מדד ועיתויו אינם מקריים. היקף זה מבטיח כמעט בוודאות את כניסתה של סדרת האג"ח למדד תל בונד־40בראשית החודש הבא. כמעט בוודאות שהחל מאוקטובר יהיה ציבור מחזיקי תעודות תל בונד־40 ותל בונד־60שותף להרפתקה הפיננסית של רכישת פרטנר על ידי אילן בן דב.

הזרמת הביקושים הצפויה של תעודות הסל, בהיקף של כ־60 מיליון שקל, לסדרת אג"ח זו פחות מחודש לאחר הנפקתה הקלו על סקיילקס לגייס הון במחיר נמוך יותר. מנגד, היציאה של אג"ח כ"א של אפריקה ישראלממדד תל בונד־40, ויציאה אפשרית של אג"ח ה' של כלכלית ירושלים ממדד זה, עלולות להחמיר את הלחץ השלילי על סדרות אג"ח אלו.

ב־1 באוקטובר יעודכן הרכב מדדי תל בונד - מדדי האג"ח הקונצרניות של תל אביב. מדדי האג"ח הקונצרניות הם תל בונד־20, שמכיל את 20 סדרות האג"ח הקונצרניות צמודות המדד הגדולות בתל אביב; תל בונד־40, שמכיל את 40 הסדרות הבאות בתור מבחינת גודלן; ותל בונד־60, שהוא איחוד של שני המדדים הקודמים.

תעודות הסל על שלושת מדדי האג"ח הקונצרניות מנהלות יחד 9.2 מיליארד שקל והן מחזיקות כ־13.5% מסך כל האג"ח השייכות למדד תל בונד־20 וכ־8.5% מהאג"ח השייכות לתל בונד־40. לכן כניסות ויציאות ממדדים אלו יוצרות עודפי ביקוש והיצעים מהותיים על ידי תעודות הסל.

תעודות אלה יבצעו את ההתאמה של אחזקותיהן ביום המסחר האחרון של חודש ספטמבר. הבורסה צפויה לפרסם את הרכב המדד החדש ב־21 בספטמבר, והוא ייקבע על פי נתוני המסחר עד ל־15 בספטמבר. כיוון שכללי עדכון המדדים ידועים כבר לאחר 15 לספטמבר, ניתן יהיה לחשב את הרכב מדדי האג"ח החדשים, וכבר כעת ניתן להעריך במידת דיוק רבה את השינויים הצפויים במדדי תל בונד. ניתוח זה מאפשר להיערך לשינוי ולהבין את לחצי הביקוש או ההיצע הקרובים.

הכללים לשייכות למדדי האג"ח בנויים כך שלא יהיו במדדים סדרות אג"ח קצרות מדי, ולכן לאומי מימון התחייבות ו' יוצאת ממדדי האג"ח. כמו כן, שלא יהיו איגרות חוב שפודות חלק מהקרן לפני העדכון הבא, ולכן פז נפט אג"ח א' ונכסים ובניין אג"ח ג' יוצאות ממדדי האג"ח. כמו כן, האג"ח לא יכולות להיכלל במדד אג"ח בדירוג נמוך, ולכן אפריקה ישראל כ"א תצא מהמדד.

קביעות אלו לא תלויות בנתוני המסחר, ולכן ניתן לדעת אותן בוודאות כבר כעת. הכללים הבעייתיים יותר הם כללי הסחירות והשוואת ערכי שוק בין סדרות העומדות להיכנס ולצאת מהמדד. כדי שאג"ח תיכנס למדד על חשבון אג"ח המצויה במדד, שווי השוק הקובע שלה (המחושב כממוצע מחירי האג"ח בשבועיים הראשונים של ספטמבר כפול גודל סדרת האג"ח ב־15 בספטמבר) צריך להיות גבוה ב־20% לפחות מסדרת האג"ח שאותה היא מחליפה.

קריטריון הסחירות מחושב על פי הסחירות הממוצעת באג"ח בין 16 במרץ ל־15 בספטמבר. אם סדרת אג"ח הונפקה במהלך התקופה, הסחירות הממוצעת תחושב כסחירות מיום ההנפקה, ולכן אג"ח ג' של סקיילקס צפויה להיכנס לתל בונד־40. בעדכון מדדי האג"ח הנוכחי, לסחירות השפעה מהותית על הרכב תל בונד־40. שתי סדרות אג"ח העומדות ביתר הקריטריונים לכניסה למדד תל בונד־40 לא ייכנסו למדד כיוון שהן לא עומדות בקריטריון הסחירות.

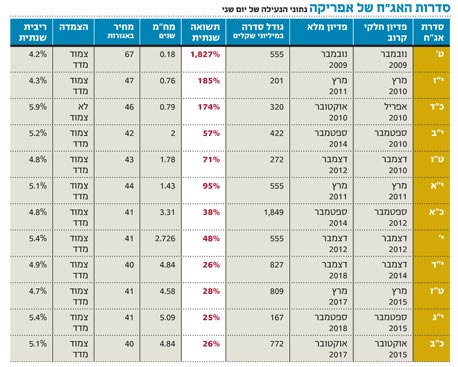

הצפי לשינויים במדדי תל בונד מרוכז בטבלאות. בעוד השינויים במדד תל בונד־20 כמעט ודאיים, נשארו שאלות פתוחות בנוגע למדד תל בונד־40. ניתן לסמן כעת שש סדרות אג"ח שייכנסו למדד בהסתברות גבוהה. כמו כן ניתן לזהות חמש סדרות שצפויות לצאת מהמדד. ביתר הסדרות, שמופיעות בטבלה, צפויה תחרות על המקומות במדד, כאשר סדרת האג"ח דיסקונט מניה התחייבויות ב' עלולה לאבד את מקומה במדד בגלל קריטריון הסחירות (כעת היא גבולית מבחינתו), וגזית גלוב אג"ח י' תתמודד על כניסה למדד על חשבון כלכלית אג"ח ה' וכלל תעשיות אג"ח י"ד.

מבין היוצאות ממדד תל בונד־40, ההיצע הצפוי לאג"ח כ"א של אפריקה עלול להיות מהותי ולהוות מכה נוספת לאג"ח של אפריקה. מאז ההודעה על האי־עמידה הצפויה של אפריקה ישראל בהתחייבויותיה איבדה סדרה כ"א כ־260 מיליון שקל מערכה. מתוך סכום זה 22 מיליון שקל נמחקו למחזיקי תעודות הסל תל בונד־40 ותל בונד־60. בסוף ספטמבר ימכרו התעודות את הסדרה הזו ויקבעו את ההפסד הנגרם להן מהאג"ח של אפריקה.

יציאה אפשרית של אג"ח ה' של כלכלית ירושלים מתל בונד־40 יכולה להיות מהותית לאג"ח של החברה, שסובלות כבר כעת מלחץ היצע, כתגובת שרשרת להודעה של אפריקה על צפי לאי־עמידה בהתחייבויותיה.

האג"ח של אפריקה ישראל

ב־30 ביוני הטילה אפריקה ישראל את הפצצה. ההון העצמי המיוחס לבעלי המניות הצטמצם בחצי ל־1.22 מיליארד שקל - הון זה מחזיק מאזן שהיקפו גדול פי 25. צד הנכסים במאזן של אפריקה כולל, בין היתר, נדל"ן בהקמה בהיקף גדול שפיתוחו הוקפא. רואי החשבון צופים קושי בהחזר החובות החל מ־2011, ולכן החברה פותחת כבר כעת במגעים עם מחזיקי האג"ח על הסדר חובות. אפריקה ניצלה את הודעת רואי החשבון כדי לבצע את הצעד הראשון במשחק האולטימטום.

משחק האולטימטום מהווה דוגמה חשובה בתורת המשחקים. במשחק זה שני אנשים צריכים לחלק ביניהם סכום מסוים. הראשון קובע איזה חלק הוא שומר לעצמו ואיזה מעביר לשחקן השני, והשחקן השני צריך לבחור האם לקבל את ההצעה או לסרב - ואז שני השחקנים לא יקבלו דבר. הפתרון של תורת המשחקים קובע שהשחקן הראשון יציע לשני את הסכום המינימלי שיתקבל בהסכמה.

אפריקה מבהירה למחזיקי האג"ח: הסכימו לפשרה או שלא תקבלו דבר. אפריקה היא חברה יזמית בעיקרה, 10.5 מיליארד שקל מנכסי המאזן הם נדל"ן בהקמה וקרקעות שמרביתן ברוסיה. הערך שניתן יהיה לקבל עבור אותם פרויקטים בפיתוח יהיה נמוך בהרבה מערכם במאזני החברה. נוסף על כך, לאג"ח אין כל ביטחונות ולכן גם אם מימוש נכסי אפריקה יכסה 75% מהתחייבויות החברה, מרבית הסכום תגיע לבנקים שהחוב כלפיהם מגובה בנכסים, והחלק שיגיע למחזיקי האג"ח יהיה נמוך ביותר. אם מחזיקי האג"ח יחלו בהליך פירוק, הם יקטינו את הסיכוי להחזר חלקי של השקעתם. תהליך הפירוק לא כדאי גם ללב לבייב, כי בתהליך זה הוא מוותר על החברה.

אפריקה ישראל תעביר הצעת הסדר ראשונית כבר בחודשיים הקרובים. ההצעה תכלול דחייה של תשלום החוב, אולי גם קיצוץ של החוב (תספורת), ובתמורה תנפיק אפריקה מניות למחזיקי האג"ח. ייתכן שתהיה הזרמת הון סמלית של לבייב בתמורה להסכם. המוסדיים המחזיקים באג"ח יתמקחו על התנאים, יבקשו נתח מניות גדול יותר, וינסו להימנע מתספורת. בניגוד למשחק אולטימטום רגיל, למוסדיים יש יתרון מסוים ולאפריקה כדאי להגיע להסדר לפני תשלום הקרן על אג"ח ט' בעוד חודשיים, ולכן לחץ הזמן פועל דווקא כנגד אפריקה.

שני התרחישים האפשריים הם הסדר חוב או פירוק החברה. הסדר חוב הוא האפשרות העדיפה הן ללבייב והן למחזיקי האג"ח, ולכן סביר להניח שזה התרחיש שיתקיים. בסוף התהליך פירעון החוב של אפריקה יידחה בכמה שנים, ייתכן שחלקו יימחק והמניות של אפריקה יעברו דילול מהותי. היקף הדילול והיקף הדחייה תלויים בתוצאות המשא ומתן.

התמחור היחסי בין מניית אפריקה ובין האג"ח ייגזר לפי תנאי ההסכם. שווי השוק של המניה יהיה נמוך יותר ככל שהדילול יהיה משמעותי יותר. גם התמחור היחסי של סדרות האג"ח תלוי בסוג ההסכם שיתגבש. אם החברה הולכת לפירוק, אזי אין הבדל מהותי בין אג"ח קצרה לארוכה ומחיריהן צפויים להתכנס לערך דומה. אבל אם עיקר ההסדר הוא דחיית תשלומי הקרן בשלוש עד חמש שנים, אזי יש חשיבות רבה למח"מ של האג"ח, ומחירן של האג"ח הקצרות צריך להיות גבוה באופן מהותי מאלו של הארוכות.

היתרון של האג"ח הקצרות בסדר החוב

מחירי האג"ח התכנסו כעת, על פי נתוני הסגירה של יום שני, לשלוש קבוצות. הראשונה כוללת את אג"ח ט' שמחירה עומד על כ־67 אגורות. בנוגע לאג"ח זו, אנשים מצטטים נתון לא חשוב של תשואת האג"ח העומדת על יותר מ־1,000%. התשואה היא "תשואה שנתית" וכיוון שהאג"ח פוקעת בעוד חודשיים, התשואה השנתית מחושבת כחזקה שישית של התשואה לפקיעה. כך לדוגמה אם התשואה עד הפקיעה עומדת על 50%, התשואה השנתית תהיה יותר מ־1,000%.

מחזיקי האג"ח מקנים הסתברות מסוימת לכך שההסכם לא ייחתם עד נובמבר ושאפריקה תעדיף לשלם את החוב ולא להיכנס להליכי הגנה בפני נושים. אפשרות נוספת, אם לא יושג הסכם עד נובמבר, היא שאפריקה תגיע להסכם נפרד עם מחזיקי אג"ח ט' ותסכים לפדיון האג"ח במחיר הנמוך מסך החוב, אולם הגבוה ממחיר האג"ח בשוק, ובכך תחסוך מיליוני שקלים.

הקבוצה השנייה כוללת את איגרות החוב י"ז וכ"ד שצריכות לשלם את החלק הראשון של הקרן במרץ ובאפריל 2010. אג"ח אלו נסחרות במחיר של כ־46–47 אגורות, הנמוך באופן משמעותי ממחיר אג"ח ט'. בתרחיש של הסדר של דחיית החוב, שתי אלו יהיו הקצרות ביותר מלבד אג"ח ט', ובכך יש להן יתרון גדול על יתר סדרות האג"ח.

הקבוצה השלישית כוללת את סדרות האג"ח עם מח"מ בינוני וארוך שמחירן נע בין 40 ל־45 אגורות. ההפרש הנמוך בין מחירי האג"ח הקצרות והבינוניות ובין האג"ח הארוכות נותן יתרון מהותי להשקעה באג"ח עם מח"מ קצר, בתרחיש שבו עיקרי ההסדר יהיו דחיית תשלום בכמה שנים. לדוגמה, דחיית חוב בשלוש שנים תיצור אג"ח עם מח"מ של כארבע שנים במחיר 47 אגורות (אג"ח י"ז), ואג"ח עם מח"מ של חמש שנים במחיר של 43 אגורות (אג"ח י"א) שיהיו אטרקטיביות יותר מאג"ח עם מח"מ של 7.5 שנים במחיר של 41 אגורות (אג"ח כ"א) ומאג"ח עם מח"מ של תשע שנים במחיר של 40 אגורות (אג"ח י"ד).

בתרחיש של פירוק יתרון זה יתבטל. לכן בחירת המח"מ של האג"ח של אפריקה תלוי בהערכת המשקיעים על סוג ההסדר ועל עצם קיומו.

שמועות על ההסכם המתגבש ישפיעו בחודשיים הקרובים על התמחור היחסי בין האג"ח ועל היחס בין מחירי האג"ח והמניה. ב־30 בספטמבר עודף היצע של כ־60 מיליון שקל שיזרימו תעודות הסל לסדרת אג"ח כ"א עלול ללחוץ עוד על מחירי האג"ח של אפריקה.

הכותב הוא כלכלן בחברת הייטק