")

התמונה הגדולה

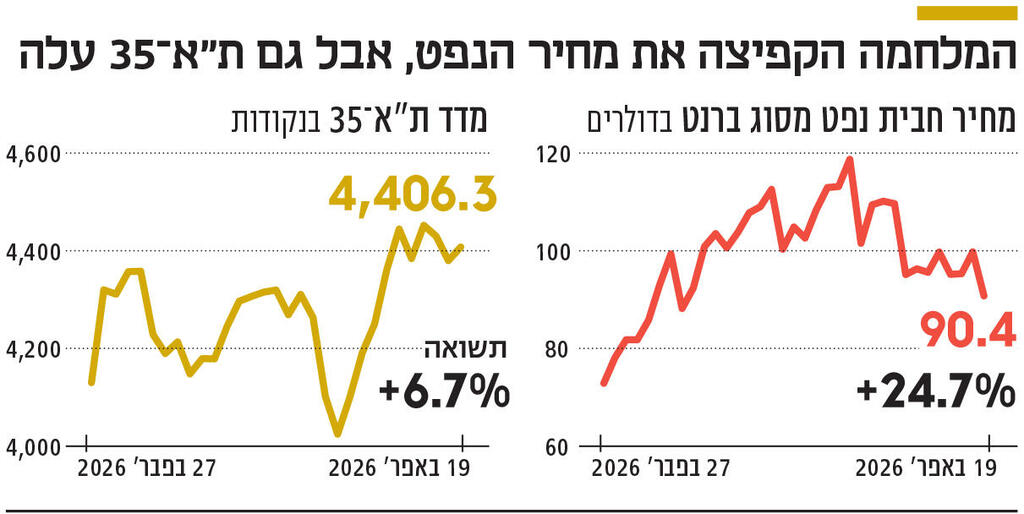

למה המלחמה מול איראן לא תפגע בתוצר או במדד ת"א־35

ההיסטוריה מראה שמלחמות אזוריות אינן פוגעות לאורך זמן בשוקי המניות או במחירי הנפט. גם במקרה הנוכחי של המלחמה מול איראן, היקף העימות, כואב ככל שיהיה, מוגבל ברמה העולמית וגם סגירת מצר הורמוז לא גרמה לנזק שממנו חששו טרם המלמה. בינתיים, השווקים קרי הרוח כבר התחילו בעליות, תוך שהם מתמחרים ירידות במחירי הנפט והגז. לכן, כדאי להתגבר על הפחד ולהישאר שוריים

המלחמה הזו נוראית, ובצדק מעוררת פחדים, הגם שבשלב זה היא בהפוגה, שאיש אינו יודע אם היא זמנית. כך או כך, הפגיעה שלה בתוצר הישראלי והעולמי תהיה קטנה בהרבה מכפי שכמעט כולם משערים. ההיסטוריה מראה שמלחמות אזוריות לא פוגעות לאורך זמן בשוקי המניות או במחירי הנפט. העלייה של 6% במניות בישראל מאז השפל של 30 במרץ ממחישה זאת. ולכן אני אומר - הישארו שוריים.

אקדים ואומר כי אני מזדהה עם כל מי שנפגע מהעימות הזה ומבין את הפחד שמלחמה מביאה איתה. אתם יודעים היטב שהמחיר האנושי מחריד. עם זאת, שוקי ההון קרי הרוח מגיבים למלחמות הממוקדות באנרגיה באופן שיטתי, בתבנית בת שלושה שלבים: ראשית, המתיחות מלבה תנודתיות ועלייה במחירי האנרגיה. שנית, הלחימה מחריפה, והשווקים מתמחרים את תרחישי הקיצון. בשלב השלישי, שוקי המניות מפנימים שההיקף הכלכלי של העימות מוגבל וזמני - ומתחילים לעלות הרבה לפני שמגיע שלום. ייתכן שתהליך זה כבר החל, עם עליות בשווקים מאז השפל של סוף מרץ. ואם לא - זה יקרה בקרוב.

איראן מהווה רק 0.3% מהתוצר העולמי. כלל המדינות שנפגעות מהעימות מהוות יחד רק 3.5% (כולל 0.5% של ישראל). איראן סיפקה רק 3% מתפוקת הנפט העולמית לפני המלחמה. אנליסטים צפו עודף היצע עולמי של 3% ב־2026, מה שמקהה את השפעתה. רוב יצוא הנפט האיראני מופנה לסין, שצברה מלאים בתחילת 2026.

נכון, 20% מתנועת הנפט העולמית עוברים דרך מצר הורמוז, שנחסם בידי איראן, אך שליש מכך הוא נפט שמיועד לעיבוד ומופנה ליעדים אחרים. גם חלופות באמצעות צינורות מסייעות להקל את החסימה. רוב הנפט של ישראל מגיע מאזרבייג׳ן ומקזחסטן, ללא תלות במצר הורמוז. התקיפות על בתי הזיקוק בחיפה תפסו כותרות, אך הנזק מוגבל. ומה לגבי גז? מאגר תמר מספק את הצרכים של המשק הישראלי.

ברמה העולמית, המצב כעת שונה מבשנת 2022, כשפרצה המלחמה בין רוסיה לאוקראינה, אז לאירופה חסרו תשתיות ליבוא גז טבעי נוזלי, מה שהפך את החלפת המקורות הרוסיים למורכבת. לא הפעם. הזינוקים במחירי הגז צפויים להתהפך בקרוב. ייתכן שהירידה של 19% במחירי הגז הטבעי באירופה מאז 19 במרץ היא רק ההתחלה.

ומה לגבי האינפלציה? עליות מחירים הן דבר כואב, והאינפלציה בישראל עלתה מעט במרץ, כאשר מחירי האנרגיה הגבוהים ליבו את עלויות המזון והתחבורה. אך מדד המחירים לצרכן הגיע רק ל־2.0% בחישוב שנתי - וזינוקים במחירי האנרגיה אינם גורמים לאינפלציה רחבה ומתמשכת. הדפסת כסף עודפת היא זו שגורמת לכך. צמיחת היצע הכסף בישראל היא מתונה, ולכן קפיצות במחירי האנרגיה פשוט מאלצות את מחיריהם של מוצרי הצריכה שאינם חיוניים, בעיקר מוצרי היוקרה, לרדת.

בקרוב, השווקים יתמחרו מראש את פתיחתו מחדש של המצר. הם לא יחכו לשלום קבוע. מחיר הנפט צפוי לרדת אל מתחת לרמות שלפני המלחמה. בתשע מלחמות אזוריות מרכזיות הקשורות לנפט מאז 1980, המחירים היו גבוהים יותר בממוצע חודש לאחר תחילת העימות, אך עמדו על 5%-4% מתחת לרמות שלפני המלחמה 6 חודשים ו־12 חודשים לאחר מכן.

ומה אם אני טועה? מחיר הנפט הממוצע ב־2023 היה מעל 75 דולר - והגיע לשיא של 97 דולר. התמ"ג העולמי והישראלי צמחו. המניות בישראל זינקו ב־14%. בנוסף, האינפלציה בישראל, שעומדת על 24% מסוף 2010, הופכת נפט ב־100 דולר היום לשווה ערך ל־80 דולר דאז. לכן, שקלו את המלחמה בקור רוח ‑ בדיוק כפי שהמניות יעשו בקרוב.

קן פישר הוא מייסד ויו"ר פישר השקעות - אחת מחברות ניהול הכספים העצמאיות הגדולות בעולם, שמנהלת מעל 236 מיליארד דולר עבור אינדיבידואלים, משפחות ומוסדות