")

")

הטלטלות בשווקים שלחו את מגדל להפסד העמוק בעשור

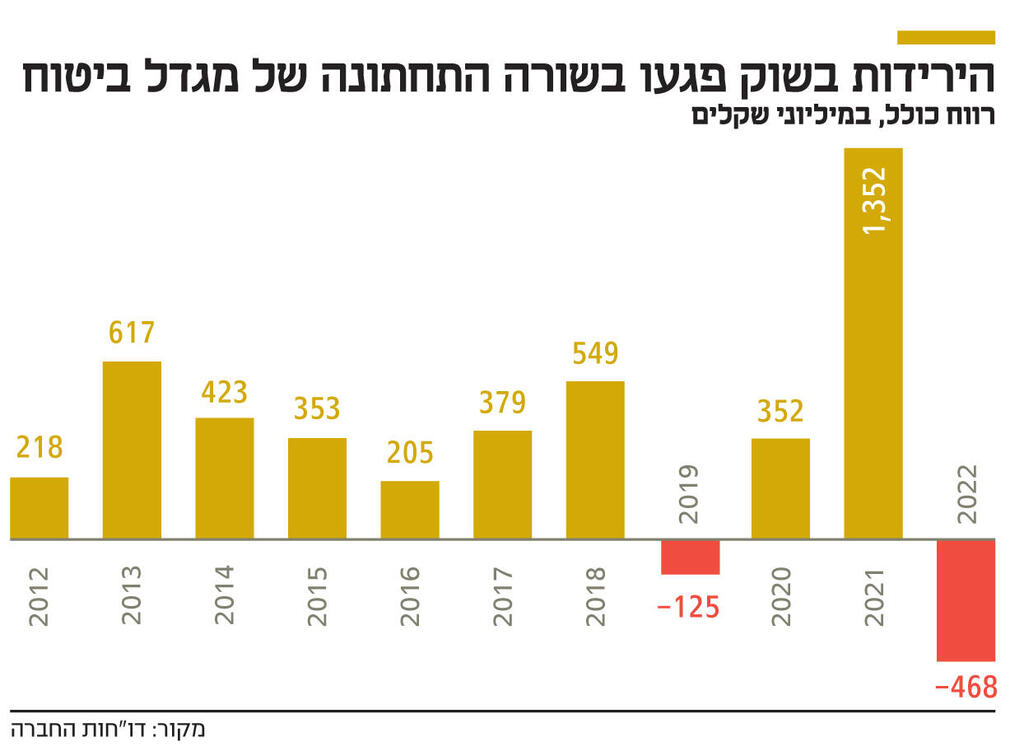

חברת הביטוח סיימה את 2022 עם הפסד של 468 מיליון שקל, שנבע בעיקר מהפסד של 3.74 מיליארד שקל מהשקעות בשנה זו. למזלה של מגדל, עליות הריבית במשק הביאו להקטנת כרית ההון המרותק ולקיזוז של 3.1 מיליארד שקל מהפסדי ההשקעות

נהוג לומר שרכישת מניות של בנקים היא רכישת אופציה על הכלכלה הישראלית ורכישת מניות של חברות ביטוח היא רכישת אופציה על שוק ההון הישראלי, זאת בשל התלות הגבוהה של תוצאות חברות הביטוח בביצועים של שוק ההון. בשנים האחרונות המימרה הזו כבר לא משקפת במלואה את הנעשה בענף, שבו חלק מהחברות פיתחו פעילויות בתחומים אחרים, דוגמת אשראי חוץ־בנקאי והשקעות ריאליות, אולם היא עדיין נכונה במיוחד עבור מגדל ביטוח.

וכך, את 2022, שבה המניות והאג"ח בשוק הישראלי והעולמי ירדו בחדות על רקע העלאת הריבית, סיימה מגדל ביטוח בהפסד של 468 מיליון שקל. מדובר בהפסד הגדול ביותר של החברה ב־10 השנים האחרונות, שהושפע בעיקר מהפסד של 3.74 מיליארד שקל מהשקעות בשנה זו. את הרבעון הרביעי אמנם סיימה מגדל ביטוח עם רווח כולל של 388 מיליון שקל, אך מדובר על ירידה של 48% לעומת הרבעון המקביל, שהרווח בו עמד על 747 מיליון שקל. התשואה על ההון של מגדל ביטוח ב־2022 היתה שלילית בשיעור של 5.5%.

הרגישות של מגדל ביטוח שבבעלות מגדל אחזקות שבשליטת שלמה אליהו (64.3%) לנעשה בשוק ההון מקורה בכך שהיא השחקנית הגדולה ביותר בענף ביטוחי המנהלים שנכסיו מושקעים בעיקר בשוק ההון. מגדל ביטוח מנהלת בקטגוריה זו 134 מיליארד שקל, בעוד כלל נכסי הענף עומדים על 440 מיליארד שקל. ביטוחים אלו אינם גובים דמי ניהול כל עוד התשואה השנתית היא שלילית. על כן, מגדל ביטוח לא נהנתה מדמי ניהול משתנים ב־2022 ומתחילת השנה. עומק הבור שנוצר לה בתחום, וכדי שמגדל תוכל לחזור לגבות דמי ניהול, עומד על 1.5 מיליארד שקל.

אבל הריבית העולה השפיעה לחיוב על מגדל ביטוח, והביאה לקיזוז של 3.1 מיליארד שקל מההפסדים שהציגה מהשקעות. עליית הריבית מאפשרת לחברות ביטוח לשחרר הון שריתקו לטובת היכולת לשלם תביעות עתידיות. כך, ככל שהריבית עולה, קטן ההון הבסיסי שהן צריכות לשמור לפי דרישות רשות שוק ההון, וההון המשוחרר נרשם כרווח.

בעקבות השפעות הריבית, ב־2022, בלט לטובה ברווחיותו ענף ביטוחי הבריאות. ענף זה הניב למגדל ביטוח רווח של 533 מיליון שקל לעומת רווח של 4 מיליון שקל ב־2021. ענף ביטוחי הבריאות נשלט בעיקר על ידי הראל ביטוח, שלה נתח שוק של 32%. מגדל ביטוח מחזיקה בנתח שוק של 11%. חברות אחרות, דוגמת הפניקס, פועלות כדי להקטין את הנוכחות שלהן בקטגוריה הזו. בביטוח הכללי, התחום שכולל בעיקר את ביטוחי הרכב והדירות, רשמה מגדל ביטוח הפסד של 260 מיליון שקל לעומת רווח של 76 מיליון שקל ב־2021. ההפסד החיתומי שלה - 54 מיליון שקל - נבע בעיקר מפעילות ביטוחי הרכב. בשנתיים האחרונות נרשמו עליות במחירי החלפים שמייקרות את עלות התיקונים של הרכבים המבוטחים, לכן רוב חברות הביטוח עברו להציג הפסדים בתחום ודוחפות לייקר את עלות הביטוחים.

כך או כך, כדי להקטין את התלות בשוק ההון ואת התנודתיות ברווח הכולל משנה לשנה, חברות הביטוח מבקשות לגוון את ההשקעות שלהן מחוץ לתחום הסחיר. כך, השלימה אתמול כלל החזקות, החברה־האם של כלל ביטוח, את רכישת כרטיסי האשראי MAX, בין היתר כדי להגדיל את פעילותה בתחום האשראי הצרכני. על השליטה בישראכרט, חברה ללא גרעין שליטה, נאבקות בימים אלו שתי חברות ביטוח באמצעות החברות־האם שלהן — הראל ומנורה מבטחים.

בניגוד למתחרות, הנהלת מגדל ביטוח, בהובלת המנכ"ל החדש רונן אגסי, אינה רואה היום את הערך המוסף שיכול להוות רכישה ומיזוג של חברת אשראי גדולה. בנוסף, בין השורות, מודים במגדל ביטוח כי מגדל אחזקות, בניגוד למתחרותיה, אינה יכולה להשקיע מיליארדי שקלים ברכישת חברות בסדר הגודל הזה.

אגסי נכנס לתפקידו רק בדצמבר, ולכן הדו"חות משקפים את תוצאות החברה תחת ניהולו של המנכ"ל הקודם שגיא יוגב. ב־12 החודשים האחרונים ירדה מניית מגדל אחזקות ב־37% לעומת מדד ת"א־ביטוח שירד ב־20%. ב־5 חמש השנים האחרונות הניבה מניית מגדל אחזקות 23.7%, זאת לעומת עלייה של 28.5% בת"א־ביטוח. כיום מגדל היא חברת הביטוח השלישית בגודלה במונחי שווי שוק (4.5 מיליארד שקל), אבל היא עדיין החברה הגדולה ביותר בענף מבחינת נכסים, חרף ירידה של 12 מיליארד שקל בהיקף נכסיה, שעמדו על 368 מיליארד שקל בסוף 2022.