")

נפילות בשווקים? התיאבון של חוסכי הפנסיה לסיכון רק עולה

8 מיליארד שקל זרמו למסלולי המניות המסוכנים בקרנות הפנסיה ב-2022, שתפחו בכ-50%; ב-12 החודשים מנובמבר 2021 רשמו המסלולים האלה תשואה ממוצעת שלילית של 3.82%

שנת 2022 התאפיינה כשנה הרעה ביותר של שוק המניות מזה כמעט עשור וחצי. שנה בה הריבית בארה"ב קפצה מ־0% ל־4.25% תוך שבעה חודשים, האינפלציה דהרה מקצב של 4% לקצב של יותר מ־9% בפחות מחצי שנה, והבנק המרכזי הודיע כי הוא הולך להילחם בעליית המחירים — גם במחיר התקררות הכלכלה האמריקאית. על כן לא קשה להבין את הבהלה שאחזה במשקיעים לאורך השנה האחרונה שבסיומה המדדים בארה"ב - S&P 500 ונאסד"ק - נפלו ב־19.4% וב־33% בהתאמה בעוד מדד הפחד קפץ ב־35% לאורך השנה. בזירה המקומית מדד ת"א־125 ירד ב־11.8% ות"א־35 נחלש ב־9.2%.

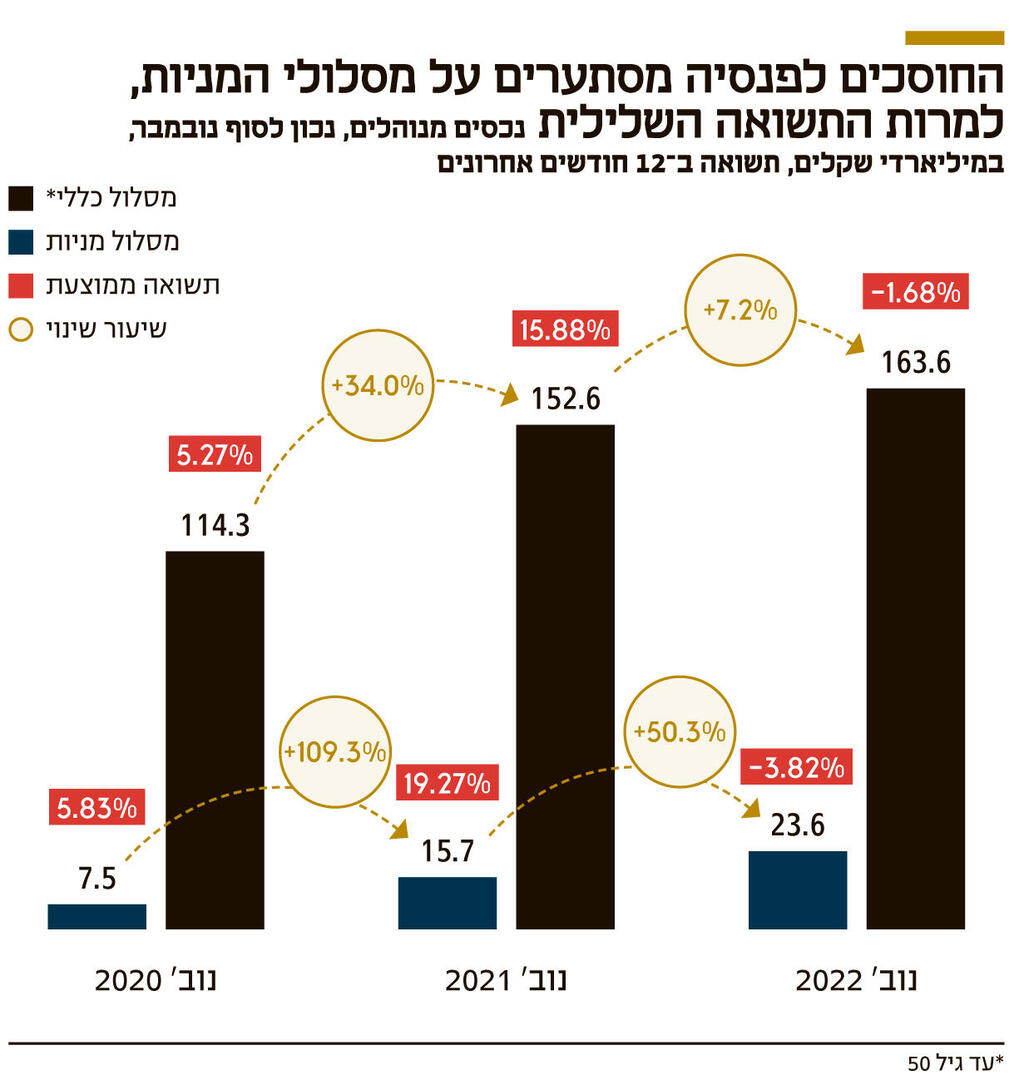

אבל חרף המגמה השלילית המובהקת בשוקי המניות נראה כי פחד המשקיעים לא הגיע לשוק הפנסיוני, וכך, בשנה שבה מסלולי המניות בקרנות הפנסיה - המסלולים המסוכנים ביותר - הציגו תשואות שליליות, הנכסים שלהן דווקא צמחו. כך, אם בנובמבר 2021 ניהלו המסלולים המנייתיים בקרנות 15.7 מיליארד שקל, בנובמבר 2022 הם ניהלו כבר כמעט 23.6 מיליארד שקל, זינוק של 50%. אמנם מדובר על קצב צמיחה נמוך יותר בהשוואה ל־12 החודשים המקבילים, אז הנכסים במסלול המנייתי יותר מהכפילו את עצמם אולם זו גם היתה שנה שבה שוק המניות הניב תשואות יוצאות דופן, ועל כן זינוק של 50% בשנה קשה לשווקים מבהיר שתיאבון הסיכון של חוסכי הפנסיה לא נפגם ממש, חרף התשואות השליליות.

אוכלוסיית ישראל גדלה והעובדים השכירים מחויבים לחסוך 18.5% מהמשכורת החודשית שלהם לקרנות הפנסיה. על כן ניתן לחשוב כי הצמיחה במסלולי המניות בפנסיה היא פועל יוצא של הצמיחה בנכסי קרנות הפנסיה באופן כללי בעקבות הגידול באוכלוסייה, התעסוקה הגדלה והעלייה בשכר הממוצע במשק. אולם קצב הצמיחה במסלולים המנייתיים הוא לאין שיעור גבוה יותר משאר המסלולים. לדוגמה, המסלול הצ'יליאני (הכללי) של החוסכים עד גיל 50, צמח ב־7% בתקופה האמורה מ־152.6 מיליארד שקל בנובמבר 2021 ל־163.6 מיליארד שקל בנובמבר 2022. במילים אחרות, בתקופת זמן זו, צמח המסלול המנייתי שמהווה שמינית מהמסלול הכללי ב־8 מיליארד שקל, בעוד המסלול הכללי צמח ב־10 מיליארד שקל. לכך יש להוסיף גם את נכסי קרן הפנסיה של מור, שהוקמה באפריל 2022 ואינה מופיעה עדיין באתר גמל נט של משרד האוצר. על פי הערכות המסלול המנייתי של מור מנהל כמעט 400 מיליון שקל לעומת 600 מיליון שקל שמנהל מור במסלול הכללי.

מנובמבר 2021 ועד נובמבר 2022 רשמו מסלולי המניות בקרנות הפנסיה השונות תשואה ממוצעת שלילית של 3.82%, לעומת המסלול הכללי שרשם תשואה שלילית של 1.68%. מדובר בהיפוך מגמה לעומת השנתיים שקדמו להן כאשר מסלולי המניות הניבו תשואה ממוצעת של 19.27% ושל 5.83% בהתאמה והמסלול הכללי עלה ב־15.9% וב־5.3% באותן שנים. הבדיקה בפנסיה נט ניתנת עד לנובמבר 2022, אולם ניתן להניח כי המגמה שאפיינה את ענף הפנסיה ב־11 החודשים הראשונים שלו אפיינה גם את דצמבר. זאת, במיוחד לאור העובדה כי אוקטובר ונובמבר היו חודשים חיוביים בשווקים.

שוק הפנסיה בישראל מנהל כיום 608.6 מיליארד שקל בקרנות החדשות, לעומת 576.7 מיליארד שקל בסוף 2021 ו־464.7 מיליארד שקל בסוף 2020. הקרנות המנייתיות מנהלות היום 23.6 מיליארד שקל מהוות עדיין פחות מ־4% מהנכסים הכוללים.

לפי גיא קריגר, מנכ"ל מנורה מבטחים פנסיה וגמל, שינוי התפיסה בקרב החוסכים לפנסיה התרחש בתקופת המגבלות של הקורונה. לדבריו "בתקופת הקורונה, היינו במשבר שלא היה כדוגמתו, עובדים יצאו לחל"ת ומי שנותר עבר לעבוד מהבית. במשברים חוסכים רגישים לבעיות תפעול לכן ביקשתי דיווח יומי על תנועת הכספים לתוך ומחוץ לקרנות הפנסיה, כמו משיכות ומעברי מסלול, כדי שנוכל לפעול בהתאם. להפתעתי ראיתי שבניגוד ל־2008, החוסכים עוברים למסלולים אגרסיביים. האנשים מבינים שכאשר אנחנו חוסכים לטווח ארוך, עדיף להיכנס לשוק מניות נמוך ולא שוק מניות גבוה. בעבר, היינו אומרים ש'עם ישראל עובד הפוך מההיגיון', אבל זה השתנה".

לפי קריגר, בניגוד לשוק הפנסיה, שוק קרנות הנאמנות לא שינה את המומנטום ובתקופה של ירידות המשקיעים עדיין בוחרים לברוח משוק המניות ולעבור לקרנות הכספיות. אולם, לדבריו, קרנות הפנסיה המנייתיות ניהנות גם מבריחת משקיעים בקרנות הנאמנות המנייתיות. "אם שוק המניות יורד, מנהלי השקעות במסלול המניות בפנסיה קונים מניות נוספות כדי לעמוד בשיעור מינימלי של 70% אחזקה מנייתית שלה הם מחויבים. אז ממי הם קונים? ממנהלי קרנות הנאמנות". קריגר מזהיר מפני ניסיונות של חוסכים לעבור ממסלול למסלול באופן תכוף מדי. "מי שחושב שהוא נכנס למסלול מסוכן כדי לעשות סיבוב וייצא לאחר חצי שנה — אז הוא עושה שטות. אם אתה נכנס למניות בשוק יורד, לא תצליח לתפוס את הנקודה הנמוכה ולצאת בנקודה הגבוהה בפנסיה".

קריגר מתנגד להשקפה כי לשוק המניות ולקרנות הפנסיה המנייתיות ייקח זמן להתאושש, מאחר שעליית הריבית הופכת את ההשקעה באג"ח לאטרקטיבית על חשבון ההשקעה במניות. לדבריו, אג"ח בתשואה גבוהה ניתנות בעיקר לתקופה ארוכה ורכישת אג"ח עם זמן הבשלה ארוך, דומה למדי לרכישת מניות, מאחר שהרוכש של האג"ח אמור להחזיק בהן לזמן ארוך כפי שאמור לקרות גם עם מניות.

מבחינת חברות, הפניקס וכלל ביטוח הן החברות שהציגו את הצמיחה הגבוהה ביותר במסלול המניות כאשר הן צמחו ב־12 החודשים ב־143% ו־68%. מבחינת הנכסים, הצמיחה הגדולה ביותר נרשמה בהפניקס עם תוספת של 3.2 מיליארד שקל. אך חרף מגמת הצמיחה בקרנות הפנסיה במסלול המניות, רק אלטשולר שחם סבל מירידה בקרן, זאת אף שבנובמבר 2021 מסלול המניות של אלטשולר שחם היה הגדול בענף הפנסיה, עם 3.58 מיליארד שקל אולם משבר ההשקעה שאליו נקלע בית ההשקעות גרם לקרן שלו להצטמק ב־9% עד נובמבר 2022, ולרדת למקום הרביעי - עם 3.3 מיליארד שקל - אחרי הפניקס (5.4) הראל (4.3) וכלל, עם כמעט 3.7 מיליארד שקל. הירידה בנכסי הקרן של אלטשולר שחם נגרמה בעקבות התשואה השלילית של הגוף - 6.3% - לעומת תשואה שלילית ממוצעת של 1.8% במסלולי המניות.

גם המסלול הכללי בקרן הפנסיה של אלטשולר שחם סבל מהתכווצות הנכסים כאשר ירד ב־15% במהלך השנה, מ־20.1 מיליארד שקל בנובמבר 2021 ל־17.1 מיליארד שקל בנוב 2022. שיעור הירידה במסלול הכללי גבוה יותר מזה המנייתי באלטשולר שחם. זאת, ככל הנראה, בעקבות התקווה שהחשיפה הגבוהה של אלטשולר שחם לשוקי המניות בחו"ל יועילו עם החוסכים כאשר השוק יתאושש.