")

")

בזמן ששוק הנדל"ן בבלימה: תדהר מכוונת להנפקה הגדולה מאז עזריאלי

קבוצת הנדל"ן פרסמה תשקיף ושואפת לשווי של 7 מיליארד שקל, במהלך שעשוי להפוך להנפקה הגדולה ביותר בבורסה מאז 2010. התשקיף חושף צניחה של 50% במכירת דירות, שימוש נרחב בהטבות מימון וחוב פיננסי נטו של כ־5 מיליארד שקל

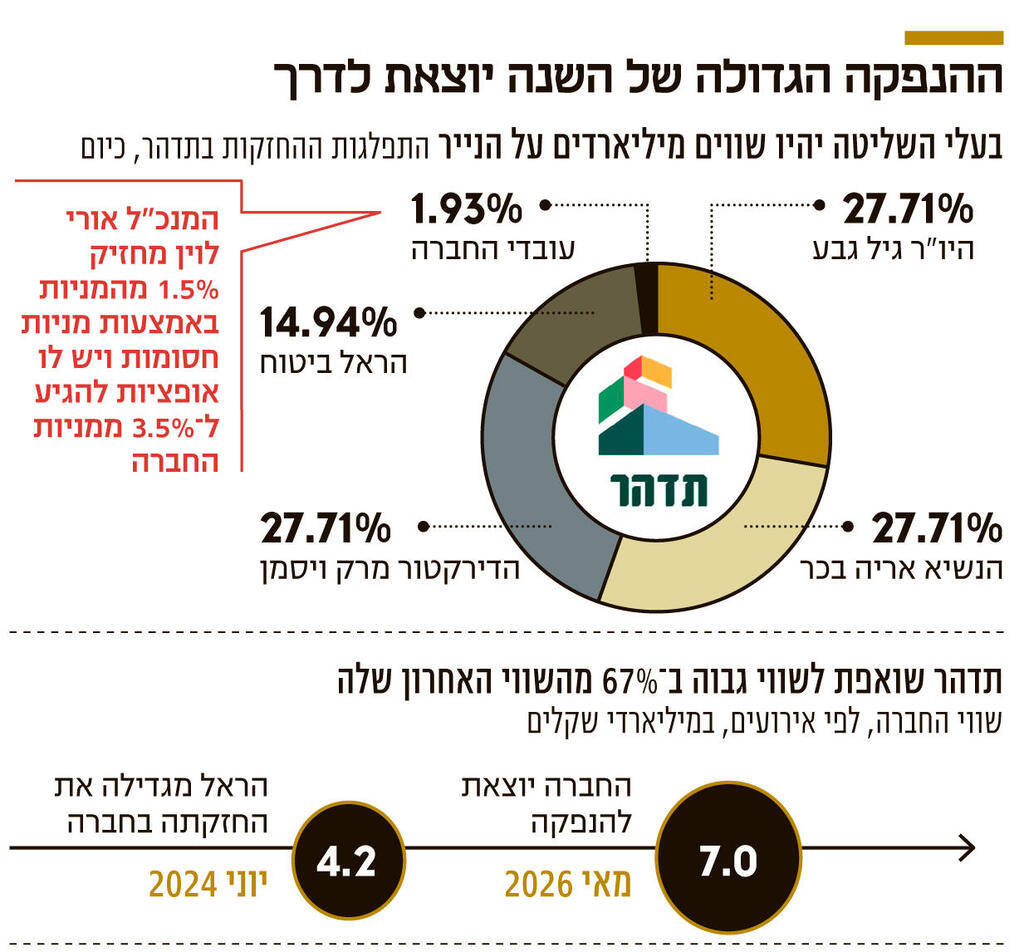

תצליח למכור את הסחורה למוסדיים? ההנפקה הגדולה של השנה יוצאת לדרך: קבוצת הנדל"ן תדהר מבקשת להפוך לאחת מחברות הנדל"ן הציבוריות הגדולות בבורסה בתל אביב, בתקופה שבה שוק הנדל"ן המקומי מתמודד עם האטה במכירות, ריבית גבוהה ואי־ודאות ביטחונית וכלכלית. החברה פרסמה אתמול תשקיף לקראת הנפקה ראשונית (IPO) שבמסגרתה היא מבקשת לגייס כ־1.5 מיליארד שקל לפי שווי של 7 מיליארד שקל - שווי הגבוה משמעותית מהשווי שבו בוצעה העסקה האחרונה במניותיה לפני כשנתיים. אם ההנפקה תצא לפועל בתנאים המבוקשים, זו צפויה להיות ההנפקה הגדולה ביותר באחוזת בית מאז הנפקת קבוצת עזריאלי ב־2010, אז גייסה הקבוצה שבשליטת משפחת עזריאלי כ־2 מיליארד שקל לפי שווי של 10.8 מיליארד שקל.

כאמור, תדהר מבקשת להנפיק לפי שווי של 7 מיליארד שקל. חלק מהגיוס צפוי להתבצע באמצעות הצעת מכר של יו"ר החברה גיל גבע, שצפוי להחזיק לאחר ההנפקה, ובהנחת מימוש האופציות שניתנו לו מתוקף תפקידו, בכ־30% ממניות החברה. התשקיף אינו מפרט בשלב זה כמה מניות ימכור גבע במסגרת ההנפקה. השווי המבוקש גבוה בכ־67% מהשווי שלפיו בוצעה העסקה האחרונה במניות החברה. באותה עסקה, שבוצעה ביוני 2024, רכשה הראל 5% נוספים ממניות תדהר תמורת 200 מיליון שקל שהוזרמו לחברה, בעסקה ששיקפה לתדהר שווי של 4 מיליארד שקל לפני הכסף. לאחר העסקה עלתה הראל להחזקה של כ־15% בחברה ושווי החברה עלה ל־4.2 מיליארד שקל.

תדהר נוסדה ב־1993 על ידי גיל גבע ואריה בכר, ונחשבת כיום לאחת מחברות הנדל"ן והבנייה הגדולות בישראל. לאורך השנים הרחיבה החברה משמעותית את פעילותה, וכיום היא פועלת בארבעה תחומים מרכזיים: ייזום למגורים בישראל, ייזום נכסים מניבים, ביצוע עבודות קבלנות ונדל"ן מניב. בנוסף היא פעילה גם במלונאות, בהשקעות נדל"ן בחו"ל ובהשקעות בחברות נוספות, בהן חברות טכנולוגיה. מבנה ההחזקות בחברה כולל שלושה בעלי שליטה - גיל גבע, אריה בכר ומרק ויסמן - שמחזיקים כל אחד ב־27.71% מהמניות. הראל מחזיקה ב־14.94%, בעוד עובדי החברה מחזיקים ב־1.93%.

במסגרת ההנפקה צפויה להתמזג לתוך תדהר החברה־הבת תדהר הראל מניבים בדרך של החלפת מניות, ולכן הנתונים הכספיים המוצגים בתשקיף הם נתוני פרופורמה - כאילו המיזוג כבר הושלם.

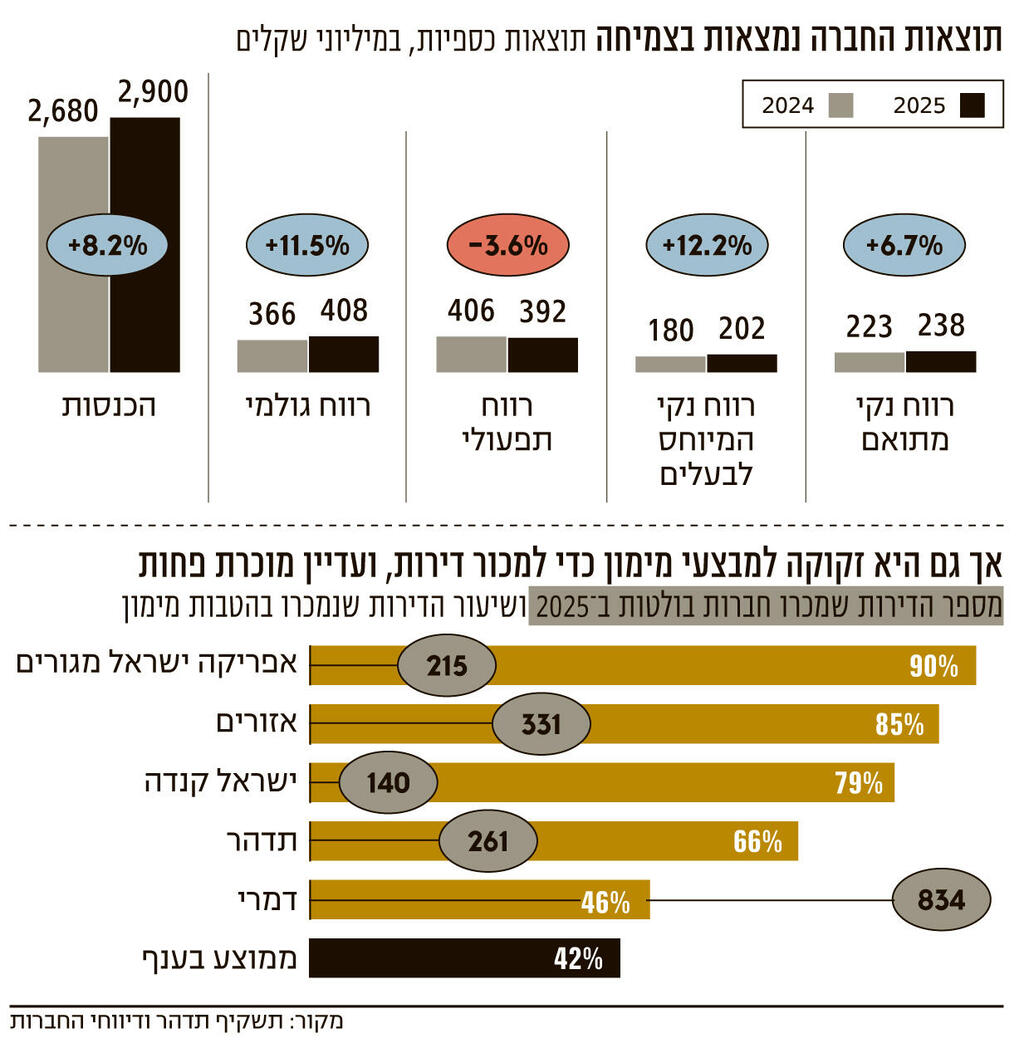

מהתשקיף, שמתפרס על פני 531 עמודים, עולה כי ב־2025 רשמה החברה הכנסות של 2.9 מיליארד שקל, לעומת 2.68 מיליארד שקל ב־2024, עלייה של 8.2%. הרווח הגולמי עמד על 408 מיליון שקל, לעומת 366 מיליון שקל שנה קודם לכן, זינוק של 11.5%, ושיעור הרווח הגולמי עלה מ־13.6% ל־14.1%.

הרווח התפעולי עמד על 392 מיליון שקל, בעוד ב־2024 הוא עמד על 406 מיליון שקל, ירידה של 3.6%. הרווח הנקי המיוחס לבעלי המניות עמד על 202 מיליון שקל, לעומת 180 מיליון שקל ב־2024 - עלייה של 12.2%. בנטרול הוצאות תגמול הוני עמד הרווח הנקי המתואם על 238 מיליון שקל ב־2025, לעומת 223 מיליון שקל ב־2024.

מכפיל הון של כ־2.5

לצד זאת, החברה מגיעה להנפקה עם חוב פיננסי נטו של כ־5 מיליארד שקל. ההון העצמי שלה עומד על 2.9 מיליארד שקל, כאשר חלק הבעלים מסתכם ב־2.75 מיליארד שקל. המשמעות היא שהחברה מבקשת להנפיק לפי מכפיל הון של כ־2.5 — רמה דומה לשל חברות נדל"ן גדולות אחרות כמו י.ח דמרי.

מגזר הביצוע הוא מנוע ההכנסות המרכזי של תדהר. ב־2025 עמדו הכנסות המגזר על כ־2.7 מיליארד שקל, לעומת 2.45 מיליארד שקל ב־2024. בהתאם, זהו גם המגזר שתורם את עיקר הרווח הגולמי והרווח הנקי של הקבוצה. עם זאת, מדובר במגזר בעל שיעורי רווחיות נמוכים יחסית: שיעור הרווח הגולמי בו עמד על 8.4% בלבד ב־2025. לשם השוואה, במגזר הייזום למגורים עמד שיעור הרווח הגולמי על 24.5%, ובמגזר הנדל"ן המניב על 84.6%. זרוע הביצוע של החברה בנתה יותר מ־22 אלף דירות לאורך 32 שנות פעילותה. לפי התשקיף, בתחום הביצוע לתדהר 30 פרויקטים למגורים ו־28 פרויקטים שאינם למגורים, לצד פעילות בהקמת מרכזים לוגיסטיים, מבני מסחר ומשרדים.

במגזר הייזום למגורים בישראל מעורבת תדהר כיום בבניית כ־37 אלף דירות. מתוך אלה, כ־2,738 דירות כבר נמצאות בבנייה. חלק משמעותי מהפעילות מבוסס על תחום ההתחדשות העירונית: כ־12.3 אלף דירות הן בפרויקטים שבהם החברה מעריכה שהתב"ע תאושר עוד השנה, וכ־17.4 אלף דירות נוספות הן בפרויקטים שהחברה מעריכה כי יקבלו תב"ע במהלך השנה הבאה. החברה מדווחת כי מספר הדירות לשיווק עומד על כ־28.6 אלף יחידות דיור, מתוכן 2,155 כבר בבנייה, כאשר מרבית היתר נמצאות בפרויקטי התחדשות עירונית בשלבי תכנון ואישור.

לתדהר כמה פרויקטים בולטים באזור המרכז, בעיקר בתל אביב, ובהם פרויקט היוקרה רוטשילד 10, לצד פרויקטים בבת ים ואשדוד. לפי התשקיף, הרווח הגולמי הצפוי מכלל הפרויקטים בהקמה עומד על כ־1.1 מיליארד שקל, עם שיעור רווח גולמי של 21%. אלא שהנתונים בתשקיף משקפים גם את האתגרים שאיתם מתמודד כיום שוק המגורים בישראל. ב־2025 מכרה תדהר 261 דירות בלבד, לעומת 525 דירות ב־2024 - ירידה של יותר מ־50%. המכירות עמדו על 1.066 מיליארד שקל, לעומת 1.722 מיליארד שקל ב־2024. מחיר המכירה הממוצע עמד על 2.7 מיליון שקל לדירה, לעומת 3.3 מיליון שקל ב־2024 - ירידה של כ־18%. הנתון אינו כולל את דירות המגה־יוקרה בפרויקט רוטשילד 10. בנוסף, המחיר הממוצע למ"ר בפרויקטים שלה עמד ב־2025 על כ־52 אלף שקל. הפרויקט שבו נרשמו המחירים הגבוהים ביותר הוא רוטשילד 10, עם מחיר ממוצע שהגיע גם ל־ 148 אלף שקל למ"ר, ואחריו פרויקט באזל בתל אביב עם 68 אלף שקל למ"ר.

ירידת המחירים ברוטשילד

התשקיף גם מצביע על שחיקה מסוימת במחירי המכירה בחלק מהפרויקטים במהלך 2026. כך למשל, בפרויקט רוטשילד ירד המחיר הממוצע מ־148 אלף שקל למ"ר ל־132 אלף שקל למ"ר, ובפרויקט ויצמן בתל אביב ירד המחיר מ־63 אלף שקל ל־57 אלף שקל למ"ר. עם זאת, בתדהר מציינים כי שינויים במחיר הממוצע למ"ר מושפעים לעיתים גם מתמהיל הדירות שנמכרו. חרף ההאטה, החברה מדווחת כי לאחר תקופת הדו"ח נמכרו עוד 120 דירות נוספות.

בנוסף, החברה חושפת כי 66% ממכירות הדירות ב־2025 בוצעו באמצעות תנאי מימון מטיבים - שיעור גבוה משמעותית מהממוצע בענף, שעמד לפי הנתונים על כ־42%. עם זאת, הוא עדיין פחות מהשימוש בהטבות מימון אצל חלק מהמתחרות, ובהן אזורים ואפריקה ישראל מגורים, שהגיעו לשיעורים של 85% ו־90% בהתאמה. מתוך כלל העסקאות בתדהר, 87% נעשו באמצעות פריסות תשלום לא ליניאריות ו־72% באמצעות "הלוואות קבלן". הטבות המימון שניתנו במהלך השנה עמד על 16 מיליון שקל, כאשר חלק החברה עמד על 6.79 מיליון שקל. עוד עולה כי הטבות המימון המצרפיות בפרויקטים המשווקים עומד על 31.7 מיליון שקל, כאשר חלק החברה מסתכם ב־14 מיליון שקל. בנוסף, רכיב המימון בגין מבצעי 20-80 עמד ב־2025 על כ־1.2 מיליון שקל, שקוזזו מההכנסות ממכירת הדירות והוכרו כהכנסות מימון. התשקיף חושף גם כי מתחילת 2025 ועד למועד פרסום התשקיף בוטלו ארבעה חוזי רכישה בכ־17 מיליון שקל.

3 צפייה בגלריה

")

גיל גבע, מבעלי השליטה בתדהר. היחיד שיבצע הצעת מכר בהנפקה

(צילום: עמית שעל, אוראל כהן)

הנתונים הללו מגיעים על רקע חולשה כללית בשוק הדיור. מספר הדירות שנמכרו בישראל ב־2025 ירד ב־11% ל־84.8 אלף דירות. סביבת הריבית הגבוהה — שעומדת כיום על 4.25% גם לאחר שתי הורדות ריבית — ממשיכה להכביד על הרוכשים ולהפוך את המימון ליקר יותר. במקביל, בנק ישראל החל להטיל מגבלות על מבצעי המימון שמציעים הקבלנים. גם תדהר עצמה מתייחסת לכך בתשקיף וכותבת כי החל מ־2024, "על רקע מורכבות מצבו של שוק הנדל"ן בישראל, הנובע בין היתר מאי־הוודאות בשווקים, חוסר היציבות הפוליטית והביטחונית וסביבת הריבית הגבוהה, חלה האטה ניכרת בקצב מכירת דירות ובהתאמה חל גידול בכמויות המלאי". לדבריה, "חברות רבות בענף התחילו להציע הטבות מימוניות והטבות נוספות לרוכשים", ובהן עסקאות במתווה 20-80 והלוואות קבלן, אך מזהירה כי "מהלכים כאמור שוחקים במידת מה את רווחיות הפעילות". עוד מתייחסת החברה לטיוטת הוראת השעה שפרסם בנק ישראל במרץ 2025, ולפיה בנקים יידרשו להקצות משקל סיכון גבוה יותר לפרויקטים שבהם הקבלנים דוחים חלק משמעותי מהתשלומים, וכן להגביל את שיעור הלוואות הבלון במימון קבלנים ל־10% מכלל הלוואות הדיור.

לצד פעילות המגורים, תדהר מפתחת גם פורטפוליו משמעותי של נכסים מניבים. בתחום הייזום למניבים בישראל החברה מעורבת כיום בהקמת 634.7 אלף מ"ר של משרדים, מהם 211 אלף מ"ר כבר נמצאים בבנייה. בנוסף היא בונה 37 אלף מ"ר של מסחר ו־902.7 אלף מ"ר של שטחי לוגיסטיקה, מתוכם 232.2 אלף מ"ר כבר בבנייה. החברה גם מקדמת כאלף דירות להשכרה, מהן 116 כבר בביצוע.

תנודתיות ענף המשרדים

בזרוע הנדל"ן המניב שלה מחזיקה החברה בכ־300 אלף מ"ר, מתוכם 182 אלף מ"ר משרדים, 98 אלף מ"ר לוגיסטיקה ו־20 אלף מ"ר מסחר. בין הנכסים המניבים הבולטים הקיימים של החברה ניתן למצוא את בניין מיקרוסופט בהרצליה, בית ישראכרט בבני ברק ומגדל איילון ברמת גן. עם זאת, גם תחום המשרדים אינו חף מסיכונים. בתשקיף מציינת תדהר כי ענף המשרדים סובל מתנודתיות בשל רגישותו למצב ענף ההייטק. היא מעריכה כי ירידת ריבית אפשרית ב־2026 עשויה לתמוך בביקושים לשכירות ובשווי הנכסים המניבים, אך מזהירה כי עודפי היצע במשרדים, עבודה היברידית, שינויים במצב הביטחוני ורגישות לענפי השוכרים עלולים להמשיך ולהשפיע לרעה על דמי השכירות והתפוסות. גם בתחום המסחר מזהירה החברה כי האטה בצריכה או אירועים ביטחוניים עלולים לפגוע בפדיונות השוכרים וביכולתם לעמוד בתשלומים.

המתיחות הביטחונית תופסת מקום מרכזי בגזרת הסיכונים. החברה מזהירה כי התארכות הלחימה עלולה להביא לביטול או צמצום פרויקטים, לעיכובים בהליכי תכנון, לפגיעה בחוסן הפיננסי של קבלנים וספקי משנה, לעלייה בעלויות הבנייה, לירידה בביקושים ואף להקשחת תנאי האשראי מצד הבנקים.

תחום נוסף שנחשף בתשקיף הוא פעילות המלונאות. לפי הנתונים, מגזר זה של החברה הפסיד ב־2025 כ־5.1 מיליון שקל על הכנסות של 37.7 מיליון שקל, לעומת רווח של 9.1 מיליון שקל ב־2024 על הכנסות של 35.3 מיליון שקל. המגזר כולל בין היתר את ריץ קרלטון הרצליה, שמופעל על ידי הרשת באותו השם מאז 2009. לפי התשקיף, המלון טרם הצליח למכור ארבע דירות שנותרו בפרויקט. בנוסף מחזיקה החברה (כ־50% מהזכויות) בפרויקט ברוטשילד בתל אביב, ובו חלק מלונאי שיושכר לרשת Six Senses לצד דירות מגורים. הפרויקט כולל 141 חדרי מלון ו־55 דירות.

מלבד נדל"ן, החברה פעילה גם בהשקעות טכנולוגיה, שאחת המעניינות בהן היא Exodigo, סטארט־אפ המפתח טכנולוגיה למיפוי תת־קרקעי. החברה הגיעה לשווי של כ־700 מיליון דולר בסבב הגיוס האחרון שלה, שנערך ביולי אשתקד, ודורגה במקום השלישי ברשימת 50 הסטארט־אפים המבטיחים של כלכליסט ל־2024.

כעת תידרש תדהר לשכנע את שוק ההון כי למרות הסביבה העסקית המאתגרת, היקף הפעילות הרחב, מלאי הפרויקטים והנוכחות בתחומי הנדל"ן השונים מצדיקים את השווי המבוקש. השאלה המרכזית מבחינת המשקיעים תהיה האם שוק הנדל"ן הישראלי, שסובל כיום מהאטה במכירות, עודפי היצע במשרדים, ריבית גבוהה ואי־ודאות ביטחונית, יאפשר לחברה להצדיק בשנים הקרובות את התמחור שאליו היא מכוונת בהנפקה.

המעבר מדיסקונט השתלם. מה עוד צריך לקרות כדי שאורי לוין יהיה שווה 250 מיליון שקל על הנייר?

כמה היה שווה המעבר מכסא מנכ"ל בנק דיסקונט לכסא של מנכ"ל תדהר עבור אורי לוין? כמעט רבע מיליארד שקל. התשקיף שפרסמה תדהר חושף את מבנה התגמול הנדיב של הנהלת החברה. המנכ"ל לוין, שנכנס לתפקיד ב־2023 מחזיק במניות חסומות ואופציות שיכולות להביא אותו להחזקה של כ־3.5% בתדהר — נתח ששווה 245 מיליון שקל לפי השווי המבוקש בהנפקה. לוין מחזיק ב־919.1 אלף אופציות במחיר מימוש של 109.9 שקל למניה, לצד 551.5 אלף מניות חסומות שמהוות 1.5% ממניות החברה. למעשה, כ־45% מחבילת התגמול ההונית שלו — האופציות והמניות החסומות — כבר הבשילו, בעוד היתר יבשיל עד יולי 2029. מנגנון המימוש של חבילת התגמול ההונית של לוין הוא מנגנון מימוש נטו (כלומר, יקבל לידיו את המניות בשווי הפער בין השווי שלהן לסכום שהוא נדרש לשלם עבור מימושן) או במזומן.

התגמול ההוני של לוין הוא הרכיב העיקרי בשכר שלו. עלות השכר הכוללת שלו ב־2025 עמדה על 17.9 מיליון שקל וב־2024 על 26.6 מיליון שקל — עלות מצטברת של כ־45 מיליון שקל בשנתיים. מדובר בשכר גבוה משמעותית מהתקרה החלה על מנכ"לי הבנקים מכוח חוק שכר הבכירים, שנעה סביב 4 מיליון שקל בשנה. לוין זכאי לשכר חודשי של 206 אלף שקל, לבונוס שנתי של עד 12 משכורות, לחצי שנת הודעה מוקדמת ולמענק הסתגלות של ארבעה חודשים במקרה של פרישה.

גם בעלי השליטה נהנים משכר משמעותי. גיל גבע קיבל ב־2025 שכר בעלות של 5.4 מיליון שקל עבור 80% משרה. אריה בכר קיבל שכר בעלות של 3.7 מיליון שקל כדירקטור ונשיא, ומרק ויסמן 2 מיליון שקל על תפקידו כדירקטור. רוחה לוין, סגנית היו"ר ולשעבר מנכ"לית גזית גלוב, קיבלה שכר בעלות של 1.8 מיליון שקל. הדירקטורית איריס בק, לשעבר סמנכ"לית בטבע, קיבלה כ־780 אלף שקל בכל אחת מהשנתיים האחרונות. לצד זאת, החברה חילקה ב־2025-2024 דיבידנדים מצרפיים של 253.4 מיליון שקל, אף שלפי התשקיף אין לה מדיניות חלוקת דיבידנד קבועה. הנהנים המרכזיים היו שלושת בעלי השליטה, שקיבלו יחד כ־83% מהדיבידנדים בהתאם לשיעור החזקותיהם.