500 ספאקים מתקרבים לתאריך האחרון למיזוג, אבל אין קונים

חברות הספאק מתקרבות לדד־ליין שלהן למיזוג עם חברות מטרה, אבל השוק נמצא בנקודת קיפאון. יזמי הספאק, שחוששים מכישלון שיחייב אותם להחזיר כסף למשקיעים, מציעים לחברות להביא משקיעים לגיוס פרטי מיידי תמורת מיזוג עתידי

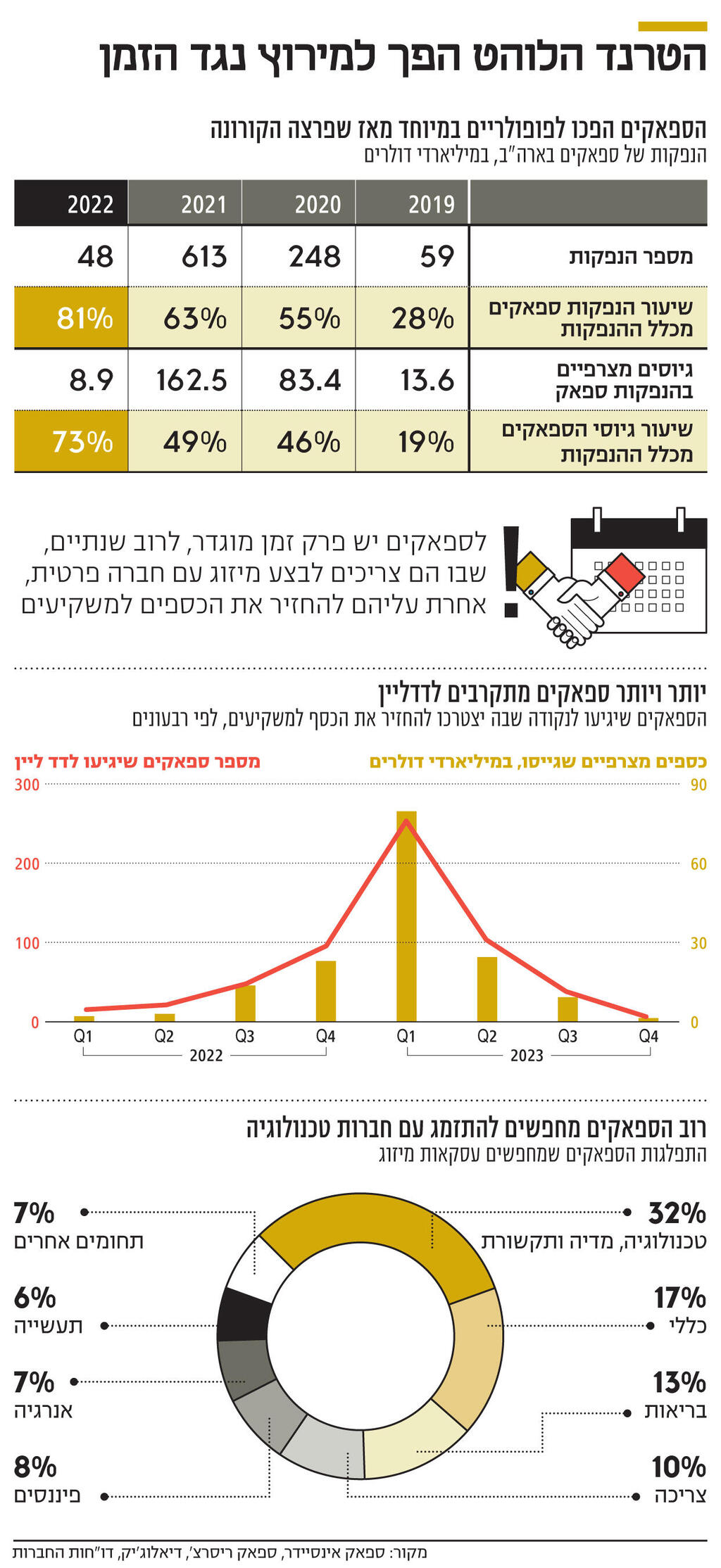

בסוף הרבעון השני, יינתן האות לשנת המבחן הגדולה של חברות הספאק. כ־500 חברות ספאק (SPAC) יגיעו בשנה הפיסקלית, שמתחילה בארה"ב ביולי, לתקופת הדד ליין שלהן למיזוג עם חברות מטרה. מדובר במספר עצום, שמהווה למעשה את התקופה העמוסה ביותר בתופעה של הספאקים שהתגברה ב־2020. 47 חברות יגיעו למועד היעד שלהן ברבעון השלישי השנה, 95 ברבעון הרביעי של 2022, ואילו הרבעון הראשון של 2023 יהיה הרבעון העמוס ביותר שבו hגיעו 254 חברות לדד ליין. הרבעון השני של 2023 כולל 103 חברות ספאק שהגיעו למועד היעד שלהן.

הנפקה באמצעות מיזוג עם חברת ארנק המכונה ספאק (Special Purpose Acquisition Company) היא הדרך האחורית להיכנס למסחר בבורסה האמריקנית, אבל גם הזריזה יותר, לעומת הנפקה ראשונית בדרך המלך (IPO). בתהליך מיזוג עם ספאק נחסכים מהחברה המתמזגת שורה של הליכים לעמידה בהוראות והגבלות הרשות לניירות ערך, לרבות אחריות משפטית, פרסום תשקיף לציבור, רוד שואו מול המוסדיים ועוד.

הספאקים הן חברות ציבוריות ללא ליבה עסקית המגייסות כסף מציבור המשקיעים במטרה לרכוש חברה כלשהי תוך פרק זמן קצוב, לרוב שנתיים, ואם אינן מצליחות הן נדרשות להחזיר את הכסף שגויס לאותם משקיעים. עסקת המיזוג כפופה לאישור בעלי המניות של הספאק. יזמי הספאק, שזכאים לעמלות שמנות בתהליך מונעים ממוטיבציה למצוא חברה בכל מחיר, ולהתפשר גם על חברות שאינן בשלות להנפקה. התוצאה עשויה להיות לא טובה מבחינת משקיעי הספאק ובעלי המניות. לא מעט חברות ישראליות שהתמזגו עם חברות ספאק בשוויים שבדיעבד התבררו כמנופחים וחברות כמו סלברייט, איירון סורס, טאבולה, טוקספייס ואחרות סבלו מירידות חדות של עשרות אחוזים בשוויין מאז המיזוג עם ספאק בשנה האחרונה.

חברות היעד, שהספאקים מכוונים למיזוג עימן, בעיקר חברות הטכנולוגיה, רואות את הירידות וחוששות. הצבר העצום של ספאקים עומד למעשה מול היצע הולך וקטן של חברות שמבקשות לבחור במסלול המיזוג עימן כדי להיכנס לבורסה. אילן שמעוניינות בכל זאת הן ברוב המקרים חברות פחות טובות או כאלו שלא בשלות למיזוג עם ספאק. חשש נוסף של אותן חברות הוא שהספאק לא יצליח לגייס את כספי הפייפ (PIPE) לצורך המיזוג, וזה ייכשל. הפייפ הוא השקעה פרטית או של מוסדיים שמוכנים להשקיע בחברה באותו שווי, ללא אופציות, ובכך נותנים תוקף להערכת השווי שבוצעה על ידי החברה והספאק. הרוח הגבית של משקיעי הפייפ אמורה להניח את דעתם של המשקיעים שהעסקה נעשית בחברה מבטיחה, עם תחזיות אמינות ובשווי מתאים. הצרות של יזמי הספאקים מתבטאות גם בשיעור המשקיעים שמשכו את כספם והחליטו שלא להשתתף במיזוג. ברבעון הראשון של 2022 עומד שיעורים על 81% מכספי ההשקעה הכוללים לעומת 62% ברבעון הרביעי של 2021, 55% ברבעון השלישי, 24% ברבעון השני ורק 11% מכספי ההשקעה שהוחזרו למשקיעים ברבעון הראשון ב־2021.

ל"כלכליסט" נודע כי באחרונה החלו יזמים של חברות ספאק לנסות לפתות חברות להתמזג עימן, בדרך חריגה. יזמי הספאק מציעים לאותן חברות לצאת לגיוס פרטי מיידי, ומתחייבים להשתתף במחצית מכספי הגיוס, בעיקר בצורה של הבאת משקיעים לגיוס. כך, חברה שתחליט לגייס 100 מיליון דולר בגיוס פרטי, תקבל התחייבות מהספאק להביא לגיוס 50 מיליון דולר ממשקיעים שונים.

")

יזמי הספאק, שהקימו את החברות ומסכנים את כספם בהוצאות גיוס הספאק, מקבלים 20% מהמניות הנרכשות בידי הספאק מחברות היעד במסגרת המיזוג. אם הספאק לא עומד בתאריך היעד שהציב לעצמו למיזוג הוא יכול ברוב המקרים לבקש הארכה של כחצי שנה נוספת מבעלי המניות של הספאק. בשוק של היום, גם כך הקושי נשאר.

המשקיעים בספאק עומדים בפני שתי החלטות אם הספאק הכריז על מיזוג. הם צריכים להודיע אם הם תומכים במיזוג, ובמקביל האם ברצונם להעביר את הכסף שליו התחייבו. זאת, בניגוד לתקנון הישראלי שלפיו בעל מניות אישר עסקה הוא מחוייב להשקיע בה. בארה"ב, לעומת זאת, משקיע יכול להצביע בעד המיזוג אבל לא להשקיע את הכסף. במקרה כזה הוא ישאר בכל מקרה עם אופציות לחברה הממוזגת שקיבל בחינם תמורת ההפקדה. זה מצב שקורה ביותר ויותר ספאקים. במצב כזה, באם הספאק לא הצליח לגייס משקיעים לפייפ, הוא ייסגר והכספים יוחזרו למשקיעים. היזמים יאבדו ההוצאות של למיליוני דולרים. חברה ספאק ישראלית שלא מיזגה עדיין ומגיעה לדד ליין בתחילת 2023 היא מורינגה של אילן לוין. זו גייסה 100 מיליון דולר בפברואר 2021 ועלולה להיקלע למצב שבו תצטרך להחזיר את כספי המשקיעים. לוין מוצא עצמו אחד מ־500 ספאקים שמזיעים בימים אלה במטרה למצוא חברת יעד בכל מחיר.

אבל משקיעי הפייפ שהפסידו עשרות ומאות מיליוני דולרים במיזוגים האחרונים, הפכו יותר קשוחים מול היזמים שמקבלים בכל מקרה את 20% הנתח שלהם מכספי ההשקעה. במיזוגים האחרונים העמידו משקיעי הפייפ תנאי כי נתח זה לא יעבור לידי היזמים אם משקיעי הפייפ מפסידים, אלא יכסה חלק מההפסד. וכך, גיוסי הספאקים החדשים ירדו למינימום, והשוק שגם כך שקפא על רקע החששות לאינפלציה והמלחמה באוקראינה, הפך קפוא גם בגזרת הספאקים.