")

השורה התחתונה

אותות האזהרה מדו"חות מימון ישיר מראים שמצב הצרכן הורע וגם זה של החברה

דו"חות מימון ישיר טומנים בחובם סימני אזהרה: גובה הלוואת הרכב הממוצעת עלה ב־19% מאז 2022 וגם שיעור המימון עלה † יחד עם עליית הריבית נוצר קושי של הלווים להחזיר הלוואות ושיעור נזקי האשראי יותר מהכפיל את עצמו † גם משך תקופת ההחזר עלה, וגרם לכך שמשלב מסוים ערך הרכב המשמש כבטוחה נמוך מהסכום שיש להחזיר

שנת 2025 היתה שנת שיא במסירות כלי רכב חדשים בישראל, עם 293,591 רכבים שעלו לכביש — עלייה משמעותית ביחס לכ־270 אלף רכבים שנמסרו בכל אחת מהשנים 2024-2022. לצד העלייה בכמות, נרשמה גם עלייה במחיר הממוצע של כלי הרכב, כך שהתמורה הכספית הכוללת ששולמה עבור רכבים בשנת 2025 צמחה בשיעור גבוה אף יותר. במקביל, ריבית בנק ישראל עלתה בחדות מרמה של 0.1% בשנת 2022 ל־4.5% כיום. המשמעות היא שבישראל נמכרים יותר רכבים, במחירים גבוהים יותר, ובעלות מימון גבוהה יותר.

למעשה, מאחורי שנת השיא במסירות הרכב בישראל מסתתרת תמונה מורכבת בהרבה: העלייה החדה במחירי כלי הרכב ובריבית לא רק הגדילה את היקף האשראי, אלא גם דחפה את חברות המימון — ובראשן מימון ישיר — להעמיק סיכון כדי לשמר צמיחה. התוצאה היא מודל שמצליח להגדיל הכנסות בטווח הקצר, אך נשען יותר ויותר על לקוחות שמתקשים לעמוד בהחזרים, על הארכת תקופות אשראי ועל שחיקה באיכות הבטוחות — מגמות שכבר מתורגמות לעלייה בהפסדי אשראי ולפגיעה ברווחיות.

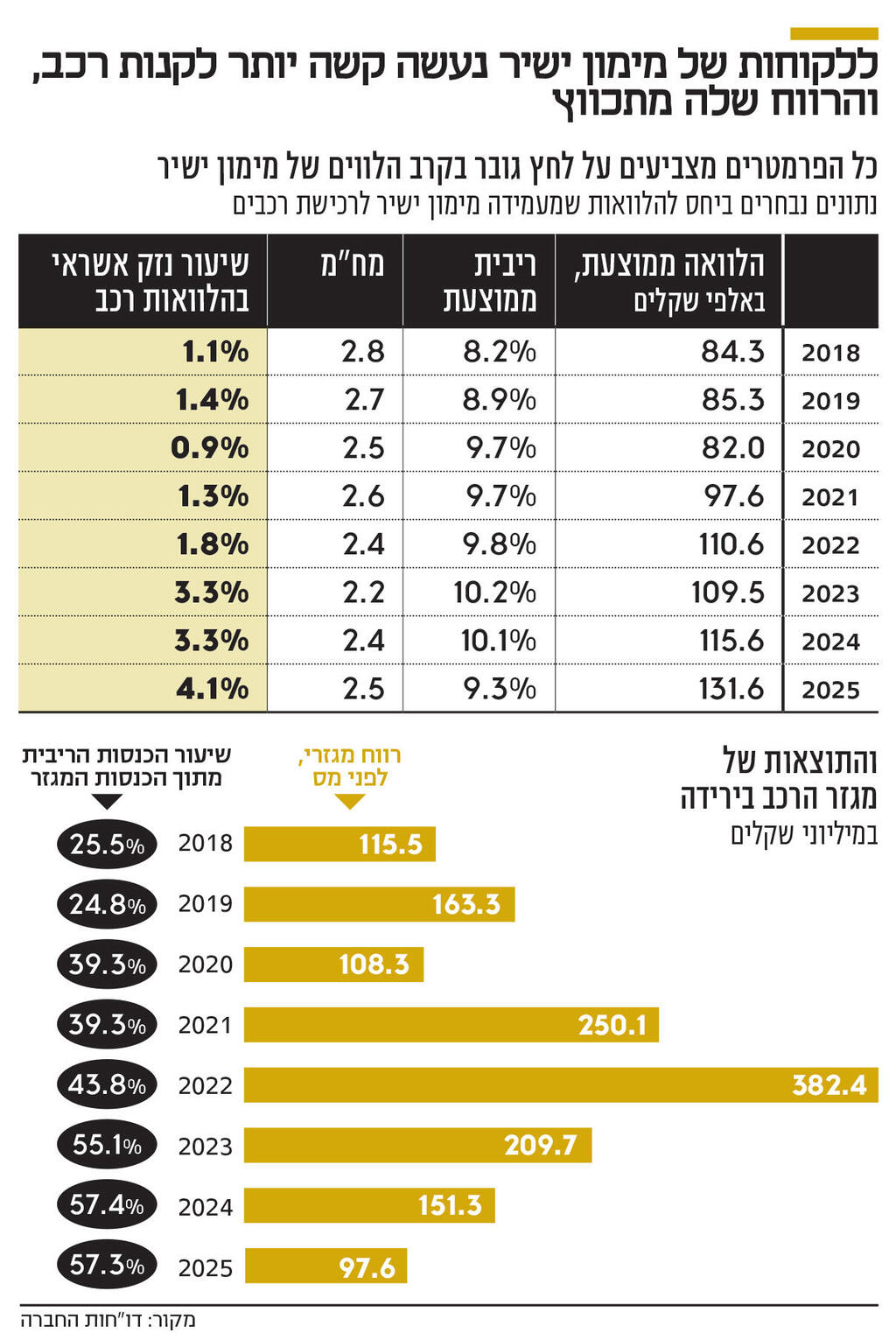

הדו"חות הכספיים של מימון ישיר ממחישים היטב את השינויים הללו. הלוואת הרכב הממוצעת שהעמידה החברה בשנת 2022 עמדה על 110.6 אלף שקל, ואילו בשנת 2025 היא כבר הגיעה ל־131.6 אלף שקל. אומנם שיעור המימון (LTV) שהחברה מעמידה לרוכשים עלה גם הוא — מ־71.5% ל־74.7% באותה תקופה — ותרם להגדלת סכום ההלוואה, אך תרומתו לכך היתה מתונה יחסית לעומת העלייה במחירי כלי הרכב עצמם.

מבחינת עלויות המימון שמשלמים הרוכשים, לא נרשם שינוי דרמטי במיוחד, בוודאי לא ביחס לעלייה החדה בריבית בנק ישראל. הריבית הממוצעת עמדה בשנת 2022 על 8.64%, ובשנת 2025 אף ירדה ל־8.20%. כאשר משווים זאת לשנת 2018, התמונה מתחדדת: אז עמדה הלוואה ממוצעת על 84,300 שקל, הריבית הממוצעת היתה 7.46%, ושיעור ה־LTV עמד על 74.2%. בפועל, ניתן לזהות כאן מעין סבסוד ריבית מצד מימון ישיר, אשר ויתרה על חלק מהרווח שלה לטובת לקוחותיה.

מימון ישיר מייצגת רק צד אחד של המשוואה. בצד השני ניצבים הלקוחות המממנים את רכישות הרכבים. אחת הבעיות המרכזיות בהלוואות היא עצם הצורך להחזירן, והקושי הזה מתחיל לבוא לידי ביטוי באופן בולט.

האינדיקציה הישירה ביותר לכך נמצאת בסעיף "שיעור נזקי אשראי" במגזר הרכב בדו"חות החברה: בשנת 2022 עמד שיעור הנזק על 1.79%, בשנת 2023 עלה ל־3.28%, בשנת 2024 ל־3.32%, ובשנת 2025 הגיע לשיא של 4.08%. במקביל, תיק האשראי של החברה צמח באותן שנים מכ־5.1 מיליארד שקל לכ־7.1 מיליארד שקל, כך שהפגיעה במונחים אבסולוטיים משמעותית אף יותר.

עם זאת, שיעור נזקי האשראי אינו הסימן היחיד לקשיים התזרימיים של הצרכן הישראלי. בדו"חות מימון ישיר ניכרים סימנים נוספים לשחיקה ביכולת ההחזר של הלקוחות. שנת 2023 היתה השנה המלאה הראשונה שבה הריבית במשק כבר לא היתה אפסית, ועלויות המימון הגבוהות — לצד עליית מחירי הרכבים — התגלגלו להחזרים חודשיים גבוהים יותר. כדי להקל את העומס התזרימי, נרשמה התארכות של תקופות ההלוואה ושל המח"מ שלהן.

ככל שההלוואה נפרסת על פני תקופה ארוכה יותר, התשלום החודשי אומנם קטן, אך העלות הכוללת ללקוח גדלה. כך, למשל, בשנת 2023 1% מתיק האשראי של מימון ישיר כלל הלוואות עם מועד פירעון של 120-101 חודשים (8.4‑10 שנים). בשנת 2024 שיעור זה עלה ל־3%, ובשנת 2025 כבר הגיע ל־4%. מבחינת הלקוחות מדובר בהקלה תזרימית, אך מנקודת מבטה של מימון ישיר מדובר בעלייה ברמת הסיכון.

הסיכון הזה נובע גם ממאפייני הבטוחה — כלי הרכב עצמו. מקובל להניח שרכב חדש מאבד בממוצע כ־15% מערכו מדי שנה: בשנה הראשונה הירידה חדה במיוחד, בשיעור של 25%-20% מרגע העלייה לכביש, ולאחר מכן 12%-10% בשנה, עד השנה החמישית. לאחר חמש שנים, ירידת הערך המצטברת מגיעה לכ־60%-50%.

מנגד, בהלוואות מסוג שפיצר, שהן ההלוואות הנפוצות ביותר בשוק, רכיב הריבית דומיננטי יותר בתחילת חיי ההלוואה, ולכן פירעון הקרן איטי יחסית. במקרה של הלוואה לעשר שנים בריבית של 10%, לאחר חמש שנים הלקוח החזיר רק כ־40% מקרן ההלוואה. כתוצאה מכך, הלוואות שניתנו בשיעור מימון של 75% עשויות להגיע למצב שבו שווי הרכב נמוך מיתרת הקרן הבלתי מסולקת: רכב שנרכש ב־100 אלף שקל יהיה שווה כ־45 אלף שקל לאחר חמש שנים, בעוד יתרת הקרן תעמוד על כ־54 אלף שקל. במצב כזה, חברת המימון אינה יכולה לממש את הבטוחה ולכסות את החוב במלואו — תרחיש שמסביר היטב את הקשר בין התארכות תקופות ההלוואה לבין העלייה בשיעורי נזקי האשראי. גם המח"מ הממוצע של תיק האשראי עלה לרמה של 2.5 שנים — הגבוהה ביותר מאז 2021.

נתון נוסף שמספק אינדיקציה למצב הלקוחות הוא שיעור הפירעונות המוקדמים. פירעון מוקדם כרוך לרוב בקנס השווה לכשישה חודשי תשלום, ולכן הוא מתבצע בדרך כלל כאשר מצבו הפיננסי של הלקוח מאפשר זאת וכאשר קיימות אלטרנטיבות מימון נוחות יותר. למעט קפיצה בשנת 2022 — השנה שבה החלה עליית הריבית — נרשמה ירידה עקבית בשיעור הפירעונות המוקדמים בין 2021 ל־2025, מ־2.7% ל־2.08%.

בהשוואה למתחרותיה, מימון ישיר נוקטת רמת סיכון גבוהה יותר. הרצון להגדיל את נתח השוק ואת היקף ההכנסות מוביל אותה להיכנס לעסקאות בתנאים שחברות אחרות נמנעות מהן. דו"חותיה של אלבר, אחת מחברות הליסינג ומכירת הרכב הגדולות בישראל, ממחישים היטב את ההבדלים במבנה העסקאות: שיעור ה־LTV הגיע לשיא של 73% בשנת 2021, אך מאז ירד בהדרגה לרמה של 63.2% בשנת 2025. תקופת ההלוואה הממוצעת עומדת על מעט יותר מחמש שנים, ולחברה אין הלוואות לטווחים העולים על 8.4 שנים (100 חודשים). היקף ההלוואה הממוצעת עלה מ־64.5 אלף שקל בשנת 2021 ל־73 אלף שקל בשנת 2025 — רמה נמוכה משמעותית מזו של מימון ישיר — ובהתאם גם החשיפה הפיננסית לכל לקוח נמוכה יותר.

נכון לעכשיו, קשה לקבוע כי האסטרטגיה של מימון ישיר מצדיקה את עצמה. אומנם הכנסות החברה מריבית והצמדה בגין מתן אשראי צמחו בכמעט פי 2.5 בין השנים 2021 ל־2025, אך הרווח המגזרי ממגזר הרכב (לפני מס) נשחק באופן משמעותי — מ־250 מיליון שקל בשנת 2021 ל־97.6 מיליון שקל בשנת 2025. בין הגורמים המרכזיים לשחיקה ניתן למנות את העלייה בהפסדי האשראי ואת הגידול בעלויות המימון, על רקע השינויים החדים בריבית בנק ישראל.

השורה התחתונה:

העלייה החדה במחירי כלי הרכב ובריבית הגדילה את היקף האשראי, ודחפה את חברות המימון, ובראשן מימון ישיר, להעמיק סיכון כדי לשמר צמיחה. התוצאה היא מודל שמצליח להגדיל הכנסות בטווח הקצר, אך נשען על לקוחות שמתקשים לעמוד בהחזרים, הארכת תקופות אשראי ושחיקה באיכות הבטוחות — מגמות שכבר מתורגמות לעלייה בהפסדי אשראי ולפגיעה ברווחיות.

המידע המובא בכתבה זו אינו מהווה ייעוץ השקעות, המלצה לביצוע פעולות בני"ע, או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. הכותב ו/או העיתון אינם אחראים לכל נזק, הפסד או הוצאה שיגרמו כתוצאה משימוש במידע זה. השקעה בשוק ההון כרוכה בסיכון להפסד כספי. לכותב יש או עשוי להיות עניין בכל אחת מהחברות המוזכרות במאמר.