")

(AP)")

תחזית הקונצנזוס לגבי המיתון הקרוב עלולה להתגלות דווקא כשאננות יתר

רוב בקרב החזאים הכלכליים צופה מיתון בארה"ב בשנים עשר החודשים הבאים. על פניו, תחזית הקונצנזוס אמיצה, אך עומדת מאחוריה הערכה שמיתון יאפשר חזרה לסביבת ריביות נמוכה יותר. המחסור בעובדים עלול לסכל אותה

לאחר התעוררותה של האינפלציה והתרחבותה במהלך 2021, האירוע המשמעותי ב־2022 היה עליית הריביות, תהליך שבמהרה התגבש להידוק מוניטרי גלובלי החריף ביותר מאז שנות השמונים והוביל לנפילות חדות במניות ובמחירי אג"ח. מה יהיה הנראטיב המרכזי שיעצב את 2023? הפרק הבא של הסיפור יתפתח במהלך השנה הבאה כאשר תתברר עוצמת הפגיעה בפעילות הריאלית — בצריכה הפרטית, ברווחיות החברות, ומעל לכל בשוקי העבודה ברחבי העולם. הסימנים להאטה כלכלית כבר כאן. ניתן לראות זאת למשל בשפל אליו הגיעו מדדי אמון הצרכנים או בהיחלשות הנדל"ן במדינות רבות, הסקטור הרגיש ביותר לעליה מהירה בריבית. אירופה מתמודדת עם משבר אנרגיה ייחודי וסין מתקשה לצאת מהקורונה. אי־ודאות גבוהה במיוחד מיוחסת לחוסנו של הצרכן האמריקאי, מנוע צמיחה ראשי בכלכלה העולמית. לפי סקר של הוול סטריט ג'ורנל, רוב בקרב החזאים הכלכליים צופה מיתון בארה"ב בשנים עשר החודשים הבאים.על פניו תחזית הקונצנזוס היא אמיצה, אך היא גם נוחה במובן מסוים כי עומדת מאחוריה הערכה שמיתון יאפשר חזרה לסביבת ריביות נמוכה יותר. בצומת הנוכחית שינוי מבני בתהליך האינפלציוני נתפס כמסוכן יותר ממיתון. החשש נובע מהקצב הגבוה שאליו הגיעו מדדי אינפלציית הליבה במדינות רבות, המציגים אינרציה גבוהה במחירי השירותים עקב ההתאמה החדה במחירי השכירות ולחצי שכר מתמשכים. מיתון במדינות המפותחות הגדולות עשוי להועיל לכלכלה העולמית בכך שעלייה בשיעור האבטלה תמתן ביקושים, תפחית את לחצי השכר ותפתור את בעיית האינפלציה.

סימנים ברורים לנסיגת האינפלציה

החדשות הטובות הן שיש סימנים ברורים שהאינפלציה עברה את שיאה. מחירי הסחורות בממוצע חזרו לרמתם לפני פריצת המלחמה במזרח אירופה. ניכרת נסיגה גם במחירי המוצרים בני קיימא בזכות ההקלה בשרשראות אספקה בצד ההיצע יחד עם ההשפעה המרסנת של האטה כלכלית מצד הביקוש. בארה"ב יש סימנים מעידים להתמתנות בחוזי שכירות חדשים, ונראה גם כי קצב צמיחת השכר בארה"ב מאט אם כי עדיין ברמה גבוהה, בסביבות 6%-5% לשנה. יתכן ואפילו סביר שההאטה באינפלציה שנרשמה במדד ה־CPI האמריקאי באוקטובר ובנובמבר תמשיך לקבל תמיכה בנתונים שיצאו בחודשים הבאים. בהחלט יתכן שהאטה משמעותית או מיתון קל יאפשרו חזרה של האינפלציה ליעד 2%, אותה "נחיתה רכה" בכלכלה שמדדי המניות מתמחרים. בכל זאת מעניין לחשוב על חלופות לנראטיב הזה ולו בשל המוניטין המפוקפק של תחזית הקונצנזוס בזיהוי נקודות מפנה. תרחיש אלטרנטיבי חשוב נשען על המשך עמידות מרשימה של שוק העבודה חרף האטה בפעילות כלכלית. המשמעות היא שגם אם ירידת מדרגה באינפלציה באמת ממש לפתחנו, יהיה קושי להמשיך בירידה לקצב נמוך מ־4%-3% ללא עליה חדה באבטלה.

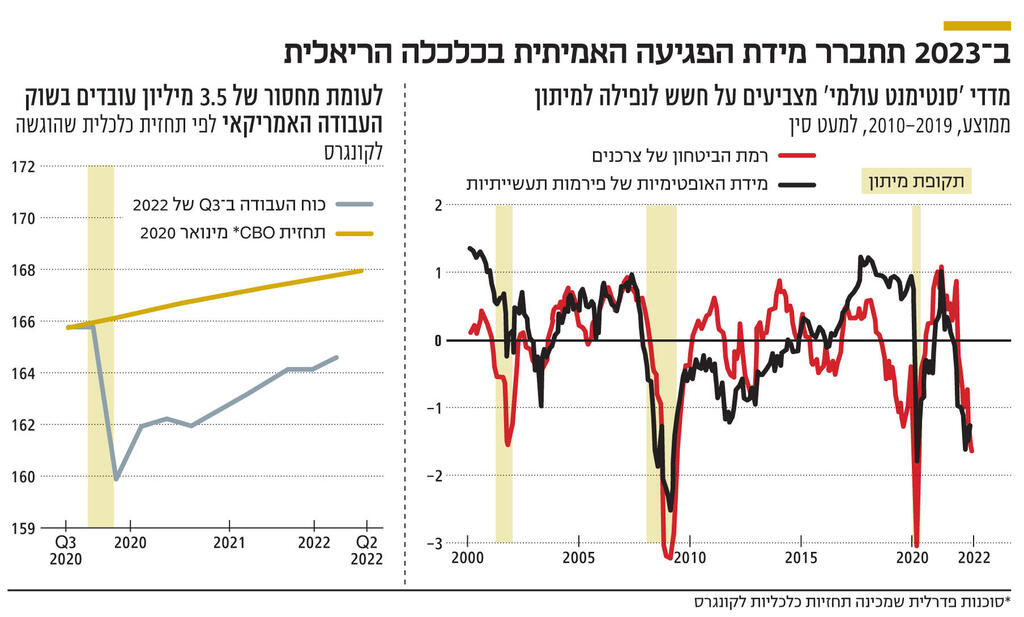

חברות רבות שנערכות כבר כמה רבעונים להאטה כלכלית נמנעות בשלב זה מפיטורים בהיעדר סימנים ברורים לצמצום בביקוש. שיעור האבטלה בארה"ב יציב מתחת ל־4% מתחילת השנה - רמתו הנמוכה ביותר מאז שנות ה־60

כלכלות רבות סובלות ממחסור בכוח אדם, וחברות רבות שנערכות כבר כמה רבעונים להאטה כלכלית נמנעות בשלב זה מפיטורים בהעדר סימנים ברורים לצמצום בביקוש. שיעור האבטלה בארה"ב יציב מתחת ל־4% מתחילת השנה - רמתו הנמוכה ביותר מאז שנות ה־60. שוק העבודה תומך בצריכה פרטית ומאפשר גם גלגול מחירים על הצרכנים כדי להתמודד עם עלייה בהוצאות. לחילופין, ירידת האינפלציה לרמה מתונה יותר, במיוחד אם תתממש דרך נסיגה במחירי הסחורות והמוצרים לצד המשך גידול שכר נומינלי, תשפר את ההכנסה הריאלית ותחזיר כוח קנייה למשקי הבית. לכן, מתן תחזית מדויקת למועד תחילתו של מיתון היא בעייתית כי מדובר בתופעה מורכבת ובלתי אפשרי לקבוע מתי מגיעים לנקודת שבירה במגזר העסקי המובילה לגל נרחב של פיטורים. השילוב של האטה בצמיחה לצד עמידות בשוק העבודה ואינפלציה מעל היעד ימשיך להציף קשיים במערכת הכלכלית בשנה הבאה. עדיין הגיוני לצפות שבנקים מרכזיים יאטו את קצב הצמצום המוניטרי עד כדי עצירה בחודשים הקרובים גם אם ההתקדמות בהפחתת האינפלציה מתעכבת כדי לתת לכלכלה הריאלית מרווח נשימה לאור סימני האטה. בניגוד ל־2022, תהיה פחות אי־ודאות לגבי נקודת העצירה של הריבית מכיוון שמירב ההידוק המוניטרי כבר בוצע. סביר שאי הודאות ב־2023 תתמקד בהשלכות של האטת הצמיחה ובפרט ביכולת של חברות לשמר רווחיות בסביבה עסקית מאתגרת עם לחצי שכר ומימון שלא חווינו במחזור העסקים הקודם.

האתגרים שתציב סביבת הריבית החדשה

ההידוק המוניטרי כבר הצליח לייצר סביבה עסקית חדשה. למעבר המהיר מריבית אפס לריבית בסיס של 4.5% בארה"ב או 3.25% בישראל יש השלכות כלכליות משמעותיות. ראשית, ריבית חיובית מפחיתה את האטרקטיביות של השקעות ספקולטיביות (קריפטו למשל), חלק מהעושר שנצבר בשנים האחרונות מתגלה כמדומה. שנית, עיקר הפגיעה באג"ח קונצרניות, עד כה, הגיעה מהתאמה לריבית הבסיס ללא חשיבות לדירוג אשראי. דינמיקה זו מתחילה להשתנות. החלטות מימון ידרשו דיפרנציאציה קפדנית בנוגע לאיתנות הפיננסית של חברות. נקודות התורפה המוכרות הן מינוף יתר וקושי לייצר מזומנים. שלישית, הנפילה במכפילי המניות גם היא תוצאה ישירה של העלייה בתשואות, פגעה במיוחד בחברות צמיחה. ההייטק גם מושפע ממחזורים כלכליים ומעבר לתקופת שפל מעודד ארגון מחדש, אך יתרונו של הענף בכך שהמשאב המרכזי, מהנדסים ומתכנתים איכותיים, נמצא בחסר. החוסן בשוק העבודה הוא אחד מהתופעות המאפיינות את תקופת הפוסט־קורונה. לכן, תחזית הקונצנזוס מסתכנת בשאננות. מחד, מיתון קל וקצר עם פגיעה מינימלית ברווחיות החברות, מאידך, תיקון מספק בשוק העבודה כדי לפתור את בעיית האינפלציה. כאמור, אי אפשר באמת לדעת אם ניכנס למיתון כבר ברבעון הראשון לפי התחזית של בנק אוף אמריקה או ברבעון הרביעי של 2023, למשל לפי התרחיש המרכזי של ג'יי פי מורגן, או אולי במועד מאוחר יותר. עדיף לפרש תחזיות אלו כהערכה צנועה שמצב המאקרו כלכלי הנוכחי הוא בלתי יציב ולא סביר שיימשך לאורך זמן רב. למשל, מאז אמצע 2021 תחזית הקונצנזוס מנבאת ששיא האינפלציה מעבר לפינה ושינוי המגמה יגיע ברבעון הבא. יתכן שבאופן דומה התגשמות תחזית המיתון תתעכב גם כן, ויחד אתה התקווה לירידה מהירה של הריביות תתבדה. האתגרים שמכבש הריביות עורר ברבעונים האחרונים מסייעים להבין שההתאמה שהכלכלה עוברת נובעת מהיציאה ממדיניות מאקרו מרחיבה יתר על המידה ממשבר הקורונה וסביר שיידרש עוד זמן למיצויה.

השורה התחתונה - יתכן שהתגשמות תחזית המיתון תתעכב גם כן, ויחד אתה התקווה לירידה מהירה של הריביות תתבדה

הכותב הוא אסטרטג השקעות ראשי במגדל