")

חור שחור נוסף בחוק הריכוזיות: הבעיה של אקירוב היא גם כאב הראש של כל חברות הביטוח

החלטת ועדת הריכוזיות, שלפיה החברות שבאמצעותן חברות הביטוח מגייסות חוב נחשבות לתאגידים ריאליים, לא רק מונעת מאלפרד אקירוב לרכוש את השליטה בכלל ביטוח, אלא מקרבת את כל חברות הביטוח להפרה של החוק. הפניקס כבר נמצאת בהפרה בפועל

מסלול המכשולים של אלפרד אקירוב מכניס את ענף הביטוח כולו לפלונטר. הודעת ועדת הריכוזיות שלפיה כללביט מימון – החברה־הבת של כלל ביטוח שמשמשת אותה לגיוס חוב – נחשבת לתאגיד ריאלי ולא פיננסי, מה שמונע מאקירוב לרכוש את השליטה בקבוצת כלל ביטוח, היא סיבוך פוטנציאלי עבור ענף הביטוח כולו, שכן היא חושפת את חברות הביטוח להפרה של חוק הריכוזיות. חברת הביטוח הגדולה ביותר במונחי שווי שוק, הפניקס, כבר לכאורה מצויה בהפרה של החוק.

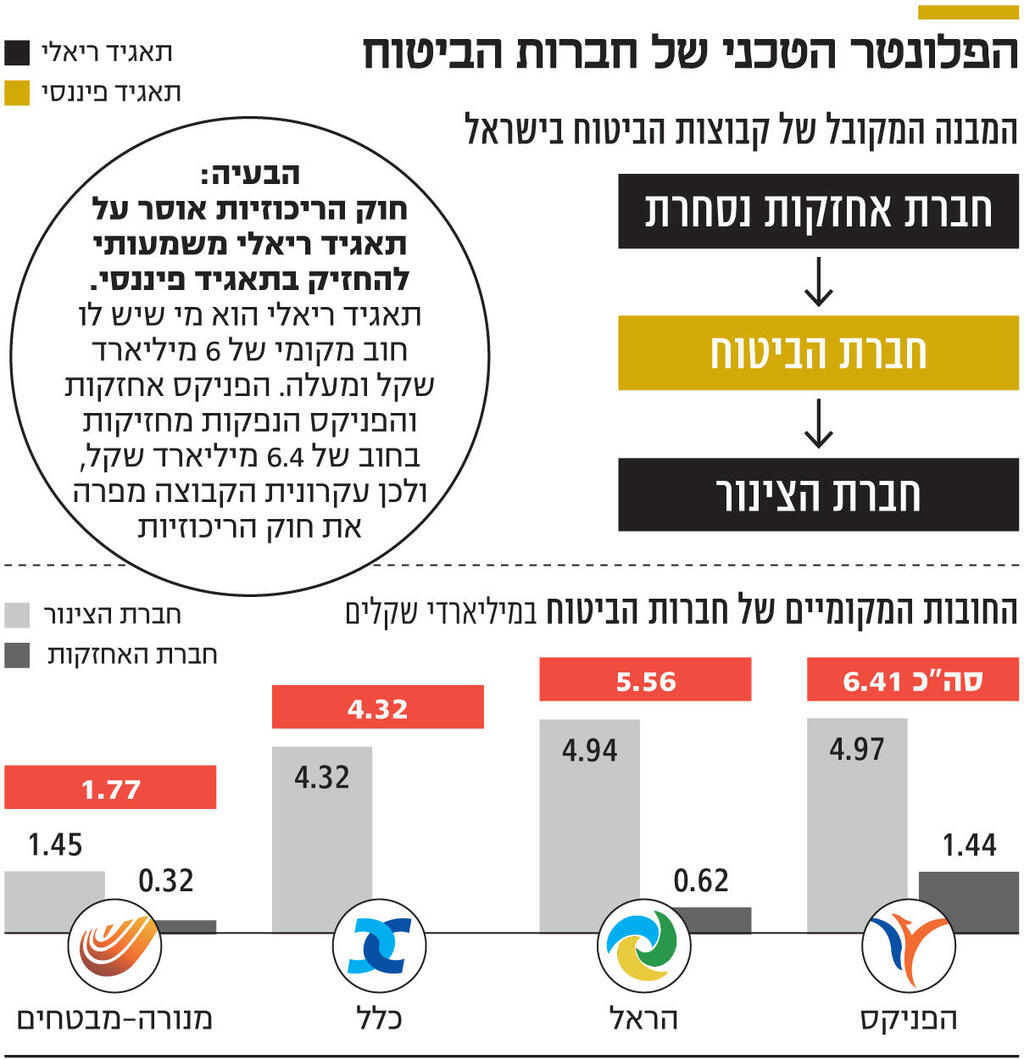

חברות הביטוח בישראל פועלות במודל תלת־שכבתי: חברות אחזקות נסחרת (למשל כלל החזקות, הפניקס אחזקות והראל השקעות), שמחזיקה במלוא המניות של חברת הביטוח עצמה (כלל ביטוח, הפניקס ביטוח והראל ביטוח), ואילו זו בתורה מחזיקה במלוא המניות של חברה שדרכה היא מגייסת חוב מהציבור באמצעות הנפקת אג"ח (כללביט מימון, הפניקס הנפקות והראל ביטוח מימון והנפקות).

חוק הריכוזיות קבע, בין היתר, הפרדה בין תאגידים ריאליים משמעותיים לתאגידים פיננסיים. כלומר, תאגיד ריאלי לא יכול לשלוט בתאגיד פיננסי ולהפך. הנימוק בחוק הוא למנוע מצב שבו אדם אחד מחזיק באמצעי מימון משמעותי בשוק, דוגמת חברת ביטוח, שמספק כוח עודף לאחזקות הריאליות שלו.

הדוגמה שעמדה לעיני ועדת הריכוזיות שחוקקה את החוק היתה נוחי דנקנר, ששלט באמצעות קונצרן אי.די.בי בכלל ביטוח ובשורה ארוכה של חברות ריאליות דוגמת שופרסל וסלקום. לפי החוק, תאגיד ריאלי משמעותי הוא תאגיד שכלל החברות שלו הן בעלות חוב לשוק המקומי בגובה של מעל 6 מיליארד שקל.

במסגרת החוק סווגו כלל החברות הפועלות במשק הישראלי לחברות ריאליות וחברות פיננסיות. החוק קובע שכל חברה שלא הוגדרה כחברה פיננסית במסגרת החוק היא חברה ריאלית. כך נוצר המצב שבו בתוך המודל התלת־שכבתי של חברות הביטוח, רק חברת הביטוח עצמה נחשבת לחברה פיננסית. כלומר, חברות האחזקה וחברות הצינור, אלו שבאמצעותן מגייסים חוב, נחשבת לחברות ריאליות.

בימים אלו מנסה אקירוב לקבל היתר שליטה בכלל ביטוח על מנת לעלות מאחזקה של 15% בכלל החזקות, החברה־האם הנסחרת של כלל ביטוח הפרטית, לאחזקה של 30%, בין אם באמצעות אלרוב נדל"ן שבשליטתו, שמחזיקה במניות כיום, ובין אם באופן פרטי. לפניו עומדים שורה של מכשולים רגולטוריים.

כך, בשבוע שעבר ועדת הריכוזיות שלחה מכתב לרשות שוק ההון שבו קבעה שכללביט מימון היא חברה ריאלית. משום כך, אם אקירוב רוכש את השליטה בכלל החזקות, יש לראות בכל חובות החברות הריאליות בקבוצה (אלרוב נדל"ן, כלל החזקות וכללביט מימון) מקשה אחת. לאלרוב נדל"ן עצמה חוב של יותר מ־6 מיליארד שקל, אולם רק כ־3 מיליארד שקל ממנו הוא חוב מקומי. אולם כללביט מימון גייסה בשוק המקומי, באמצעות אג"ח, 4.2 מיליארד שקל, מה שמציב את הקבוצה בהפרה ומונע ממנה להחזיק בכלל ביטוח.

הבעיה הזו צצה גם במקרה שבו החוב המצרפי המקומי של חברת הצינור ושל חברת האחזקות עולה על 6 מיליארד שקל. במקרה כזה, על פי החוק היבש, לא ניתן להמשיך להחזיק בחברת הביטוח. חלק מחברות הביטוח האחרות כבר קרובות לרף הזה.

למעשה, הפניקס נמצאת בהפרה דה־פקטו של חוק הריכוזיות. החוב של הפניקס הנפקות, חברת הצינור של הפניקס ביטוח, עומד על 4.97 מיליארד שקל, ולחברת האחזקות הנסחרת יש חוב של 1.45 מיליארד שקל. כלומר, החוב המקומי הריאלי הכולל של הקבוצה עומד על 6.4 מיליארד שקל, מה שהופך אותה לתאגיד ריאלי משמעותי שאינו יכול, פורמלית, להחזיק בהפניקס ביטוח, שהיא תאגיד פיננסי משמעותי.

גם קבוצת הראל לא רחוקה מהמצב הזה. החוב של חברת ההנפקות שלה עומד על 4.95 מיליארד שקל בעוד החוב של חברת האחזקות הנסחרת עומדת על 922 מיליון שקל, מה שמביא את החוב הכולל ל־5.5 מיליארד שקל.

במקרה שבו אקירוב לא רוכש את השליטה בכלל החזקות, הקבוצה עדיין מתקרבת להפרה. לחברת האחזקות הנסחרת אין חוב, אולם בימים אלו היא רוכשת את חברת כרטיסי האשראי MAX לפי שווי של 2.47 מיליארד שקל, מה שצפוי להעמיס עליה חוב של יותר ממיליארד שקל. אם החוב הזה יוגדר כחוב ריאלי, גם היא תתקרב להפרה של חוק הריכוזיות (ראו תרשים).

גורמים בתחום הריכוזיות אמרו ל"כלכליסט" כי יש הבדל משמעותי בין מקרה של גורם שעובר בדיקות על מנת לרכוש שליטה בחברה לבין גורם שמבצע הפרה פסיבית של החוק תוך כדי תנועה, כמו הפניקס.

בחברת הביטוח מודעים לבעיה שנוצרה, ובוחנים, במידה שיהיה צורך, למזג בין חברת הצינור לחברת הביטוח – הליך טכני בעיקרו, אבל כזה שדורש זמן. לכן לא נראה שהפניקס מצויה בסכנה של סנקציות רגולטוריות. מה גם שהחברה מעולם לא קיבלה אזהרה בנושא, ולמעשה הנושא כולו היה מתחת לרדאר. ואכן, ברשויות הרגולטוריות התוודעו לאירוע הכולל בשבועות האחרונים והוא מעורר מבוכה לא מעטה, משום שברור כעת שמדובר ב"חור" בחוק הריכוזיות.

בחברות הביטוח נשמעת ביקורת קשה סביב הנושא – הן על חוק הריכוזיות עצמו והן על ועדת הריכוזיות שהתעקשה להגדיר את כללביט מימון כתאגיד ריאלי, חרף פרשנות שונה של רשות שוק ההון. בענף מסמנים את רם בלינקוב, מנכ"ל האוצר שחבר בוועדת הריכוזיות, כגורם הדומיננטי שהוביל להחלטה. "דעותיו לגבי חברות הביטוח ידועות. הוא זה שעומד מאחורי ההחלטה. הוא הגורם החזק בוועדה היות והיו"ר, ראש רשות התחרות מיכל כהן, מנועה מלעסוק בתחום הביטוח", טוענים בענף. מבלינקוב לא התקבלה תגובה.