")

כשהריבית מטפסת קרנות הנאמנות הכספיות מסתמנות ככתובת

הריבית, שעל פי בנק ישראל תעלה בעוד שנה ל־2.75%, הפיחה רוח חיים באפיק הפיקדון הבנקאי. אבל מוצר שהציבור מכיר קצת פחות — ואשר מציע הגנה ותנאים טובים יותר — הוא קרנות הנאמנות הכספיות השקליות

האינפלציה הגבוהה בישראל — שהגיעה ב־12 החודשים האחרונים ל־4.4% וצפויה לפי בנק ישראל לעמוד השנה על כ־4.5% — אילצה את הנגיד פרופ' אמיר ירון לסיים את עידן הריבית האפסית ולהעלות ריבית בקצב מהיר יחסית. בחודשים האחרונים עלתה הריבית במשק מ־0.1% לרמה של 0.35% באפריל האחרון, וחודש לאחר מכן היא כבר טיפסה ל־0.75%. בתחילת יוני הגיעה הריבית ל־1.25%, ולהערכת בנק ישראל היא צפויה לעמוד בעוג שנה על 2.75%.

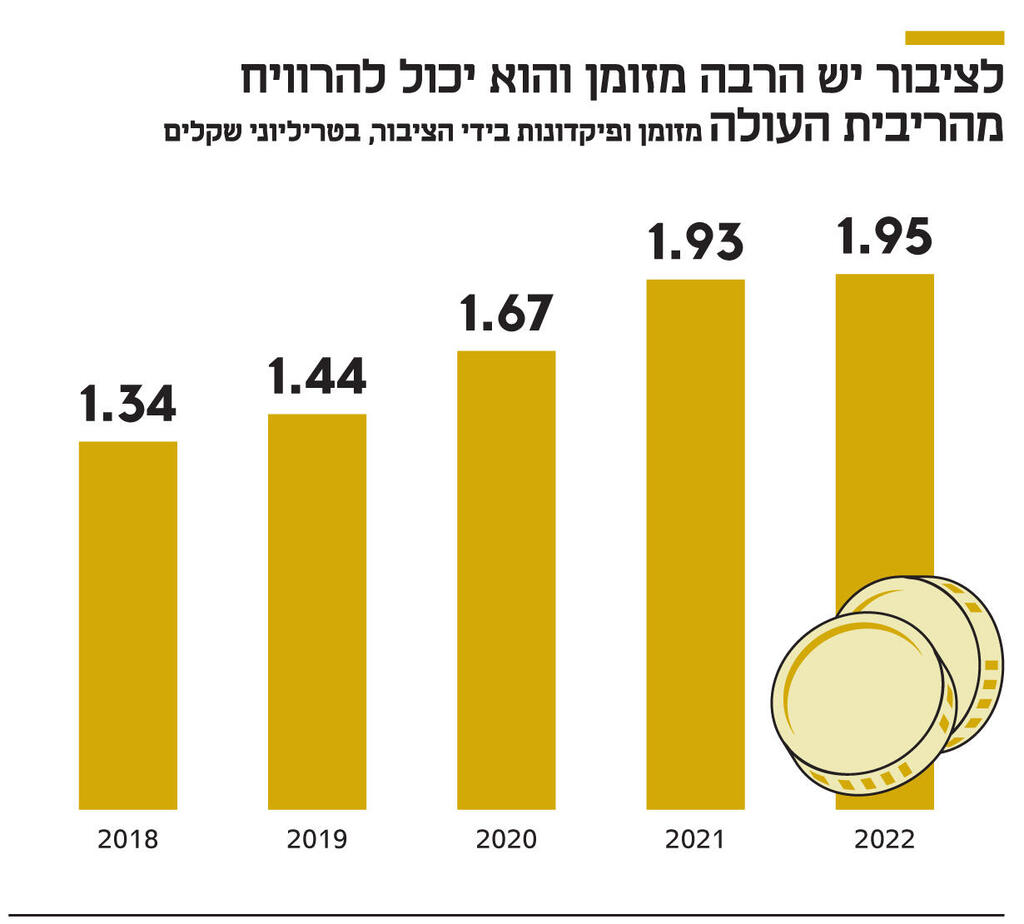

הריבית הגבוהה תהיה נטל גובר על הלווים, אולם ציבור החוסכים יכול, ואף צריך, ליהנות מריביות משופרות על הר השקלים שלו. ה"הר" הזה, הכולל מזומן ופיקדונות, טיפס ביוני להיקף של כ־1.9 טריליון שקל — שיא כל הזמנים, וגידול של כרבע טריליון שקל לעומת היקפו בתחילת 2021. משמעות הדבר היא, שכל תוספת של 0.1% בריבית שהציבור יוכל לקבל על יתרות הענק האלה בחשבונות העו"ש, תוכל לשלשל לכיסי החוסכים כ־1.9 מיליארד שקל. המדהים בדבר הוא, שכדי לזכות באותם מיליארדי שקלים אין צורך בהתערבות מצד ממשלת ישראל או רגולטור כלשהו, שכן עם קצת תושייה יוכל כל אחד להזרים סכום לא מבוטל לכיסו.

רבות דובר כבר על היעדר חינוך פיננסי בישראל, וסוגיית הטיפול הלקוי בהר המזומנים של הציבור ממחישה זאת היטב. יתר על כן, התקופה הארוכה של ריביות אפסיות הצמיחה כאן דור שאינו מכיר את האלטרנטיבה הסולידית של פיקדון בנקאי נושא ריבית אטרקטיבית.

מי שיש לו יתרות נזילות צריך רק לפנות לבנקאי ולברר את גובה הריבית שיוכל לקבל עבור פיקדון יומי, שבועי, חודשי, שנתי ואף יותר, וזאת בהתאם לצורכי הנזילות שלו. את הצעות הריבית כדאי להשוות בכמה בנקים, כדי למקסם את הריבית על המזומן ששוכב כאבן שאין לה הופכין. אולם למרבה הצער, ההצעות עשויות ללקות בחסר, שכן לפי פרסום ב"כלכליסט" הבנקים לא נלהבים לגלגל את עליית הריבית ללקוחות. למרות זאת, נקיטת צרכנות פיננסית נבונה יכולה להיטיב עם המשקיע. סביר להניח כי מרבית קוראי שורות אלה משווים מחירים בבואם לקנות כרטיס טיסה, מכשיר חשמלי, נעלי ספורט ועוד, אבל כשמדובר בהשוואת ריביות עבור המזומנים ששוכבים בבנק, רק מעטים ישקיעו מאמץ מינימלי כדי למקסם את הריבית לטובתם.

אלטרנטיבה יוצאת דופן לפיקדונות הבנקאיים היא קרן נאמנות כספית שקלית, אך רבים אינם מכירים את אופציית ההשקעה הזו. מדובר בקרן נאמנות שקלית לא צמודה, המפוקחת בידי רשות ניירות ערך ומחויבת על פי תשקיף להשקיע רק בפיקדונות בנקאיים שקליים לא צמודים, במלוות קצרי מועד (מק"מ), בניירות ערך מסחריים (נע"מ) לא צמודים בדירוג 1A או מקביל לו, ובאיגרות חוב לא צמודות בדירוג AA ומעלה עם זמן לפדיון שאינו עולה על שנה. משך החיים הממוצע של כלל הנכסים המוחזקים בקרן לא יעלה בכל עת על 90 ימים.

הרכב הנכסים הדפנסיבי של קרן הנאמנות, שרשות ניירות ערך הגדירה אותו בכוונת מכוון לשמש חלופת פיקדון, בדומה למוצרים דומים בעולם, מקנה להם הגנה יוצאת דופן. זאת הן בהיבט של סיכון משך חיים ממוצע, שפגע השנה בתיקי האג"ח, והן מפני סיכון כושר ההחזר. לכן קרן הנאמנות הזו היא אלטרנטיבה טובה לפיקדון הבנקאי, ו"קסם" נוסף בה הוא העובדה שהקרנות האלה נושאות בעמלות המסחר בניירות ערך עבור המחזיקים בהן, ונהנות מיתרון הגודל בבואם לסגור את הפיקדונות בבנקים.

השקעה בקרנות אלה חוסכת למשקיע את ניהול המשא ומתן, הקשוח לעתים, עם הבנקאי שלו על גובה ריבית הפיקדון, ובמסגרתן הוא יכול לקבל פתרון אופטימלי לצורכי הנזילות שלו, כאילו עומדים לרשותו סכומים אדירים. יצוין כי עד חצי מנכסי הקרנות הכספיות עשוי להיות מושקע בפיקדונות ג'מבו בנקאיים, שזוכים לריבית מועדפת בשל גודלם החריג.

התחרות על כספי הציבור מעודדת את מנהלי הקרנות לנהל משא ומתן קשוח על הריבית בפיקדונות, ליטול חלק בהנפקות מק"מ, נע"מ וחובות רלבנטיים אחרים, ולמקסם בכך את התשואה למשקיע. אך טוב יעשה החוסך אם יפזר את המזומן העומד לרשותו בין כמה קרנות נאמנות כספיות, הגובות דמי ניהול מינימליים — מהלך שיקטין עוד יותר את הסיכון ויאפשר תשואות משופרות. יתר על כן, בעולם של ריבית ריאלית שלילית השקעה בקרן נאמנות פטורה מגלמת הטבת מס מהותית בהשוואה לפיקדון בנקאי, שממוסה ב־15% על הרווח הנומינלי, בעוד קרן פטורה ממוסה רק על הרווח הריאלי, שכאמור בסביבת הריביות הנוכחית הוא שלילי ולפיכך אינו ממוסה.

קטגוריית הקרנות הכספיות השקליות, שלא היתה רלבנטית למשקיעים בשנים האחרונות בשל סביבת הריבית הנמוכה, מרכזת נכון ל־30 ביוני האחרון השקעות בהיקף מצרפי של כ־14.5 מיליארד שקל ב־16 קרנות נאמנות, לאחר שצברה כ־2.6 מיליארד שקל מתחילת 2022. מדובר בצמיחה של כ־18%, ובקטגוריה שנכסיה צמחו בצורה החזקה ביותר במחצית הזו. נתח השוק של קטגוריה זו הוא כ־4% מכלל קרנות הנאמנות, אקטיביות ופאסיביות. קטגוריית קרנות הנאמנות, שהתמקמה במקום השני בין המגייסות השנה, היא מניות ישראל. עם זאת, היקף הנכסים שמנהלת כיום קטגוריית הקרנות הכספיות השקליות אינו השיא שלה, שכן ב־2014 היא ניהלה כ־54 מיליארד שקל, ואילו בשפל ירדה ל־15 מיליארד שקל בלבד.

15 מתוך 16 קרנות הנאמנות בקטגוריה רשמו גם השנה תשואה חיובית, ואחת בלבד הציגה ירידה מינורית. זאת לעומת מדד תלגוב כללי, המשקיע באיגרות חוב ממשלתיות, שירד מתחילת השנה ב־6.47%. בעבר, בתקופות של ירידה בריבית או ציפיות לירידה כזו, רשם אפיק ההשקעה הזה תשואות חסר ביחס לתיקי אג"ח בעלי מח"מ ארוך, אולם מדד היחס האמיתי של הקרנות הללו הוא הפיקדון הבנקאי, שבו כמעט עבור כל המשקיעים ובמרבית חתכי הזמן הרלבנטיים מדובר בפתרון השקעה עדיף באופן מהותי. אולם, אין בתשואות העבר להעיד על העתיד, בעיקר בשל העובדה שהריביות בישראל עלו רק באחרונה, ולפיכך פוטנציאל התשואה בקרנות הללו הוא עתידי, והתבוננות במראה האחורית בהקשר זה מלמדת מעט מאוד.

דמי הניהול בקרנות הכספיות השקליות נעים כיום בין 0.02% בלבד ל־0.17%, לעומת דמי הניהול הממוצעים בתעשיית קרנות הנאמנות בישראל, שעומדים על פי נתוני רשות ניירות ערך על 0.68%. דמי הניהול הממוצעים בקטגוריית אג"ח מדינה הרלבנטית יותר עומדים על 0.41%. מאחר שמדובר במכשירי השקעה שהם חלופת נזילות, הרי שלדמי הניהול יש משקל רב מאוד בבוא המשקיע לבחור את הקרן המתאימה לתיק ההשקעות. עמלה מרכזית, שחלה על מחזיקי ניירות ערך דוגמת מק"מ, היא דמי משמרת או בשמה האחר דמי ניהול פיקדון ני"ע. מדובר בעמלה משמעותית שהבנק גובה עבור המשמורת על תיק ניירות הערך, שיכולה להגיע גם ל־0.75% בשנה, ולפיכך חשוב להתמקח ולהביאה למחיר הוגן.

קטגוריית הקרנות הכספיות כוללת תת־קטגוריה של קרנות כספיות דולריות, ובה שמונה קרנות נאמנות, המנהלות רק כ־850 מיליון שקל. קרנות אלה פועלות על פי אותו היגיון השקעתי ומעטפת רגולטורית, המאפשרת למשקיע הישראלי ליהנות מחלופת פיקדון דולרי בריביות אטרקטיביות.

הגידול בצבירה של הקרנות הכספיות בחודשים האחרונים, כפועל יוצא מעליית הריבית ומהחיפוש של המשקיעים אחר אפיקים ברמת סיכון נמוכה, היא רק טיפה בים לעומת הפוטנציאל הכספי של קטגוריית השקעה זו, אם מסתכלים על נתוני הצבירה המצרפיים בפיקדונות השקליים, במזומן ובעו"ש. אולם הציבור אינו מודע לאלטרנטיבה זו — וחובה על בעלי המקצוע הרלבנטיים להביא כעת לידיעתו את דבר קיומה.

האטרקטיביות של אפיק השקעה זה לעומת הפיקדונות צפויה להתקיים כל עוד הריביות אינן מתאפסות שוב. חשוב גם להדגיש כי קרן כספית אינה חלופה ישירה להשקעה בקרנות נאמנות המשקיעות באג"ח ממשלתיות ושקליות עם מח"מ ארוך יותר והרכב נכסים שהוא לרוב מסוכן יותר. לכן בתקופה של ציפיות להפחתת ריבית או עלייה בתיאבון לסיכון, הקרנות המשקיעות בחוב ממשלתי וקונצרני צפויות להשיא תשואות יתר מהותיות. הקרנות הכספיות השקליות הן בהחלט חלופה מעולה לפיקדונות כמעט בכל תנאי שוק, אולם לא חלופה ישירה להשקעות בעלות פרופיל סיכון אחר.

הכותב הוא סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסת ת"א