")

")

ניתוח כלכליסט

הדולר נתפס כחוף מבטחים, אך הוא מזעזע את הכלכלות בעולם

העלאות הריבית בארה"ב, כחלק מהמאבק של הבנק הפדרלי באינפלציה, מקפיצות את שער הדולר מול המטבעות בעולם; התחזקות הדולר, המטבע שבו מבוצעים כ־40% מהסחר העולמי, מטלטלת מדינות רבות וגם את האמריקאים עצמם

"המטבע שלנו, הבעיה שלכם", אמר שר האוצר האמריקאי ג'ון קונלי לחבריו האירופים בשנות ה־70, כשהאחרונים התלוננו על התחזקותו של הדולר. גם כעת, 50 שנה מאוחר יותר, אימרת הכנף הזו מתארת טוב למדי את מה שמתרחש בחודשים האחרונים בכלכלות רבות בעולם: הן מוטרדות מהדולר המתחזק, אך ספק רב אם זה מעניין או אמור לעניין את האמריקאים.

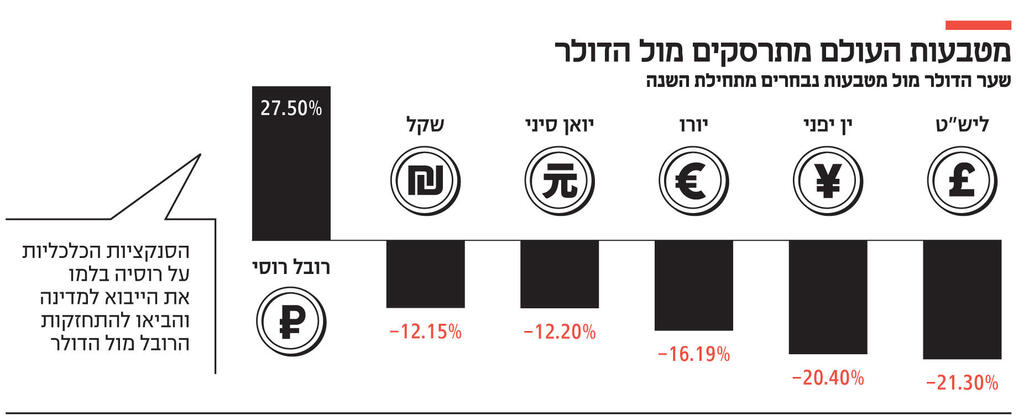

בשנת 2022 הדולר הוא המטבע החזק בעולם, הוא התחזק ב־8% אל מול הפרנק השוויצרי (השני בחוזקו), 16% אל מול היורו, 20.5% אל מול הין היפני, ומאז שבוע שעבר 21% אל מול הליש”ט הבריטית. את הסיבות להתחזקות הדולר מסכם קובי לוי, ראש דסק אסטרטגיית שווקים מבנק לאומי: "הדולר הוא מטבע מקלט, והוא מתחזק בתקופות של בעיות בשווקים פיננסיים. אבל בשונה ממטבעות מקלט אחרים - כמו הין היפני, הפרנק השוויצרי והזהב - הדולר נותן בונוס משמעותי מאוד של ריבית, האג"ח הממשלתית חצתה את רף ה־4%. הדולר נותן את הטוב מכל העולמות, גם סיכון נמוך וגם ריבית".

ואכן, התחזקות הדולר היא תופעת לוואי של המאבק החריף באינפלציה של הפדרל ריזרב (הפד), הבנק המרכזי האמריקאי. הפד אמנם התחיל את המאבק באינפלציה באיחור, אבל בחודשים האחרונים הוא מנהל את המאבק בחריפות וללא פשרות תחת הובלתו של ג'רום פאוול שעושה כל מאמץ לשכנע כי הוא "יעשה כל מה שדרוש" כדי להוריד את האינפלציה, וכי הוא מתכוון למה שהוא אומר.

אלא שארה"ב נכנסה למאבק באינפלציה עם פריבילגיה ייחודית, שוק העבודה האמריקאי במצב מצוין, מספר המשרות הפנויות גדול ממספר המובטלים. למרות הנתונים על התכווצות התוצר ברבעון הראשון וברבעון השני של השנה ברור לכל כי ארה"ב לא במיתון וכי הפעילות הכלכלית בארה"ב במצב טוב והכלכלה זקוקה לריסון. ובניסוח מקצועי יותר: האינפלציה באמריקה נובעת בוודאות גם מצד הביקוש, בשל התחממות של הכלכלה, ויש צורך לקרר את הביקושים בכלכלה באמצעות העלאות ריבית. וכאמור, לכולם מתחיל להיות ברור שמגמת העלאת הריבית תימשך עוד זמן רב.

לעומת זאת, התמונה בכלכלות אירופה שונה, כלכלות אירופה חששו מאוד מכניסה למלחמה כוללת מול האינפלציה. עד לרגע זה הריבית של הבנק המרכזי באירופה עומדת על 1.25% בלבד. הסיבה היא שבאירופה יש כבר כיום אבטלה ממוצעת של 6%, כשבגוש היורו האבטלה גבוהה יותר ועומדת על 6.6%. כששוק העבודה רחוק מלהיות בתעסוקה מלאה, העדיפו הבנקים המרכזיים לדבוק בתפיסה שהאינפלציה נובעת בעיקר מצד ההיצע, כלומר בשל משבר האנרגיה, ולא להעלות ריבית, אלא לספק פתרונות נקודתיים בדמות סובסידיות למחירי האנרגיה, ולהשתמש בכלי העלאת הריבית במשורה.

תמונת מצב זו מביאה את המשקיעים בכלל העולם להסיט משאבים אל הדולר שנראה כנכס אטרקטיבי בשל עליות הריביות שהיו ושעתידות להיות. כשמוסיפים לכך את העננים שיש על הכלכלה העולמית - ירידות בבורסה וחששות ממיתון - הרי שהדולר הופך לחוף המבטחים האולטימטיבי.

בשונה ממה שאנו רגילים לראות בישראל או במדינות אחרות בעולם, בארצות הברית לא ממהרים להילחץ מהתחזקות המטבע המקומי, על אף שלהתחזקות כזו יש פוטנציאל לפגוע ביצואנים. זאת מכיוון שארצות הברית מייבאת יותר ממה שהיא מייצאת. מבחינת האמריקאים הדולר החזק הוא עוד מנגנון לריסון האינפלציה. התחזקות הדולר מאפשרת לצרכן האמריקאי לשלם פחות על המוצרים המיובאים ועל הטיולים שלו מחוץ לגבולות ארצות הברית.

אלא שעבור מדינות אחרות מדובר בכאב ראש של ממש. ניקח לדוגמה את בריטניה, הפאונד נחלש מול הדולר בעקביות. בסוף השבוע היתה היחלשות דרמטית של 5% נוספים של הפאונד אל מול הדולר, אחרי שהוצגה התוכנית של הממשלה החדשה שנתפסה בצורה שלילית על ידי השווקים. כמו שמתאר זאת ויקטור בהר, מנהל המחלקה הכלכלית בבנק הפועלים: "התוכנית היתה מעין קזוס־בלי, סיבה למלחמה - הפחתת כל סוגי המסים. זה הזכיר את תקופת רייגן בארצות הברית, וגם ככה זו מדינה עם חוב של מאה אחוזי תוצר, וששנה שעברה סיימה עם 8% גירעון, ועם אינפלציה עצומה של 8.6%. הדבר מתחיל להעלות ספקות לגבי ניהול החוב של המדינה".

אלא שההיחלשות של הפאונד מעצימה עוד יותר את האינפלציה בממלכה המאוחדת, וייתכן שייאלצו אותה להעלות ריבית מהר יותר וחריף יותר ממה שהם העריכו.

חשוב להבין כי הדולר הוא ייחודי, הוא לא מייקר רק את המוצרים המיובאים מארצות הברית. עסקאות רבות שארה"ב איננה צד בהן מתנהלות בדולרים, ולכן התחזקות הדולר משפיעה על הסחר העולמי כולו. לפי הערכה של קרן המטבע בערך 40% מהעסקאות הבינלאומיות מתבצעות בדולרים. מעניין לציין, כי דווקא אנרגיה ומזון שהם רכיבים חשובים ומרכזיים במדדי מחירים נוטים להיות נקובים בדולרים, ולהיות מושפעים מעליית הדולר.

אמנם ההתחזקות של הדולר אל מול היורו היא נמוכה מזו של הדולר אל מול הפאונד, אך עדיין מדובר בהתחזקות משמעותית שעשויה להתהפך להיות מנוע אינפלציוני נוסף, ולגרום לבנק המרכזי לבחור באפשרות ממנה הוא ניסה לברוח בכל כוחו - והיא העלאת הריבית.

מקרה מעניין נוסף הוא היין היפני, היפנים מחכים לאינפלציה כבר שנים רבות. הבנק המרכזי ביפן אומר כי הוא לא יעלה ריבית לפני שהוא יראה עלייה באינפלציה ובציפייה לאינפלציה. ואכן הריבית שם שלילית ועומדת עדיין על מינוס 0.1%. אבל למרות זאת היפנים בזמן האחרון שינו את הרטוריקה וכפי שמסביר קובי לוי, ראש דסק אסטרטגיית שווקים מבנק לאומי, "היפנים הבחינו שחלק מהפיחות של המטבע לא תואם את התנאים הבסיסיים של הכלכלה, וכדי להתמודד עם זה הם נתנו לבנק המרכזי אישור למכירת מט"ח ובכך להשפיע על שער החליפין ולהילחם בספוקלנטים".

כלומר, ביפן מתעקשים לשמור על מדיניות פיסקלית ומדיניות מוניטרית מרחיבה, אבל גם הם חייבים להגיב לפיחות אל מול הדולר, ואחרי שנים של חוסר התערבות במסחר במט"ח, הם יתחילו לשמור על המט"ח.

אולי ההיבט החשוב ביותר הוא הכלכלות המתפתחות שמחזיקות בחוב דולרי. התחזקות הדולר מגדילה את החוב וממילא את יחס החוב-תוצר של המדינות, שהלא את החוב הדולרי המדינה משלמת באמצעות ההכנסות ממסים שנקובות במטבע המקומי. גידול של החוב שנובע מהתחזקות של שער חליפין שקול לגידול בחוב מכל סיבה אחרת, ועשוי להגדיל את רמת הסיכון של המדינה ולגרור אותה לתסבוכת כלכלית.

כאמור, התחזקות הדולר משרתת את המלחמה באינפלציה שמוביל הפד. אך לא יהיה נכון להגיד שאין השפעות שליליות לדולר האמריקאי על אמריקאים. החברות האמריקאיות הגדולות מוכרות בכל רחבי העולם והתחזקות הדולר מקטינה את הרווחים הדולריים שלהם, וצפויה להקטין את כושר התחרות שלהם.

למרות זאת האמריקאים לא צפויים להתחשב במיוחד בשער חליפין בקביעת המדיניות המוניטרית, או כמו שאומר בהר "האמריקאים אהבו במהלך השנים שהדולר חזק, למרות שזה פוגע בכושר התחרות וביצואנים. המדיניות האמריקאית ככלל לא הותוותה על ידי שער חליפין וזה לא יהיה שיקול מרכזי של הפד".

מצד שני האמריקאים מודעים היטב להשפעתם על העולם מחד, ולתלותם בעולם מאידך. וגם הם קוראים את אזהרת הבנק העולמי כי העלאה חדה מדי של הריבית עשויה להביא את כלכלת העולם למיתון, והם מודעים היטב כי מיתון עולמי ישפיע גם על ארצות הברית. ולכן לא יהיה זה מפתיע אם בעתיד הקרוב נשמע התייחסויות של בכירי הפד להשפעת המדיניות שלו על התחזקות הדולר ועל כלכלת מדינות רבות אחרות.