דעה

האם "המטבע החזק בעולם" לקראת נסיגה מהירה?

ב-13 השנים האחרונות היו חמש תקופות שהשקל התחזק מהר כנגד הדולר, לפני ששינה כיוון; בכל מחזור קצב הפיחות של השקל בממוצע חודשי היה גבוה משמעותית מקצב הייסוף החודשי שקדם לו; אמנם לא ניתן להסיק מזה כי גם הפעם אנו לקראת פיחות מהיר יותר, אך כדאי להיות ערים לאפשרות

בשבוע האחרון (עד יום שלישי) מתחוללת סערה אמיתית בשוק מטבע החוץ: השקל, aka (הידוע בשמו) "המטבע הכי חזק בעולם", התחזק ביותר מ-2 אחוזים כנגד הדולר (וגם כנגד מטבעות נוספים).

כולם מדברים על חברות ענק שנכנסות לארץ, משקיעים מוסדיים שמוכרים דולרים כדי להקטין חשיפות לחו"ל (בגלל עליות השווקים שם), ייצוא ההיי-טק והאקזיטים והחלטה של בנק ישראל לסיים את תוכנית הרכישות בסך של 30 מיליארד דולר ובמקומה לפעול רק במקרים שימצא לנכון.

")

אך בואו נתעכב רגע על הסיפא: "במקרים שימצא לנכון". בזמן שכתבתי את הטור, היינו עדים לשינוי כיוון חד, תוך יומי, בשער הדולר/שקל, שהספיק לצנוח עד כדי 3.10 שקלים לדולר, אך בתוך שעתיים בלבד החזיר לעצמו 3 אגורות. נכון, שער החליפין עדיין נמוך משמעותית בהשוואה לרמתו בחודש-חודשיים האחרונים, ועדיין זו דוגמא מצוינת ליכולת של הנגיד ירון וחבריו להשפיע על כיוון השקל, ואף בצורה חדה, אם לדעתם הנסיבות מכתיבות זאת, גם לאחר עידן תוכנית הרכישות.

ואכן, ההיסטוריה מלמדת אותנו שגם בלי מהלכים כאלו ואחרים של הבנק המרכזי, התפניות הללו מתרחשות בגדול, בדרך כלל לקראת סופם של גלי תיסופים מתמשכים.

אם מסתכלים על התנהגות השקל מול הדולר משנת 2008 (אז יצאה ישראל כמעט ללא פגע ממשבר המשכנתאות הגלובלי ומעמדה בקרב המשקיעים הגלובליים השתפר מאוד), רואים מגמה מתמשכת של התחזקות השקל. הצמיחה כאן משופרת, המדיניות הפיסקאלית והמוניטארית אחראית, סקטור ההיי טק משגשג, גילו גז והחלו להפיקו.

"השכונה" השתפרה קצת, ה"מתחרים" שלנו (שוקי אירופה) נקלעו ב-2012 למשבר משלהם ויותר מהכל – מדובר בתיקון לפיחות יתר של השקל בשנים שקדמו למשבר 2008, כשהשקל שילם פרמיית סיכון גאו-פוליטית גדולה מדי והמשקיעים הזרים התייחסו פחות לאיכויות המשק.

עם זאת, את התחזקות השקל ליוו, לאורך התקופה, גלים חדים, יחסית, של תיסוף ופיחות.

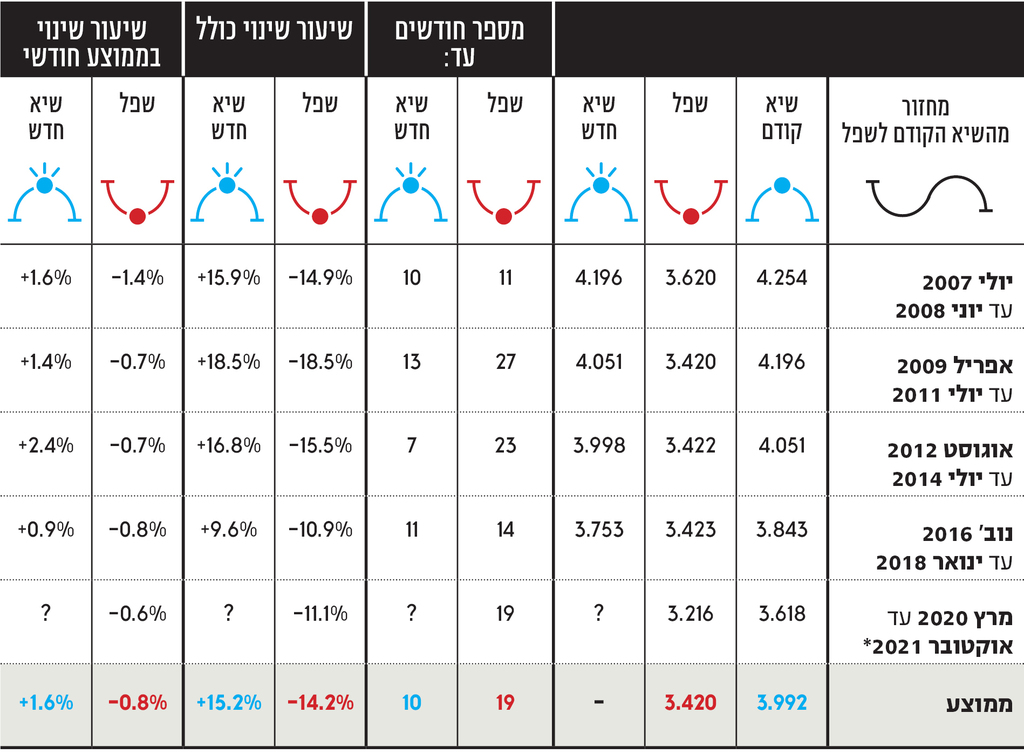

לפי חישובי, ב-13 השנים האחרונות היו חמש תקופות שהשקל התחזק מהר וברציפות כנגד הדולר, לפני ששינה כיוון. ראו לוח. הנתונים: ממוצעים חודשיים.

שימו לב למספר ממצאים:

• בכל מחזור, פרק הזמן מהשיא הישן לשפל היה ארוך יותר מפרק הזמן מהשפל לשיא החדש. כלומר, הפיחות החוזר של השקל כנגד הדולר היה מהיר יותר מהייסוף שקדם לו.

• בממוצע, שיעור הפיחות בכל מחזור היה מעט גבוה יותר משיעור הייסוף שקדם לו. עם זאת, כל פיחות היה מנקודת מוצא נמוכה יותר, כך שהשיא החדש היה בכל זאת נמוך יותר מהשיא הקודם.

• הממצא המעניין ביותר, לדעתי: בכל מחזור, קצב הפיחות של השקל בממוצע חודשי גבוה משמעותית מקצב הייסוף החודשי שקדם לו. בממוצע, נרשם פיחות של 1.6% לחודש, לעומת ייסוף של 0.8% לחודש.

כמובן, המחזור החמישי, שהחל במרץ 2020, עם פרוץ הקורונה, טרם הסתיים (לפחות, לא ניתן לקבוע זאת כיום). עדיין, כדאי לשים לב שעד כה הוא נמשך 19 חודשים, שווה כבר לממוצע של קודמיו.

זאת ועוד, נתוני העבר אכן מראים על דפוס התנהגות לאורך זמן; אמנם לא ניתן להסיק מהם כי גם הפעם אנו לקראת פיחות מהיר יותר, אך כדאי להיות ערים להם.

בהיבט הכלכלי, קשה לראות, כיום, גורמים כבדי משקל שיבלמו את גל התיסוף הנוכחי, אך ייתכן כי ההסברים שהבאתי כבר מתומחרים, לפחות חלקית, בשער החליפין (מה עוד שתיסוף השקל הואץ בימים האחרונים).

עדיין, צריך להניח כי צמיחת המשק תימשך, תקציב המדינה יעבור והממשלה תשמור על יציבותה גם אחר כך. ה"שכונה" שלנו לא תידרדר פתאום (יש מספר מוקדי חיכוך) ושוקי המניות בעולם, ששוברים שיאים, לא יעברו מזירת השוורים למאורת הדובים.

אם אחד או כמה מהגורמים הללו ישתנו, גם כיוון השקל עשוי להשתנות. מה שבטוח, יהיה מעניין.

רונן מנחם הוא הכלכלן הראשי בבנק מזרחי טפחות