")

ניתוח

המנועים החדשים שמטיסים את השקל לשמיים

הדולר התמוטט מול השקל בסוף השבוע, גם בעזרת מנוע חדש שפועל בעוצמה בתקופה האחרונה: רכישה מסיבית של מניות ישראליות על ידי זרים. במקביל, בנק ישראל ממתן את ההתערבות בשוק המט”ח בניסיון לבלום את האינפלציה

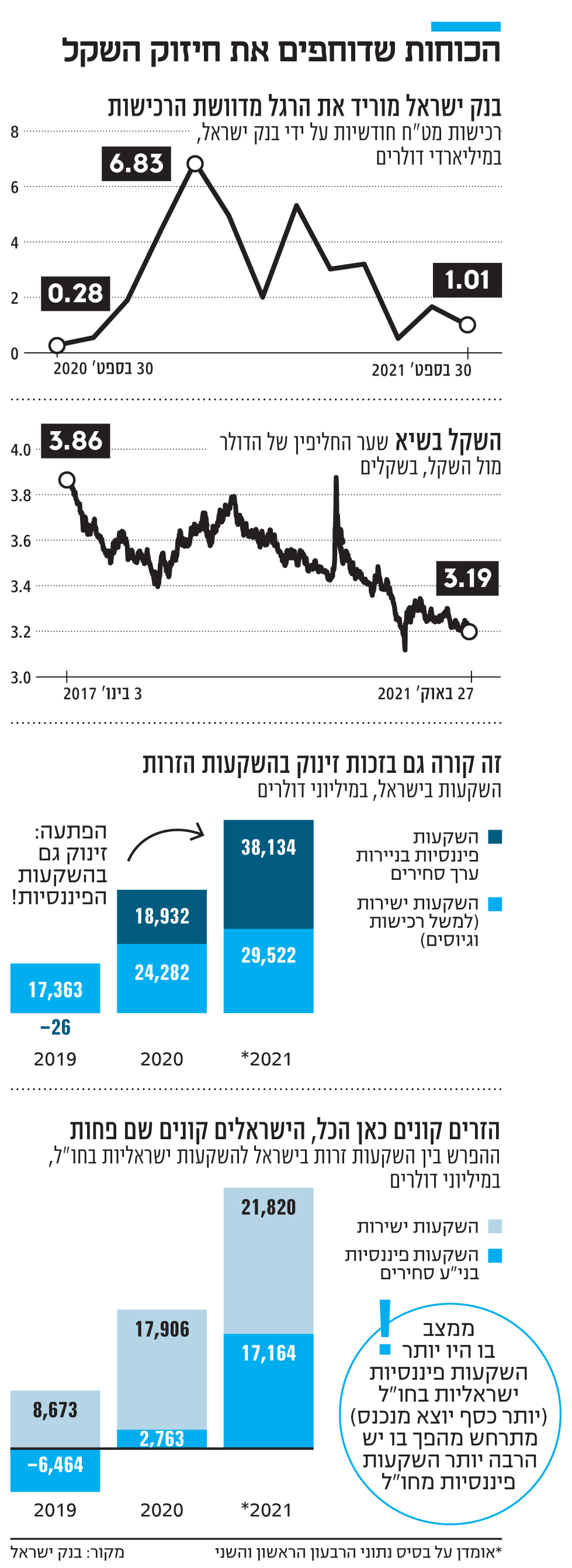

1. מחזה כמו זה שנצפה בסוף השבוע האחרון בשוק מטבע החוץ הישראלי אינו דבר של מה בכך. השקל נמצא במגמת ייסוף מול הדולר כבר 13 שנה ברצף. אבל נפילה כזו של ערך הדולר — מ־3.23 שקלים מאז יולי ל־3.16 שקלים בתוך 10 ימים, כשהוא מאבד יותר מ־2%, וכשמחצית מהירידה התרחשה ביומיים האחרונים - גרמה לשחקני השוק כמו גם לרגולטורים ולמגזר העסקי לתהות מה בדיוק קורה כאן.

זו לא רק העובדה שהדולר הגיע לשפל של 25 שנה - אם מנטרלים את 14 בינואר 2021, אז באופן חריג צנח המטבע האמריקאי ל־3.11 שקלים ומיד שב ל־3.19 שקלים. זו גם ההמשכיות והעקביות של הנפילה, ממש כמו בצניחה חופשית, שהגיעה אחרי תקופה של יציבות יחסית. התחזקות השקל אל מול הדולר הפתיעה גם משום שהיא מתרחשת במקביל להתחזקות הדולר בעולם. כלומר, בניגוד לפעמים קודמות, זה לא שהדולר נחלש, אלא שהשקל מתחזק, ובעוצמה גדולה.

רבות דובר בשנים האחרונות על התנאים הבסיסיים בכלכלה הריאלית שמסבירים את המגמה ארוכת הטווח של התחזקות השקל: המשק הישראלי מייצא הרבה יותר ממה שהוא מייבא ולכן יש "עודף היצע של הדולר על הביקוש". מנוע הייצוא מובל כעת על ידי יצוא שירותים, לרבות השירותים העסקיים, ובמרכזו "כוכבת" הכלכלה הישראלית: תעשיית ההייטק המפוארת.

לפי הלשכה המרכזית לסטטיסטיקה (הלמ"ס), יצוא שירותי ההייטק הוכפל בתוך 7 שנים. אם ב־2014, יצוא שירותי מחשוב ומו"פ עמדו על כ־13.7 מיליארד דולר, ב־2020 הוא הגיע ל־27.5 מיליארד דולר. אך העודף בחשבון השוטף במאזן התשלומים - המתאר את מאזן הסחורות, השירותים והעברות חד-צדדיות (הייצוא בניכוי הייבוא) - לא מפסיק להרשים. השנה הוא צפוי להגיע ליותר מ־26 מיליארד דולר, כפול מהעודף שהיה לפני שנתיים, ב־2019, ערב משבר הקורונה (כ־13.3 מיליארד דולר).

לפרמטר הזה השלכות מרחיקת לכת על שער החליפין, שכן שוק מטבע החוץ לא מתנהג באופן שונה במהות משוק העגבניות. אם יש הצפה של עגבניות (דולרים) - המחיר יצנח (היחלשות הדולר). עודף בחשבון השוטף הוא הפרמטר הריאלי העיקרי שמסביר ייסוף של מטבע. כניסה מסיבית של דולרים, כפי שאירע ב־2020 ונמשך גם ב־2021 מבשרת על התחזקות השקל אל מול הדולר.

2. אלא שהחשבון השוטף הוא מרכיב אחד של מאזן התשלומים, המתאר את תנועות "הכניסה והיציאה" של מט"ח אל תוך ומחוץ לאותה כלכלה. החלק השני הוא "חשבון ההון", בו מתוארים זרמי ההון ובמרכזם שני סוגים עיקריים: ההשקעות הישירות וההשקעות הפיננסיות. יש ביניהן הבדל מהותי: בניגוד להשקעות פיננסיות, ההשקעות הישירות מאפשרות למשקיע לקבל זכויות הצבעה במועצת המנהלים ולהשתתף בניהול החברה ולכן הן נחשבות איכותיות וארוכות טווח יותר. לעומת זאת, ההשקעות הפיננסיות הן קצרות טווח במהותן ולפיכך ספקולטיביות יותר.

המשק הישראלי מצטיין זה שנים רבות בהשקעות ישירות, וגם כאן הכוכב הוא ההייטק. כאשר יש פרסום על חברת ענק בינלאומית שרוכשת סטארט־אפ ישראלי (המבצע אקזיט), נרשמת השקעה זרה ישירה. בדרך כלל, הגוף הרוכש ממיר דולרים וקונה שקלים כדי לרכוש את מניות החברה - דבר שדוחף את מגמת ייסוף השקל.

2 צפייה בגלריה

")

האסטרטג הראשי של בית ההשקעות פסגות אורי גרינפלד. “עלייה משמעותית של השקעות זרות בשוק המקומי”

(צילום: אוראל כהן)

לפי הלמ"ס, בשנתיים האחרונות, ההשקעות הישירות בישראל זינקו ב־2020 ל־24.3 מיליארד דולר לעומת 17.4 מיליארד דולר ב־2019, ולפי אומדן על בסיס נתונים של שני הרבעונים הראשונים של 2021, השנה הן צפויות להגיע לכ־30 מיליארד דולר. הכפלה בכמעט שנתיים.

היות ונדנדת השקל איננה רק פונקציה של השקעות ישירות בישראל אלא גם של השקעות ישירות שישראלים מבצעים בחו"ל (ברכישת חברות למשל), חשוב להסתכל על ההפרש. כלומר, לא רק כמה נכנס, אלא כמה נכנס לעומת מה שיצא. כאן המספרים עוד יותר מרשימים: אם ערב הקורונה הפער היה 8.7 מיליארד דולר לטובת ישראל (כלומר, יותר השקעות ישירות נכנסות מאשר יוצאות), אז בשנה שעברה המספר הזה זינק לכ־17.9 מיליארד דולר, ובשנה הזאת הצפי הוא של 21.8 מיליארד דולר. פי 2.5 לעומת המצב ערב הקורונה. לפיכך, כאשר מסתכלים על הכוחות הפועלים לטווח ארוך שתומכים בהתחזקות השקל, מתבהר כי קיים הר של יותר מ־48 מיליארד דולר (עודף בחשבון השוטף ועוד השקעות ישירות נטו) שהכפיל עצמו, לעומת 22 מיליארד דולר שהיו לפני שנתיים. אלה היקפים עצומים, בלתי נתפסים.

3. הסיפור האמיתי או החידוש בסאגת השקל מגיע דווקא מכיוון לא צפוי: ההשקעות הפיננסיות של זרים בשוק ההון הישראלי. "יש כאן דבר יוצא דופן שגורם לשקל להתחזק עוד מעבר למה שהיה בשנים האחרונות: כניסה מסיבית של זרים למניות ישראליות, דבר שלא קרה הרבה שנים", מסביר אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות. "בשנים האחרונות המשקיעים הזרים התעניינו בעיקר בשוק האג"ח, מה שכמובן תמך בשקל, אבל נמנעו כמעט לגמרי משוק המניות. כעת, גם בגלל שמצבה הכלכלי והבריאותי של ישראל טוב ביחס למדינות ההשוואה - דרום קוריאה, פולין, צ'כיה ועוד - וגם בגלל שהשקל יציב כבר הרבה שנים, שוק המניות המקומי חזר לעניין את המשקיעים הזרים שמזרימים הרבה כסף. ב־2020 כבר ראינו לא מעט השקעות זרות בשוק המקומי ורק במחצית הראשונה של 2021 ראינו מספרים גבוהים יותר מאשר בשנה שעברה כולה", מסכם גרינפלד. הוא סבור כי חלק מהתופעה משתקפת במדד מניות הבנקים שזינק בחודש האחרון ביותר מ־8% וברבעון האחרון בלבד ביותר מ־23%. שיעורים חסרי תקדים.

יניב בר ובניהו בולוטין, מאגף הכלכלה של בנק לאומי, שבחנו את הנושא לעומק מוסיפים כי "הכללתה של ישראל במדד איגרות החוב הממשלתי העולמי, WGBI, שהחלה להיות מיושמת בפועל במהלך משבר הקורונה, תרמה לעלייה חדה בהיקף ההשקעות הפיננסיות הנכנסות. לעליית תנועות ההון הנכנסות לישראל תרמו הביצועים החיוביים יחסית של כלכלת ישראל בזמן משבר הקורונה. היקף ההנפקות הגדול באופן חריג של ממשלת ישראל בחו"ל תרם אף הוא לרמה הגבוהה של תנועות ההון הפיננסיות הנכנסות".

המספרים הם לא פחות ממדהימים: אם ב־2019 מימשו הזרים כ־26 מיליון דולר, ב־2020 זה כבר הפך לרכישה עודפת של יותר מ־18 מיליארד דולר בניירות ערך סחירים ישראלים לרבות מניות. השנה הצפי הוא של 38 מיליארד דולר - כאשר רק במחצית הראשונה של 2021, היקף הנטו - מעל 19 מיליארד דולר, כבר עקף את זה שנרשם בשנת 2020 כולה (כ־18 מיליארד דולר כאמור). מדובר במספרים בלתי נתפסים. "ישראל בהחלט נמצאת על רדאר ההשקעות הגלובלי ויש לכך תרומה נוספת לייסוף השקל", מסכם קובי לוי, ראש דסק אסטרטגיית שווקים בלאומי שוקי הון.

ובכל זאת, יש להבהיר: בניגוד לעודפים בחשבון השוטף, לא כל פעולה בחשבון ההון מקבלת ביטוי בשוק המט"ח. אם חברה זרה מבצעת רכישה באמצעות החלפת מניות היא לא גוררת פעולה בשוק המט"ח. גם השקעה פיננסית היא לעיתים קרובות עסקת נגזרים (אופציות) ולא בשוק הספוט. אך אי אפשר להתעלם מהזינוק שמקפיץ את כניסת הדולרים בכל הערוצים האפשריים - עשרות מיליארדי דולרים ששוטפים את המשק. התופעה הזו מביאה את כלל השחקנים הפיננסיים למסקנה חד־משמעית: המומנטום הוא לטובת ישראל ובעיקר לטובת השקל. הכוחות ארוכי הטווח תומכים בהמשך הייסוף אך גם הגורם הפסיכולוגי פועל בעדו ועכשיו גם המימד הפיננסי.

הדילמה המוניטרית חוזרת ובענק: לבלום את הלחץ של היצואנים באמצעות רכישות ולתמוך בצמיחה (שנראית די טוב), או שמא לבלום את האינפלציה שמרימה ראש ומאיימת, בעיקר על השכבות החלשות (התייקרות הדלק, המזון ושאר מוצרי יסוד), ובכך להעמיק את אי־השוויון שזינק במשבר הקורונה.

4. מי שיכול לבלום את המגמה הזו, או ליתר דיוק למזער או למתן אותה (אך רק במקצת), הוא בנק ישראל. זאת באמצעות רכישות המט"ח שהוא מבצע, המיועדות לתת משקל נגדי לעודף ההיצע הקיים (יצירת ביקושים מדומים או מלאכותיים). אלא שהנתונים מדברים בעד עצמם ומראים שדווקא הנגיד פרופ' אמיר ירון וחבריו מורידים את הרגל מהדוושה בערוץ זה. אם ברבעון הראשון רכש בנק ישראל 13.7 מיליארד דולר וברבעון השני ירד ל־11.4 מיליארד דולר, ברבעון השלישי הרכישות הסתכמו בכ־3 מיליארד דולר בלבד. במקביל, הבנק הודיע על הפסקת תוכנית הרכישות המיוחדת עליה הכריז בינואר בהיקף של 30 מיליארד דולר, אך ציין כי הוא שומר על זכותו להמשיך לפעול בשוק המט"ח בהתאם לצורך.

"בנק ישראל רוכש דולרים בקצב מהיר, אך הוא בוחר להאט את קצב התחזקות השקל ולא להפוך את המגמה", מסביר לוי. מדוע בנק ישראל לא מאיץ את הרכישות ויוצא לחילוץ היצואנים? יש לו סיבה טובה: הזינוק באינפלציה - מרמה של 0.4% בתחילת השנה ל־2.5% בספטמבר האחרון - ובעיקר בציפיות לאינפלציה שטיפסו מ־0.9% ל־2.5%. זינוק במחירי חומרי הגלם ושאר התשומות על רקע הקורונה לא עוצר וממש מאיים ליצור התפרצות אינפלציונית שכבר מתרחשת בחלק מהמדינות. חלק מהן נאלצות כבר עתה להעלות ריבית ובכך לפגוע בהתאוששות הכלכלית ובכלל זה בשוק העבודה שמאוד נפגע בקורונה.

איך זה קשור לדולר? ייסוף השקל הוא כוח מרכזי בבלימת האינפלציה שכן הוא ממתן התייקרויות של מוצרים ושירותים מיובאים. המשימה העיקרית של בנק ישראל, על פי חוק, היא לשמור על יציבות מחירים. הדילמה המוניטרית חוזרת ובענק: לבלום את הלחץ של היצואנים באמצעות רכישות ולתמוך בצמיחה (שנראית די טוב), או לבלום את האינפלציה שמרימה ראש ומאיימת, בעיקר על השכבות החלשות (התייקרות הדלק, המזון ושאר מוצרי יסוד), ובכך להעמיק את אי־השוויון שזינק במשבר הקורונה.