השמחה על שיעורי הצמיחה של 2016 מגיעה מוקדם מדי

הלמ"ס פרסמה השבוע שהמשק הישראלי צמח ב־3.6% ברבעון השלישי עם צפי ל־4% לשנה כולה. ואולם, העלייה בצריכה הפרטית שנחתכה ביותר מחצי בתוך רבעון מעלה את השאלה אם לא מתפתחת פה בועת אשראי, שתתפוצץ ביום שהריבית ושיעור האבטלה יעלו

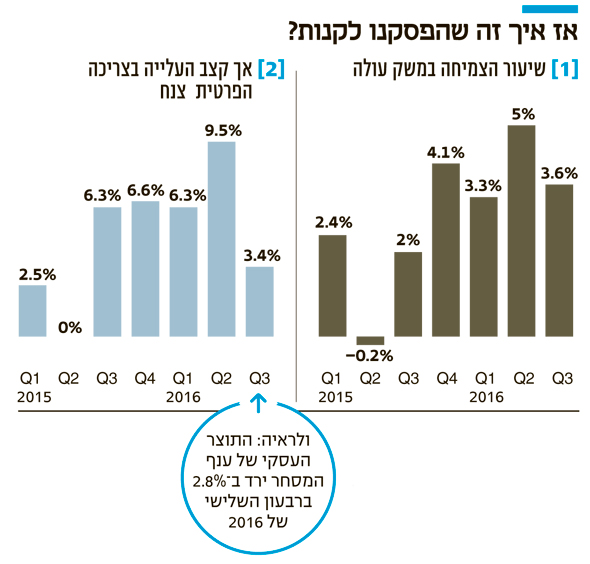

העובדה שהמשק הישראלי צמח ב־3.6% ברבעון השלישי של השנה, וההערכות כרגע הן כי 2016 כולה תסתיים בצמיחה של כמעט 4%, היא כמעט בגדר נס כלכלי. על רקע העובדה שבאירופה עדיין לא יצאו מהמשבר של 2008, הנתונים שפרסמה ביום שני הלשכה המרכזית לסטטיסטיקה לכל הפחות מפתיעים לטובה. כשזה קורה לצד שיעור אבטלה נמוך בקנה מידה היסטורי של 4.6% בנובמבר והעלאות בשכר המינימום צריך לתת קרדיט למישהו.

הקרדיט, במקרה הזה, מגיע לשר האוצר משה כחלון - לא כי אפשר לחשוב על שורה של פעולות דרמטיות שהוא והממשלה עשו בשנה הזאת כדי לקדם את הצמיחה במשק, מה גם שהצמיחה בישראל היא בעיקר תלוית הסחר העולמי ולא פעולות הממשלה, אבל מגיע לו קרדיט, ולו רק משום שאם הנתונים היו אחרים הוא היה מככב שלא בטובתו.

הנתונים של הלמ"ס עוד יעודכנו בהמשך, והתמונה בנוגע לרבעון הרביעי של השנה עדיין לא ברורה, אבל יש סיבה לאופטימיות. הצמיחה החזקה יחסית צפויה להימשך, הפעם גם בשל חזרה של היצוא למרכז הבמה עם עלייה של 11.2% ביצוא הסחורות (בחישוב שנתי, ללא אוניות, מטוסים ויהלומים) ובעקבות כך עלייה של 12.1% בענף ההייטק והתרופות. אם זה מה שיתברר, מדובר בבשורה טובה מאוד.

ואולם, הנתון המעניין ביותר שפרסמה הלמ"ס הוא זה של הצריכה הפרטית. במשך כשנה, מאז אמצע 2015, הצריכה הפרטית עלתה בשיעור שהגיע אפילו ל־9.5%, בין השאר בגלל המחירים הנמוכים יחסית (ב־2015 נרשמה אינפלציה שלילית של 1% ו־0.2% ב־2016) והעלייה בשכר הממוצע (2.4% מהרבעון השלישי של 2015 עד הרבעון השלישי של 2016 - אלה הנתונים המעודכנים ביותר של השכר הממוצע). עתה נראה שהצריכה חוזרת לממדיה הטבעיים — עלייה של 3.4% ברבעון השלישי של השנה שעברה לעומת הרבעון השני. זו צניחה של ממש בקצב העלייה של הצריכה הפרטית, ועוד מוקדם לנסות להבין למה. אפשרות אחת היא שלציבור כבר קצת נמאס מחגיגת הצריכה, ומשהו מזה ניתן גם לראות בעובדה שהתוצר העסקי של ענף המסחר ירד ב־2.8% ברבעון השלישי — הענף היחיד שנרשמה בו ירידה.

השאלה שקשה מאוד לענות עליה היא אם חגיגת הצריכה לקראת סיום משום שכבר אי אפשר להעמיס על הר ההלוואות (ללא משכנתאות) שהציבור לקח מהבנקים, מחברות הביטוח ומחברות כרטיסי האשראי. הנתונים של בנק ישראל לא מציירים תמונה ברורה ומעידים על עלייה די קבועה של כ־2% ברבעון בחוב לא־לדיור של הציבור לבנקים מאז אמצע 2015. מכיוון שהעלייה הזאת דומה לעלייה הממוצעת בשכר השוטף לא ניתן לומר מהנתונים הללו שיש בועה שהנה מתחילה להתפוגג. לזה אפשר להוסיף שהחיסכון הנקי של המשפחות בישראל אפילו עלה קצת ב־2016 ל־19%, עלייה של 0.3% לעומת השנה שלפני כן.

הבעיה היא שאנחנו לא באמת יכולים לשלול את האפשרות של קיום הבועה. כל עוד הנתונים הם "ממוצע" או "סך הכל" אי אפשר לדעת מה קורה שם בתוך הר החוב של הציבור לבנקים — 501 מיליארד שקל נכון לסוף הרבעון השלישי, 164 מיליארד שקל מהם על צריכה ולא על משכנתא. הבועה, אם ישנה, תתפוצץ ביום שהריבית או שיעור האבטלה יעלו, או שניהם יחד. אז מי שנמצא בתחתית הסולם החברתי יתקשה להחזיר את החוב שלקח מהבנק. לכן השאלה היא לא רק כמה חוב יש לציבור, אלא איך החוב הזה מתפלג בין העשירונים. במילים אחרות: האם עכשיו מאמצי השיווק של הבנקים וחברות הביטוח, שמחפשים מה לעשות בכל הכסף ששוכב אצלם, מופנים גם למשפחות מהעשירונים השלישי והרביעי או רק למשפחות שנראה שיש להן סיכוי טוב להחזיר את הכסף? בנק ישראל החל לאחרונה לאסוף את הנתונים הללו מהבנקים, אבל עדיין לא פרסם אותם. כשזה יקרה, נוכל גם להבין אם החזרה של העלייה בצריכה הפרטית לנורמליות היא לא כזו נורמלית כי היא תוצאה של הפסקת לקיחת האשראי על ידי משקי בית עניים שממונפים הרבה יותר מדי.

במילים אחרות, השאלה היא אם זה מה שקרה בשנה וחצי האחרונות. העשירונים התחתונים, ואפילו מעמד הביניים הנמוך, שבמשך שנים לא קיבלו אשראי מהבנקים, החלו לקבל אותו ובשפע, כי לבנקים ולחברות הביטוח אין דרך אחרת להשיג תשואה על הכסף ששוכב אצלם. אותן משפחות קנו וקנו וקנו עד שלבסוף נהפכו כל כך ממונפות באשראי עד שהן לא מקבלות יותר אשראי מהבנקים ומכאן שהפסיקו לצרוך.