חצי מהאשראי של הבנקים הגדולים מופנה לנדל"ן

דו"ח בנק ישראל מלמד על העלייה הנמשכת בנתח המשכנתאות למשקי הבית, שהגיע כבר ל־33% מתיק האשראי של חמשת הבנקים הגדולים. במקביל, גם החשיפה הכוללת של הבנקים למגזר הנדל"ן במגמת עלייה ובבנק ישראל חוששים מההשלכות

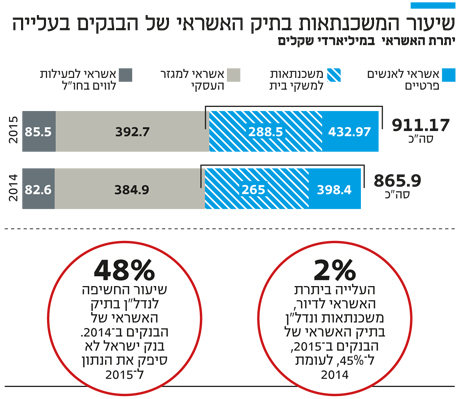

תיק האשראי של חמשת הבנקים הגדולים הסתכם בסוף שנת 2015 ב־911.2 מיליארד שקל – עלייה של 5.3% ביחס לשנה המקבילה. התבוננות על פילוח תיק האשראי מראה כי בין 2014 ל־2015 נתח האשראי לאנשים פרטיים ולמשקי הבית עלה ונתח האשראי למגזר העסקי ירד. נתון בולט הוא העלייה בנתח המשכנתאות למשקי בית מתיק האשראי – עלייה של כמעט 3% לנתח של 33.3% כאשר באשראי למגזר העסקי שמופנה לנדל"ן ולבינוי חלה ירידה קלה של 0.2% ונתח האשראי עמד על 12.6%.

בסך הכל נתח האשראי שמופנה לדיור, לנדל"ן ולבינוי – הן למגזר העסקי והן למשקי הבית עלה ועומד על 45%, לעומת 43% בשנת 2014 – עלייה של 2% בממוצע.

נתון מעניין נוסף הוא היקף החשיפה של האשראי למגזר הנדל"ן. לא רק האשראי שהבנקים מספקים ישירות לרכישת דירות ולמימון בנייה נחשב כסיכון של אשראי נדל"ני אלא גם האשראי שהבנק מספק לענפים שונים ושהבטוחות שלו הם נכסי נדל"ן שמחירם יכול להיות מושפע מהשתנות הריבית ומנתוני מאקרו נוספים במשק. הפיקוח על הבנקים פירסם בסקירה הקודמת, זו של 2014, מה היקף החשיפה הזה שעמד על 48% ב־2014 וייצג עלייה של 3% לעומת 2013. את הנתון המקביל לשנת 2015 לא מספק הפיקוח על הבנקים בסקירה שלו הפעם. הסיבה היא כי בעיות חישוב מתודולוגיות מנעו את פרסום הנתונים. למרות שחלפו כמה חודשים מאז שדו"חות הבנקים פורסמו, לא הצליחו בבנק ישראל לחשב את הנתונים.

| |||

באחת הטבלאות בדו"ח מציין הפיקוח את סיכון האשראי. גם באשראי הנדל"ני למגזר העסקי חלה עלייה ביתרות האשראי שבסיכון וגם באשראי למשכנתאות למשקי בית. באשראי הנדל"ני למגזר העסקי חלה עלייה של 5% ביתרת סיכון האשראי הכולל ובמשכנתאות חלה עלייה משמעותית של 9%.

הפיקוח על הבנקים מספק גם כמה תרחישי קיצון (ראו מסגרת) שמעלים את החשש לאשראי הרב של הבנקים לתחום הנדל"ן. כך, בתרחיש של מיתון שיימשך לפחות שלוש שנים ויכלול גם עלייה דרמטית באבטלה והתרסקות של מחירי הדירות, משקי הבית ובעלי העסקים — במיוחד קטנים ובינוניים — יתקשו להחזיר את ההלוואות שלקחו מהבנקים.

בנוסף, אם בשנה הראשונה למיתון הבנקים עוד יחזיקו מעמד בזכות יחס ההון הגבוה שלהם, בשנה השנייה הלחץ יגבר ובסך כל שלוש השנים שבדק הפיקוח הבנקים יפסידו כ־40 מיליארד שקל באשראי. באופן יותר ספציפי זה מה שיקרה בענף הדיור: עלייה של כחמש נקודות האחוז בשיעור האבטלה ל־9.8% שתקשה על לוקחי משכנתאות לעמוד בהחזרים, יחד עם ירידה של 25% בשווי דירה ממוצעת בשיעור של 25%, מה שיהפוך חלק מהדירות לבעלות שווי נמוך יותר מהמשכנתאות עליהן, ויגרום להפסד של כ־16 מיליארד שקל לתיק המשכנתאות של הבנקים.

לשם ההמחשה אפשר להשוות את מה שיקרה בתסריט שכזה למה שקרה בארה"ב ב־2008, בשיאו של משבר הסאב־פריים, רגע לפני שענקיות הפיננסים בוול סטריט החלו ליפול כמו דומינו. ברבעון השני של 2008 שיעור המשכנתאות שנחשבו לפגומות, כלומר היה בהן עיכוב של מעל ל־90 יום בתשלום או שכבר נחשבו לחדלות פרעון, עמד על 4.5% מכלל המשכנתאות בארצות הברית. במקרה של תסריט הקיצון שמתאר בנק ישראל מדובר על 5% מהמשכנתאות הישראליות שמקבלות דירוג דומה. אז מה יקרה לשוק המשכנתאות בתסריט של מיתון רגיל שבו שיעור האבטלה יעלה רק בשתי נקודות האחוז ל־7%? בפיקוח על הבנקים טוענים כי שורה של מהלכים רגולטוריים שביצעו בשנים האחרונות נועדו להגן על קריסה של המערכת הבנקאית במקרה של פגיעה בהחזרי המשכנתא, אבל לכולם ברור שעדיף שתרחיש עלייה באבטלה, שהוא במידת מה סביר, לא יגיע מלכתחילה.

לצד זאת מציין הפיקוח כי במהלך 2015 חל שיפור במדדים לאיכות תיק האשראי הכולל וניכרת מגמה משמעותית של צמצום ריכוזיות האשראי של הבנקים ללווים גדולים. פירוש הדבר שהבנקים מספקים פחות אשראי לחברות אחזקה וללווים גדולים על חשבון הגדלת אספקת האשראי לעסקים בינוניים וקטנים ולמגזר משקי הבית. עוד נקודה חיובית היא שיעור ההוצאה הנמוך להפסדי אשראי, מגמה הנמשכת בשנים האחרונות. כך, היקף הכספים שהבנקים נתנו כהלוואה ולא נגבים חזרה מצטמצם ביחס להיקפי האשראי שהמערכת הבנקאית מספקת.