הקרב על עתיד האשראי נכנס לישורת האחרונה

בין כחלון שחייב לפרק לפחות מונופול אחד, לפלוג שחוששת משינוי חד, בקרוב תגיש הוועדה להגברת התחרות באשראי את מסקנותיה. כלכליסט ממפה את יחסי הכוחות בוועדה, שכנראה ימנעו מהפכה

למתווה הגז שהפך לקרב עצום שמחכה להכרעה, תצטרף בקרוב מלחמה נוספת בין ההון לציבור, והפעם על כסף הרבה יותר גדול. בתוך כמה שבועות, ובאיחור משמעותי לעומת תאריך היעד של 10 בספטמבר, צפויה הוועדה להגברת התחרות בשירותים הבנקאיים בראשות דרור שטרום להגיש את מסקנותיה. ההמלצה העיקרית של הוועדה תהיה להפריד את חברות כרטיסי האשראי מהבנקים. עבור מערכת הבנקאות מדובר בקרב הגדול ביותר מאז ועדת בכר, שהוציאה מידיהם בעשור הקודם את קופות הגמל וקרנות הנאמנות.

רגע לפני שהקרב עובר לקדמת הבמה, ״כלכליסט״ משרטט את מפת האינטרסים שפועלים בתוך הוועדה, השאלות הפתוחות, וההתנגשות האפשרית בין בנק ישראל למשרד האוצר סביב ההמלצות המסתמנות של הוועדה.

מה זו ועדת התחרותיות?

ועדת התחרותיות מונתה על ידי שר האוצר משה כחלון ונגידת בנק ישראל קרנית פלוג בתחילת יוני, בשל מחלוקת ביניהם בנוגע לאחת מהבטחות הבחירות המרכזיות של שר האוצר, הגברת התחרותיות בתחום האשראי. בנק ישראל, המפקח על המערכת הבנקאית, מודאג מהנזק העצום שייגרם למשק מקריסת בנק, ואם כבר מישהו רוצה להגדיל את התחרות בענף, בנק ישראל מעדיף לעשות זאת בזהירות ובאטיות המרבית בשביל לשמור על יציבות הבנקים. מבחינת פלוג, הקמת הוועדה היא הרע במיעוטו: מוטב לשבץ בה שני חברים מטעם הבנק, מאשר להביט מבחוץ כיצד שר האוצר עושה מה שהוא רוצה.

הוועדה אמורה היתה להגיש את המלצותיה בתוך 100 ימים מהקמתה, אולם עד החגים הספיקו חבריה רק לשמוע את בעלי העניין, מהבנקים ועד הגופים החברתיים. הוועדה חידשה את דיוניה הפנימיים בשבוע שעבר. ככל הידוע, שטרום מעוניין להגיש את ההמלצות בתוך שבועיים, אולם יתר חברי הוועדה הטילו ספק באפשרות לעשות זאת, בין השאר בשל דיוני התקציב בכנסת שישאבו את רוב תשומת הלב.

מה המשימה העיקרית של הוועדה?

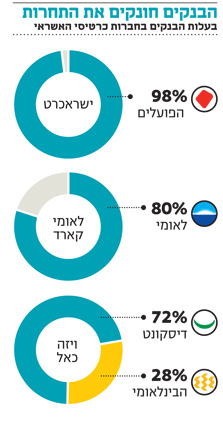

באופן חריג, כבר בכתב המינוי של הוועדה נקבעה אחת מהמלצותיה המרכזיות: הפרדת כרטיסי האשראי מבעלות הבנקים. כיום, מלבד בנק מזרחי־טפחות, כל הבנקים הגדולים הם גם בעלים של חברות כרטיסי האשראי. בנק הפועלים מחזיק באמצעות ישראכרט בכמעט מחצית משוק כרטיסי האשראי. בנק לאומי מחזיק ב־80% מחברת לאומי־קארד שחולשת על רבע מהשוק. ובנק דיסקונט (72%) מחזיק יחד עם הבינלאומי (28%) בכרטיס האשראי ויזה־כאל.

במצב זה, התחרות בשוק האשראי מוגבלת מאוד. לבנקים שמחזיקים בחברות כרטיסי האשראי אין אינטרס שהן יציעו ללקוחות ריביות אטרקטיביות שיתחרו בהלוואות שהם עצמם מחלקים. בנוסף, מכיוון שכל בנק מנפיק ללקוחותיו רק את כרטיס האשראי שנמצא בבעלותו, גם אין תחרות אמיתית בין חברות כרטיסי האשראי. לראיה, כ־75% מכלל כרטיסי האשראי בישראל הם בנקאיים, ורק רבע מהכרטיסים הם חוץ־בנקאיים, כלומר מונפקים על ידי חברות כרטיסי האשראי באופן ישיר, לרוב על ידי מועדון צרכנות כמו מועדון של רשת שיווק.

על חוסר התחרות הזו משלם הצרכן משלם בשלוש דרכים: בדמי הכרטיס החודשיים, בגובה הריבית על עסקאות קרדיט והלוואות, ובעמלה שבתי העסק משלמים לחברות ומגלגלים את עלותה אל הצרכן. הרציונל מאחורי ההצעה לבטל את בעלות הבנקים על חברות כרטיסי האשראי הוא שאם הן יעמדו ברשות עצמן, הן תתחלנה להתחרות בבנקים באמת, וזו בזו. אולם גם אם הרעיון נשמע טוב, אלוהים נמצא בפרטים הקטנים. וכאן בדיוק מתחילים המאבקים הגדולים.

אבל המפקחת על הבנקים תומכת בהפרדה. אז בשביל מה צריך את הוועדה?

בתחילת החודש שעבר הפתיעה המפקחת הטרייה על הבנקים בבנק ישראל, חדוה בר, כשהודיעה בוועידת ״כלכליסט״ שהיא תומכת בהפרדת כרטיסי האשראי מהבנקים. עד לאותו הרגע, הפיקוח על הבנקים נחשב למתנגד העיקרי ליוזמה ולמי שטרפד אותה מספר פעמים בשנים האחרונות.

אז בשביל מה צריך את הוועדה? כאן נכנסת הפוליטיקה לעניין. משיחות שערך ״כלכליסט״ בשבועות האחרונים עולה שההודעה של המפקחת היתה פצצה כלכלית אבל גם ניסיון למזער נזקים מבחינת בנק ישראל. ההצהרה נועדה לסמן לוועדה ולכחלון מהם גבולות הגזרה מבחינת בנק ישראל ובאילו תנאים, שמיד יפורטו, הוא יסכים להפרדת הבעלות. הכוחות האחרים בוועדה היו מעוניינים ללכת רחוק יותר.

אז מה יחסי הכוחות שפועלים בתוך הוועדה?

הוועדה נחלקת לשני מחנות. בצד אחד שני נציגי בנק ישראל — המשנה לנגידה ד״ר נדין בודו־טרכטנברג ומנהל חטיבת המחקר פרופ׳ נתן זוסמן, המדברים בקולה של המפקחת בר. בצד השני נמצאים פחות או יותר יתר חברי הוועדה. משטרום עצמו, דרך אגף התקציבים באוצר ורשות ההגבלים העסקיים וכלה בפרופ׳ אבי בן בסט, לשעבר מנכ"ל משרד האוצר, שמדבר זה שנים על הצורך בהקמת רגולציה פיננסית חדשה בישראל והגברת התחרות על ידי הכנסת שחקנים חדשים.

בנק ישראל מעוניין לקדם רפורמות בקצב אטי, עקב בצד אגודל. לראייה, מסקנות הוועדה להגברת התחרות בין הבנקים בראשות המפקח הקודם על הבנקים דודו זקן רחוקות מיישום, בין היתר בשל מגבלות שבנק ישראל עצמו מטיל על כניסתם של שחקנים חדשים לענף. יתר חברי הוועדה היו מעוניינים ליצור את התנאים לתחרות על ידי הסרת חסמים קיימים ומתן תמריצים לשחקנים חדשים להיכנס לענף.

במקביל, יתר חברי הוועדה היו מעוניינים ליצור רגולציה חדשה על גופי אשראי שאינם בנקים, שלא תשב בבנק ישראל. הרגולטור החדש שמוקם על ידי משרד האוצר ואמור לפקח על הצ׳יינג׳ים, יוכל לשמש כפלטפורמה לפיקוח גם על חברות כרטיסי האשראי העצמאיות. בנק ישראל מתנגד לכך בנימוק שהדבר יסכן את יציבות המשק.

האם הבנקים ימשיכו להנפיק כרטיסי אשראי?

אחת המחלוקות בוועדה נוגעת לשאלה האם לאפשר לבנקים להמשיך להנפיק כרטיסי אשראי גם אחרי שהבעלות עליהם תילקח מהם. בנק ישראל אומר כי כך נהוג בכל העולם, ומתנגד לשינוי. מצד שני, אם בנק הפועלים, למשל, ימשיך להנפיק את כרטיסי ישראכרט, הריכוזיות הגבוהה בענף הבנקאות תפחית את הסיכוי להיווצרות תחרות. הבנק ימשיך לקבוע ללקוח את מסגרת האשראי, תנאי האשראי והריבית וחברת כרטיס האשראי תשמש רק קבלן ביצוע חיצוני. וכשישראכרט תמשיך להיות תלויה בבנק הפועלים שיספק לה לקוחות, לא יהיה לה תמריץ להתחרות בו ולהציע להם ריביות אטרקטיביות יותר. בתנאים כאלה, לא תיווצר תחרות.

איך המחלוקות ייפתרו?

שחקן המפתח בוועדה אינו שטרום דווקא, אלא נציגי אגף התקציבים במשרד האוצר. ככל הידוע, עמדתם רחוקה מזו של בנק ישראל וקרובה לזו של שטרום. אם הם יתנו לשטרום את הגיבוי לחרוג מגבולות הגזרה ששרטטה המפקחת על הבנקים, שטרום יידע שיש לו סיכוי. אחרת, ייתכן שבכלל לא ינסה. קרב חזיתי מול בנק ישראל בלי תמיכת האוצר הוא קרב אבוד.

שטרום יעשה הכל כדי להגיע להסכמה עם בנק ישראל, שתמנע ממנו לכתוב דעת מיעוט שתשמש את הבנקים והלוביסטים שלהם ותקשה על תהליכי החקיקה בכנסת. אך אם הוועדה לא תגיע לקונצנזוס, תהיה הצבעה גם אם במחיר של כתיבת דעת מיעוט כזאת.

איפה כחלון בסיפור הזה?

זו השאלה המשמעותית. אם כחלון ייתן לשטרום את הגיבוי הפוליטי, הוא לא יהסס להתנגש בבנק ישראל. שטרום נמצא בקשר שוטף עם כחלון ואנשיו, בין היתר בשביל לגשש עד לאן נושבת רוח המפקד. מהשיחות שקיים “כלכליסט” עולה, שלא ברור שכחלון מתכוון לעצור בגבולות הגזרה ששרטטה המפקחת על הבנקים.

כחלון מצולק מסיפור מתווה הגז. העובדה שהפר את הבטחת הבחירות שלו והפך את עצמו לשר אוצר במשרה חלקית שלא נוגע בסוגיית הגז בגלל חברותו עם טייקון הגז קובי מימון היא נקודה שחורה ברקורד הקצר שלו כשר אוצר. הוא חייב להוכיח שהוא אכן מפרק המונופולים המובטח, וכשככל הידוע הוא לא שש להתעמת עם חברת החשמל, נותר רק מונופול גדול אחד בשטח — המונופול הבנקאי. כחלון פשוט מוכרח לפרק אותו, או לפחות ליצור מראית עין כאילו הוא פירק אותו.

ובדיוק בהבדל שבין פירוק אמיתי לבין מראית עין של פירוק טמון עתידה של ועדת התחרותיות: האם כחלון יסתפק בפירוק החלקי והמדוד שמציע בנק ישראל, או שיילך עם שטרום את כל הדרך.

מהו חזון התחרותיות של הוועדה?

בשביל שלא להפוך לוועדה שכל עניינה הפרדת כרטיסי האשראי מהבנקים, שטרום והמחנה שלו בוועדה היו מעוניינים להגיש המלצות שמציגות חזון מרחיק לכת לשוק הפיננסי. לפי החזון, כל השחקנים בשוק — הבנקים, חברות הביטוח, בתי ההשקעות ויתר גופי הפנסיה, חברות כרטיסי האשראי וגופי אשראי נוספים שיתפתחו — יאפשרו ללקוחות לבצע באמצעותן כל פעולה פיננסית. כך, תוכלו לפתוח פיקדון בחברת כרטיס האשראי העצמאית שלכם ולקבל ממנה הלוואות, להחזיק כרטיס דביט מהבנק שלכם, לנהל את ההשקעות במימון ישיר, להוציא כרטיס אשראי של גוף הפנסיה שלכם, ועוד. אם תרצו הלוואה, תוכלו לעשות שופינג באינטרנט ולהשוות את מחירי הריביות.

האם החזון הזה מעשי?

בשביל לאפשר תחרות כזאת צריך ליצור תנאים הרבה יותר רחבים מאשר הפרדת כרטיסי אשראי. צריך ליצור רגולציה קלה המתאימה לגופים שעוסקים רק בהלוואות ולדאוג שאין חסמים לתחרות — למשל הצורך של חברות כרטיסי האשראי להקים מערכי הפצה ושיווק יקרים.

למרות שאיפתו של יו”ר הוועדה, ספק אם היא תספיק לגבש המלצות מרחיקות לכת עד כדי כך בפרק זמן קצר כל כך, ועוד מול ההתנגדות של בנק ישראל.

לכן, ייתכן שהוועדה תציג סט כפול של המלצות, לטווח הקצר־בינוני ולטווח הארוך. בטווח הקצר, עיקר ההמלצות יעסקו בהפרדת כרטיסי האשראי והן עשויות להיות קרובות לעמדתה של בר בחלק מהנושאים, למשל הפרדה של ישראכרט ולאומי־קארד בלבד, ולא של כל שלוש החברות. ההמלצות לטווח הארוך יכללו את מה שנמצא כעת במחלוקת, כמו הוצאת הפיקוח מבנק ישראל. כך אפשר יהיה לאשר גם את ההמלצות מרחיקות הלכת למרות ההתנגדות של בנק ישראל.

מה הסכנות הגדולות שאורבות למסקנות?

מניתוח ״כלכליסט״ עולה שבשל יחסי הכוחות המורכבים בוועדה, שתי סכנות רובצות לפתחן של מסקנותיה. הסיכון העיקרי הוא שהפרדת כרטיסי האשראי אמנם תחליש את הבנקים, אך לא תגדיל את התחרות ולא תוזיל את המחיר ללקוח. למשל, אם ההמלצות יאפשרו לגופי הפנסיה לרכוש את חברות כרטיסי האשראי, הריכוזיות בשוק הפנסיה שבו שלוש החברות הגדולות מחזיקות ב־70% מהשוק, עלול להחליש את התחרות. אם גופי הפנסיה ינסו להחזיר במהירות את ההשקעה ברכישת החברות במהירות, המלצות הוועדה רק יעבירו את הריכוזיות מצד אחד לצד השני.

בנוסף, אם התחרות שתיווצר תהיה מדומה בלבד, הסיכוי לרפורמה משמעותית בשוק הפיננסי הישראלי בעשור הקרוב יקטן מאוד. לפי ההיסטוריה, בין ועדה משמעותית אחת לשנייה חולפות עשר שנים. ועדת ברודט שהמליצה שהבנקים לא ישקיעו ישירות בגופים ריאליים פעלה ב־1995, ועדת בכר ב־2005, וכעת ועדת שטרום. אם ההמלצות יחמיצות את המטרה, ייקח הרבה מאוד זמן עד ההזדמנות הבאה לתקן אותן.