קיצוץ של 2,500 משרות לא שיפר את יעילות הבנקים

הריבית הנמוכה, ההוצאות הגדלות והדרישות הרגולטוריות הביאו את הבנקים לנקוט צעדי התייעלות. התוצאה: אלפי מפוטרים בתוך שנתיים. מנהלי הבנקים רומזים שהקיצוצים עתידים להימשך גם ב־2015. הבנק היעיל במערכת: מזרחי טפחות. הפחות יעיל: דיסקונט

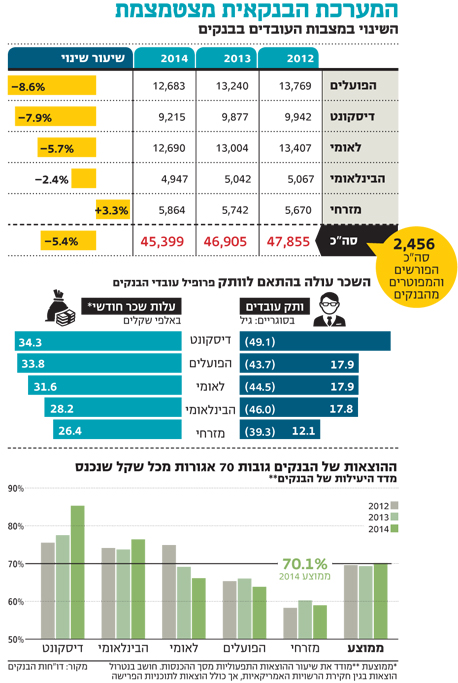

תוכניות ההתייעלות שעליהן הכריזו הבנקים כבר מורגשות היטב בשטח, לפחות בכל הנוגע למספר העובדים המועסקים כיום בחמשת הבנקים הגדולים. בשנתיים האחרונות פרשו כ־2,500 עובדים מהמערכת הבנקאית, בין שבפרישה טבעית ובין שבמסגרת תוכניות הפרישה המוקדמות שמציעים הבנקים. מדובר בצמצום של כמעט 6% מסך העובדים של המערכת כולה.

בשנים האחרונות החלו הבנקים להוציא לפועל תוכניות התייעלויות רחבות, שכוללות קיצוצים רבים והוצאה של מאות עובדים לפרישה מוקדמת. תוכניות ההתייעלות באו לענות על כמה אתגרים כמו ההורדות המתמשכות של הריבית מצד בנק ישראל, ששוחקת את ההכנסות מריביות; ודרישות רגולטוריות של הפיקוח על הבנקים, למשל החמרה מתמשכת ביחס הלימות ההון (היחס בין ההון של הבנק לנכסי הסיכון), שהעלתה את מחיר ההון של הבנק והגבילה את חלוקת הדיבידנדים.

פרישה מוקדמת של מאות עובדים מצריכה הוצאה כספית חד־פעמית של מאות מיליוני שקלים, אך כעבור כשנתיים היא מחזירה את עצמה. מנהלי הבנקים רומזים בבירור שאלפי העובדים שפרשו מהמערכת הבנקאית אינם סוף פסוק, והקיצוצים צפויים להימשך גם בשנה הבאה.

"התייעלות זו דרך חיים"

המנכ"לים של שני הבנקים הגדולים, ציון קינן (הפועלים) ורקפת רוסק־עמינח (לאומי), התבטאו במסיבות העיתונאים השנתיות של הבנקים, ואמרו כל אחד בתורו כי "התייעלות בבנק זו דרך חיים". ההתבטאות הזהה להחריד מראה למעשה שאולי הבנקים מחזיקים באסטרטגיה שונה במקומות מסוימים, אך בכל הקשור להתייעלות וצמצום מספר העובדים, הרטוריקה והפרקטיקה זהות לחלוטין והן כאן כדי להישאר.

הפרקטיקה מתבטאת היטב בהסכם החדש שחתם עליו בנק לאומי בתחילת השנה. אף שמאז 1991 השתרשו בבנק נורמות של תוספות שכר אוטומטיות ממוצעות של 5% (נורמה שמכונה "הטייס האוטומטי"), ההנהלה החדשה של לאומי החליטה לפתוח את הסעיף המיתולוגי והנפיץ, ולהפחית את תוספת השכר השנתית לעובדים ל־4% בשנתיים הקרובות ול־3.5% בשנתיים לאחר מכן.

מלבד ההפחתה בתוספת השכר, עבור בנק כמו לאומי מדובר בחיסכון גדול יותר, שכן יש לו שכבת עובדים רחבה שמקבלת את תשלומי הפנסיה מכספי הבנק, ועל כן הפחתת תוספות השכר מפחיתה גם את ההתחייבויות הפנסיוניות העתידיות לעובדים אלו.

בלאומי יצאו ב־2012 עם תוכנית פרישה רחבה, ואכן בשנתיים האחרונות צמצם הבנק את מספר העובדים שלו ב־727 עובדים (וב־1,001 עובדים בשלוש שנים), שעומד כיום על כ־12.6 אלף. לאומי עשה בשנים האחרונות צעדים משמעותיים בתחום ההתייעלות, ומלבד טיפול צמוד במספר העובדים הוא העמיד לא מעט נכסים של הבנק למכירה. הבנק פרסם כי בשלוש השנים הקרובות צפויים לפרוש משורותיו כ־1,000 עובדים נוספים בפרישה טבעית, ושהוא אינו מתכוון לגייס במקומם עובדים חדשים.

לאומי הוא הבנצ'מרק של המערכת הבנקאית כולה בכל הנוגע להסכמי השכר של העובדים, שכן מלבד היותו הבנק עם מספר העובדים הגדול ביותר במערכת צמודים אליו בהסכמי השכר גם הבנק הבינלאומי, בנק מרכנתיל מקבוצת דיסקונט ובנק אגוד. כך למעשה הסכם השכר של לאומי מקיף כ־50% מעובדי המערכת כולה.

דיסקונט עשה השנה צעד משמעותי והכרחי מבחינתו כאשר פרסם תוכנית פרישה מוקדמת לעובדיו. התוכנית ההתחלתית כיוונה לפרישה מוקדמת של 250 עובדים, אך הביקוש של האחרונים גרם לבנק להגדיל את תקציב התוכנית ל־400 מיליון שקל, ובכך לאפשר את פרישתם המוקדמת של כמעט 400 עובדים מתוך 9,200 עובדיו. דו"חות דיסקונט ל־2014 מראים כי 400 עובדי דור א' סיימו השנה את עבודתם בבנק. דור א' אלו למעשה העובדים הוותיקים ביותר והיקרים ביותר של הבנק, שנהנים מתנאים שנקבעו לפני שנים. העובדים שמולם נחתם הסכם ההעסקה בבנק כיום הם כבר עובדי דור ב', שנהנים מתנאים מוצלחים פחות.

דיסקונט מחזיק זה שנים ביחס היעילות הגרוע ביותר במערכת. יחס היעילות הוא מדד הבודק את שני צדי המשוואה בפעילות העסקית של הבנקים - הוצאות והכנסות - ומחשב למעשה מה החלק של ההוצאות בסך ההכנסות. בשנת 2014 עמד היחס על 85.3%, ובנטרול ההוצאות החריגות לפרישה מוקדמת הוא רשם יחס של 78.5%. המשמעות היא שכ־78.5 אגורות מכל שקל שמכניס הבנק נבלעות אוטומטית בהוצאות.

בנטרול הוצאה של מיליארד שקל שרשם בנק לאומי ב־2014 בגין הקנסות ששילם לרשויות האמריקאיות בפרשת העלמות המסים, רשם הבנק יחס יעילות של 66%, כאשר בשנת 2012 יחס היעילות שלו עמד על 72%.

בנק מזרחי טפחות נמצא בקצה השני והחיובי יותר של הסקאלה. הוא הציג יחס יעילות של 58.9%, בנטרול הפרשה שביצע בגין חקירה שמנהלות הרשויות האמריקאיות נגדו ונגד בנק הפועלים.

מבחן גדול לטופילסקי

דיסקונט סוחב על גבו שנים של יחסי עבודה רעועים, שמלווים באמירות חריפות ובנקיטת עיצומים והשבתות מצד העובדים. ריקי בכר, יו"ר ועד העובדים המיתולוגי של דיסקונט, עזב בשנה שעברה את ועד הבנק לאחר מאבק משפטי בינו לבין הבנק, שהחליט לא להאריך את תקופת כהונתו. בכיסא של בכר יושב היום מני גרינשטיין, ובהנהלת דיסקונט מקווים שחילופי הגברא יביאו גם לשינוי בתוצאות המו"מ.

עבור טופילסקי וגרינשטיין יהיה זה מבחן גדול. מלבד התוצאה הסופית החשובה והמכרעת, גם לדרך תהיה חשיבות - טופילסקי תרצה לסגור הסכם שכר באלגנטיות ובשקט כמו שעשו בבנק לאומי. טופילסקי הביאה שחקן חיזוק משמעותי של מי שעד לא מזמן היה זה שייצג את העובדים והאינטרסים שלהם - יו"ר ההסתדרות לשעבר עופר עיני. אף שהבאתו כיועץ מיוחד לענייני עובדים הרימה בתחילה את רף המתיחות בין הצדדים, כיום נראה שהדבר אינו מהווה מחסום. הבנצ'מרק שקבע לאומי יביא לכך שטופילסקי וגרינשטיין ינסו לכופף ידיים זה לזה בהסכם שכנראה יטמון בחובו תוספת שכר שנתית שתנוע סביב 4%. טופילסקי כבר הכריזה במסיבת העיתונאים של דיסקונט לפני חודש כי 4% הוא מספר גבוה מדי עבור המציאות העסקית המורכבת שבה נמצא דיסקונט.

למרות ההיסטוריה הארוכה של דיסקונט בבעיות ביחסי עבודה, הצעד שביצעה השנה טופילסקי עורר לא מעט תקוות בשוק, והצעד המשלים מבחינתה יהיה להשיג הסכם שכר מיטבי עבור הנהלת הבנק.

הבינלאומי בניהולה של סמדר ברבר־צדיק צמוד כאמור גם הוא להסכם השכר בלאומי, אך בשבועות האחרונים צפים בבנק קשיים ביישומו של ההסכם. זאת משום שההנהלה חולקת על אופן יישומם של כמה סעיפים בו, ובהם הגדלת ההפרשות לפנסיה או המרתם של ימי המחלה לימי חופשה.

ועד העובדים בבינלאומי הכריז על סכסוך עבודה כמעט לפני שנתיים וסיומו עדיין לא נראה באופק. אחת לכמה חודשים מכריז הוועד על עיצומים והחרפה. הבנק מחזיק ביחס יעילות גרוע (76.4%), שני רק לדיסקונט, ולא הציג בשנים האחרונות תוכנית התייעלות דרמטית שתשפר את מצבו. בשנתיים האחרונות 140 מתוך 4,900 עובדיו של הבנק פרשו משורותיו. רוב העובדים הם כאלו שהגיעו לגיל פרישה.

המתחרה הגדול של לאומי, בנק הפועלים, הוציא בשנים האחרונות כמה תוכניות התייעלות, ובשנתיים האחרונות פרשו משורות הבנק כ־1,086 עובדים - שמונות כיום 12.6 אלף עובדים - חלקם בפרישה טבעית ורובם בפרישה מוקדמת. בהנהלות הבנקים האחרים מציינים לחיוב את הוועד של הפועלים כאחד שמשתף פעולה עם ההנהלה "ומבין את צו השעה", בעוד בוועדי הבנקים האחרים מסתכלים עליו כוועד חלש.

הפועלים הודיע לפני כחודש על כוונתו להרחיב את תוכנית ההתייעלות של הבנק ולהוציא לפרישה מוקדמת כ־700 עובדים נוספים בשנתיים הקרובות. הבנק כבר הפריש בשל כך 290 מיליון שקל בדו"חות הכספיים של 2014. "תהליך ההתייעלות בא מתהליך של עוצמה ולא 'כי אנחנו חייבים'. נציע תוכנית פרישה למאות עובדי. זה מגיע מתוך דיאלוג עם הוועד", אמר קינן לפני כחודש.

יוצא הדופן: מזרחי טפחות

החריג בנוף הבנקאות הוא בנק מזרחי טפחות בניהולו של אלדד פרשר. מזרחי הוא הבנק היעיל ביותר במערכת והוא גם הבנק היחיד שהגדיל את מצבת העובדים שלו באופן רציף בשנים האחרונות. מסוף 2012 מצבת העובדים שלו גדלה ב־3.5% ל־5,800. כך, אם מנטרלים את הגידול במספר העובדים של מזרחי טפחות, עולה כי מספר הפורשים מהמערכת הבנקאית מגיע לכ־2,650 עובדים בשנתיים האחרונות.

מזרחי טפחות מחזיק בעובדים הצעירים ביותר במערכת, גילם של אלו עומד בממוצע על 39.3 שנים. בקצה השני של הסקאלה נמצא בנק דיסקונט - הגיל הממוצע של עובדיו מגיע ל־49.1 שנה. בהתאם, הוותק של עובדי דיסקונט הוא הגבוה ביותר במערכת ומגיע ל־22.7 שנים. במזרחי טפחות הוותק הממוצע הוא כמעט חצי - 12.1 שנים.

נתונים אלו גם מסבירים את עלות השכר הממוצעת של עובד במזרחי טפחות שנמצא מתחת ליתר המערכת. בעוד בדיסקונט עלות השכר הממוצעת עומדת על 34.3 אלף שקל לחודש, במזרחי טפחות העלות נמוכה בכ־23% ומסתכמת ב־26.4 אלף שקל לחודש.

אך הנורה האדומה מהבהבת גם עבור מזרחי טפחות, והוועד מתחיל להכין את הקרקע למאבק על השכר. הסכם העבודה האחרון בבנק נחתם ב־2006 בימי המנכ"ל הקודם אל יונס, הוארך ב־2010 ומסתיים בסוף 2015. במטה ההנהלה של הוועד כבר מדברים על היערכות לדרישות לשכר נדיב יותר עבור העובדים. כמו כן, בימים אלו נמצא הבנק בבוררות מול ועד העובדים, שדורש תוספות שכר רטרואקטיביות בגין העשור האחרון.

הפיקוח על הבנקים מאיץ בהנהלות הבנקים להתייעל, ואף התבטא בעבר כי "בסביבה האינפלציונית האפסית שבה מצוי המשק, אין מקום לגידול שנתי בשכר בשיעור של 5%–5.8%. המערכת הבנקאית צריכה להתאים את עצמה לסביבה המורכבת". מעבר לאמירות, הרי שההוראות הרגולטוריות שמפרסם הפיקוח על הבנקים מאותתות להם באופן המובהק ביותר שכדי לשמור על רווחיות ותשואה ראויה עליהם לשפר את מבנה ההוצאות שלהם. בפיקוח מסתכלים מהצד על צעדי התייעלויות וסבורים שזו רק ההתחלה, שכן במדד היעילות הבנקים הישראליים מפגרים בהרבה מאחורי הממוצע האירופי שעומד על 61.8% (לעומת 70.1% במערכת הבנקאית הישראלית ב־2014).

עם זאת, הפיקוח לא תיקף כמחייבת טיוטה שהוציא לפני כמה חודשים, שמטרתה היתה לחייב כל בנק לפרסם בפומבי בדו"חותיו את רמות השכר של עובדיו (שנכללים בהוצאות שלפיהן מחושב מדד היעילות). בפיקוח ציינו כי דחו את יישום הטיוטה מאחר שהתלבטו לגבי הבנצ'מרק להשוואה. ההתלבטות נסבה על שאלות כמו מהי התפלגות סבירה ומה נהוג בחברות פיננסיות אחרות - בישראל או בחו"ל. כמו כן ישנה התלבטות לגבי המקום שבו כדאי לפרסם את הנתון - על ידי הבנקים בדו"חותיהם או על ידי בנק ישראל.

עלות השכר החודשית הממוצעת לעובד במערכת הבנקאית הסתכמה בשנת 2014 ב־31.7 אלף שקל - עלייה של 2.6% ביחס לשנה שעברה. מנגד, עלות שכרם של 40 המנהלים הבכירים ירדה ב־2.9% והסתכמה ב־158 מיליון שקל. כלומר, עלות חודשית ממוצעת של 330 אלף שקל. אלא ששכר הבכירים ירד בעיקר בעקבות תוצאות חלשות של מרבית הבנקים, ולא מתוך מדיניות מוצהרת או רצון של ההנהלות להיענות לדרישתו של שר האוצר לשעבר יאיר לפיד, שרצה להגביל את שכר הבכירים במערכת הפיננסית ל־3.5 מיליון שקל בשנה. בפועל, כל מנכ"לי המערכת הבנקאית עברו את הרף שסימן לפיד, 3 מהם (רוסק־עמינח, טופילסקי וברבר־צדיק) עברו את הרף אף שלא היו זכאיות לבונוסים השנה. קינן ופרשר זכו לעלות שכר של יותר מ־8.5 מיליון שקל בשנה החולפת, לעומתן.

התייעלות על שום מה?

הנתונים הדרמטיים של מספר העובדים שפרשו בשנתיים האחרונות מהמערכת הבנקאית מעלים לא מעט תהיות. העיקרית היא: עבור מי הבנקים מתייעלים? בשביל מה הם שוכרים חברות ייעוץ חיצוניות, מגבשים תוכניות אסטרטגיות ומוציאים סכומים אדירים על תוכניות פרישה מוקדמת? התשובה המיידית היא: הבנקים עצמם, שנאבקים במציאות של ריבית נמוכה ומבנה הוצאות גדל, שמכריחה את הנהלות הבנקים להתמודד עם הוועדים החזקים.

שאלה חשובה יותר שצריכה להישאל היא מה הרוויחו מכך הלקוחות בשנים האחרונות? התייעלות היא מילה מכובסת לקיצוצים ופיטורים. בפיקוח על הבנקים, וגם בציבור, הבינו שהבנקים מפעילים היום מערך שמן שעולה להם הרבה מאוד כסף - כסף שמגולגל בחזרה לציבור הלקוחות בדמות עמלות וריביות.

העובדה שבנק שואף להפוך לגוף רזה ויעיל היא דבר טוב ומבורך, אך ירידה בהוצאות צריכה להגיע גם ללקוח בדמות ריביות ועמלות זולות יותר. גורמים בבנקים טוענים, במידה רבה של צדק, כי סביבת הריבית הנמוכה וההוצאות הגדולות מקשות הצגה של שיפור משמעותי שניתן לגלגל אל הלקוח כהוזלה.

ולמרות כל הטיעונים האלו, אפשר להציע גם הסבר שונה במעט - הבנקים רוצים להרוויח, ובזהירות ניתן להטיל ספק במוטיבציה שלהם לגלגל בחזרה לציבור חלק משמעותי מהחיסכון שנוצר מההתייעלות. סביר יותר להניח שההתייעלות תשמש כמקור להגדלת רווחים, לחלוקת דיבידנדים ולבונוסים לבכירי הבנק.