כאל העלתה את עמלת הסליקה לעסקים ב-35%

בעלי עסקים שפנו לחברה כדי לקבל הסברים על המהלך קיבלו תשובות מתחמקות. כאל היא לא חברת כרטיסי האשראי היחידה שמעלה את עמלת הסליקה: לאומי קארד וישראכארט, מתחרותיה היחידות בשוק, כבר עשו זאת בעבר. את המחיר משלמים הצרכנים

06:53

05.02.15

בחודש מרץ 2012 פרסמה רשות ההגבלים העסקיים הודעה חגיגית. בית הדין להגבלים עסקיים אישר את הסכם הפשרה עם חברות כרטיסי האשראי, שלפיו העמלה הצולבת, זו שקובעת את רמת המחירים בשוק כרטיסי האשראי, תרד. ברשות כתבו אז כי בתי העסק והצרכנים צפויים ליהנות מהורדת העמלה ולחסוך מיליוני ואף מיליארדי שקלים בשורה התחתונה.

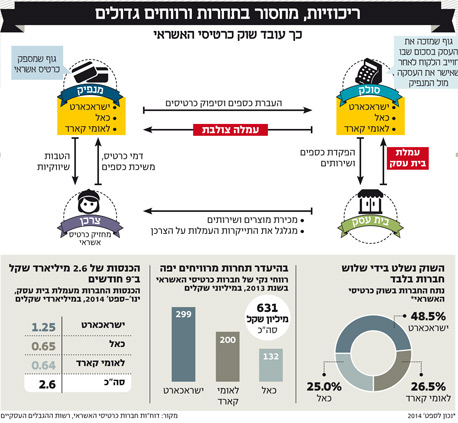

זאת משום שהעמלה הזאת היא הרכיב המרכזי שעל בסיסו קובעות חברות האשראי את העמלה שהן גובות מבתי העסק על חיוב לקוחות בכרטיסי אשראי (עמלת בית עסק / עמלת סליקה); העסקים בתורם קובעים את המחיר הסופי לצרכן כשהם מביאים את הנתונים האלה בחשבון.

למרות זאת, חברת כרטיסי האשראי כאל יצאה במהלך רחב של העלאת מחירים בחודש האחרון. ל"כלכליסט" נודע כי החברה העלתה את עמלת הסליקה של מאות בתי עסק ב־30%–35%. ההודעה על הייקור של כאל אינה כוללת מתן הסבר לפעולה זו.

בדף החשבון החודשי שנשלח לבתי העסק לא ציינה כאל שהעמלה עלתה והשתמשה בניסוח העמום: "תעודכן עמלת הסליקה”. לניסוח העמום התווספה אמירה נחרצת: “הודעת זו מחליפה כל סיכום ו/או הסכמה אחרת". בדף החשבון לא צוינה גם העמלה הקודמת ששילם בית העסק, כך שהלקוח לא יודע אם היא עלתה או ירדה.

בתי העסק שזיהו את העלייה והתקשרו למוקד החברה כדי לברר את הסיבה קיבלו תשובות שונות ומשונות. כמה בתי עסק נתבשרו כי העמלה עלתה מאחר שכלל העמלות שמשלמות חברות כרטיסי האשראי עלו. מדובר בהסבר לא מדויק.

בכאל האשימו את הרגולטור, שלא בצדק

הקלטות שהגיעו לידי "כלכליסט" מעסקים שהעמלה שלהם עלתה והתקשרו לברר זאת מול כאל מגוללות סיפור מטריד. "אני אסביר לך למה המחיר עלה", אומרת נציגה של כאל לבעל עסק קטן מהמרכז. "היתה שחיקה בשוק כרטיסי האשראי. כל שוק העמלות עלה ובעקבות כך נדרשנו להעלות את המחירים. לכן ביצענו עלייה מזערית". בעל העסק, שלא אהב את הביטוי "מזערי", אמר למוקדנית שמדובר בעלייה של יותר מ־30% במחיר שהוא משלם. "העלינו הכי מעט שיכולנו, וזאת רק משום שהעמלות עלו". כאשר בעל העסק שאל אם העמלה הצולבת עלתה, הנציגה אישרה והוסיפה שהסיבה היא "הנחיות של הרגולטור".

הסבר נוסף ששמעו בעלי עסקים שהתקשרו למוקדני כאל הוא כי החברה נאלצה להעלות את עמלת בית העסק מאחר שהחברות הבינלאומית, ויזה ומאסטרקארד, העלו את המחיר שהן גובות מחברות כרטיסי האשראי הישראליות. חברות המותג הבינלאומיות לא השיבו לפניות "כלכליסט", אך גורמים פעילים בענף לא שמעו על הייקור.

כאל לא לבד, כל חברות האשראי מעלות עמלות

אמנם בחודש ינואר היתה זו חברת כאל שהעלתה מחירים, אך היא לא לבד. מדובר בפרקטיקה מקובלת שבה משתמשות גם מתחרותיה, ישראכרט ולאומי קארד. החברות מעלות את עמלת בית העסק באמצעות אותיות קטנות בדיווח החודשי שנשלח אליו מבלי לציין את שיעור העמלה הקודם ששולם. חלקן אף נמנעות מלציין אם המחיר עלה או ירד ומשתמשות בביטוי "עדכון מחירים" במקום זאת.

בחודש אוגוסט האחרון היתה זו חברת ישראכרט, החברה־הבת של בנק הפועלים, שהעלתה את העמלה לכאלף בתי עסק ב־0.2%. בחודש מאי האחרון העלתה לאומי קארד את עמלות הסליקה ללמעלה מ־5% מבתי העסק שסולקים באמצעותה.

העלאת התעריפים לבתי העסק נעשית בשיטת מצליח: בעל עסק שלא "עלה" על הייקור של חברות כרטיסי האשראי ימשיך לשלם יותר, ואילו בעל עסק שעמד על המשמר והתקשר אליהן הצליח לרוב להוריד אותה בחזרה. אותו בעל עסק מהמרכז, שדבריו מתוך השיחה עם כאל מצוטטים מעלה, סיפר ל"כלכליסט" כי בעקבות השיחה הורידה החברה את המחיר לרמתו הקודמת. בעלי עסקים רבים סיפרו ל"כלכליסט" שהצליחו להפחית את העמלה חזרה אם גילו ערנות והתקשרו לחברות האשראי. בעלי עסקים אחרים שהתקשרו למוקד של כאל נתקלו בסירוב של הנציגים לומר מהי העמלה הנוכחית שהם משלמים והופנו לשם כך למנהלי הלקוחות האישיים שלהם.

זו דרכו של שוק לא תחרותי

פרקטיקות כאלה הן תולדה של שוק הסובל מתחרותיות נמוכה מאוד, שבו יש שלוש חברות בלבד שהן גם המנפיקות היחידות, גם הסולקות הבלעדיות וגם חברות־בנות של הבנקים. רשות ההגבלים העסקיים מודעת היטב לבעיה שיוצר סבך הזיקות בשוק זה. בדו"ח חריף שפרסמה בספטמבר האחרון היא מגוללת את הנזקים של הריכוזיות הגדולה בשוק כרטיסי האשראי. "עדות בולטת לרמת התחרות הנמוכה היא העובדה שירידה בעלויות הסולקים לא מתגלגלת הלאה להפחתת עמלות בתי עסק", נכתב בדו"ח הרשות. "על אף ירידה של 0.5% בעלויות הסולקים, הנגזרת מהפחתת העמלה הצולבת, הירידה בשיעור עמלת בית העסק שיקפה רק את מחציתה".

כאל

בינואר־ספטמבר 2014 עמדה עמלת בית העסק הממוצעת על 1.42%. כלומר 1.42 שקל מכל 100 שקל שגיהצו הצרכנים עבר לחברות כרטיסי האשראי. ירידה, אפילו מינמלית, באחוז שחברות כרטיסי האשראי גובות יאפשר לבתי העסקים שעובדים בשוק תחרותי לגלגל את ההוזלה לצרכנים.

בתחילת השנה פרסמה הממשלה תזכיר חוק לאישור המלצותיה של ועדת לוקר. הוועדה קמה כדי לקדם את הצמצום בשימוש במזומן, להגדיל את השימוש בכרטיסי האשראי ובכרטיסי חיוב מיידיים (דביט). במצב כזה, המחזור של חברות כרטיסי האשראי צפוי רק לגדול עוד יותר.

מחברת כאל נמסר בתגובה: "מעת לעת אנו בוחנים את שיעור עמלת הסליקה המהווה מרכיב מהותי בהתנהלותנו המסחרית בהתאם לשיקולים השמורים בחברה. ההודעה על שינוי שיעור העמלה נשלחת ללקוחות כחודש מראש".

מישראכרט נמסר בתגובה: "באוגוסט נעשה עדכון מינורי בעמלת הסליקה לפחות מ־2% מבתי העסק הסולקים עם ישראכרט".

מלאומי קארד לא נמסרה תגובה.