על הקשר בין אי-שוויון, אשראי צרכני ומשברים פיננסיים

במקום להשקיע ברצינות בחינוך, הממשלה לא עושה דבר כדי לצמצם את אי־השוויון הגבוה בישראל בעוד משק הבית הממוצע מתמכר בהדרגה לאשראי יקר כדי להתמודד עם יוקר המחיה. בארה"ב זה נגמר במשבר של 2008. מישהו רוצה להמר איך זה הולך להיגמר כאן?

במשבר הכלכלי של 2008, שהביא כלכלות מובילות אל סף התמוטטות ומוסדות פיננסיים בינלאומיים אל קריסה והלאמה, התגלה חוזקו של המשק הישראלי - שצלח את הסופה העולמית בהצלחה ואף יצא ממנה מחוזק. בשלוש השנים האחרונות נחגגה ההצלחה הזו שוב ושוב, ושוב, מעל לכל במה כלכלית אפשרית ובקוקטיילים הזחוחים של בכירי המגזר העסקי.

אף שברור שאחת הסיבות המרכזיות לעמידותו של המשק הישראלי היא שיעור החיסכון הגבוה והמינוף הנמוך של משקי הבית בהשוואה בינלאומית - הרי שמאז המשבר העולמי גברה "דחיפת" האשראי הצרכני על ידי הבנקים וחברות כרטיסי האשראי.

פעם, לקיחת הלוואה מהבנק היתה הליך ארוך, ביורוקרטי ומייגע. היום, אפשר לקבל עשרות אלפי שקלים בשנייה דרך האייפון. אי אפשר להימלט מגל הפרסומות שמנסה לשכנע אותנו שהדבר הכי טוב שאנחנו יכולים לעשות הוא לקחת הלוואה, "בתנאים מועדפים", כמובן.

ערב יום העצמאות ה־63 הציע בנק לאומי ללקוחותיו "עוד 63 אלף (שקל) סיבות לחגוג". בישראכרט, חברת כרטיסי האשראי של בנק הפועלים, מתחננים לתת הלוואות לכולם, "לא משנה באיזה בנק אתם או איזה כרטיס אשראי יש לכם". בדיסקונט מציעים "הלוואה ישירה של 80 אלף שקל בתנאים מיוחדים - רק באמצעות האינטרנט". וזו רשימה חלקית בלבד.

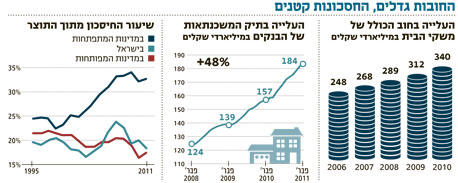

בסוף 2010 עמד החוב של משקי הבית בישראל על 340 מיליארד שקל, עלייה של כ־9% בהשוואה לסוף 2009 ושל כ־37% בהשוואה לסוף 2006. רוב העלייה הזו נובע מניפוח שוק המשכנתאות, שהגיע בסוף 2010 לכ־184 מיליארד שקל - זינוק של כ־48% בהשוואה לתחילת 2008. בענף כרטיסי האשראי נחשב האשראי הצרכני, על ריביותיו הדו־ספרתיות, למנוע צמיחה ורווחיות מרכזי: מאז סוף 2005 זינק תיק ההלוואות הצרכניות של חברות כרטיסי האשראי בלא פחות מ־350% לכ־4.1 מיליארד שקל.

הפתרון הקל של הפוליטיקאים

תהליך הפיכתו של משק הבית הישראלי למכור לאשראי יקר מציב סכנות משמעותיות בפני הכלכלה הישראלית. הסכנה משמעותית במיוחד על רקע אוזלת היד שמפגינה הממשלה בטיפול באחת הרעות החולות ביותר של החברה שלנו - שיעורי אי-השוויון הגבוהים. בשנה האחרונה המשיך להתרחב הפער הגדול בין העשירים לבין מעמד הביניים והמעמד הנמוך בישראל. מדד ג'יני, שמודד את אי-השוויון בחלוקת ההכנסות, עלה ל־39 נקודות - אחת הרמות הגבוהות ביותר במדינות המפותחות. הממוצע במדינות ה־OECD, לשם השוואה, עומד על 31 נקודות בלבד.

הכלכלן ההודי פרופ' ראגהורם רג'אן, שנבחר לאחרונה על ידי שבועון "האקונומיסט" לכלכלן בעל הרעיונות החשובים ביותר בעולם, מסביר בספרו האחרון "קווי שבר" איך התמודדות ממשלתית שגויה עם רמה גבוהה של אי־שוויון עלולה להוביל למשבר פיננסי.

לדבריו, עם הרחבת הפערים בחברה, יותר ויותר שכבות באוכלוסייה נשארות מאחור. מעמד הביניים והמעמד הנמוך שנאנקים תחת עול יוקר המחיה - על רכישת דירה בכלל אין מה לדבר - דורשים מהדרג הפוליטי פתרונות. רג'אן מראה שלאורך ההיסטוריה הפוליטיקאים שרצו להשקיט את הבוחרים הזועמים שלהם בחרו בפתרון הקל - הצפתם ב"אשראי קל" שיממן להם רמת חיים משביעת רצון.

תהליך הדה־רגולציה והתרחבות המערכת הפיננסית בארה"ב בתחילת המאה ה־20 היו, במובנים רבים, תגובה לדרישתם של איכרים זעירים ובינוניים שמצאו את עצמם בנחיתות מול עובדי התעשייה ודרשו גישה מקלה לאשראי. ניפוח האשראי לכפריים היה אחת הסיבות המרכזיות ל"שפל הגדול" שהחל ב־1929.

רג'אן מסביר שאותו קו שבר בכלכלה האמריקאית הוא שהניע את משבר 2008. על רקע התרחבות הפערים בהכנסות - הנתח של האחוזון העליון בסך ההכנסות בארה"ב עלה מ־8.9% ב־1976 ל־23.5% ב־2007 - הפוליטיקאים האמריקאים ניסו להשקיט את המרמור בקרב המעמד הבינוני והנמוך על ידי הבטחת המשך העלייה ברמת הצריכה. הרעיון היה פשוט: אם האזרח הממוצע יוכל להחליף מכונית מדי כמה שנים ולצאת לחופשה מדי פעם, קטן הסיכוי שהוא יבחין שתלוש השכר החודשי שלו נשאר קבוע. איך עושים את זה? באמצעות אשראי.

השלב הבא, שהבטיח את הקריסה ב־2008, היה התרחבות חסרת תקדים של אשראי לדיור. נשיא ארה"ב ג'ורג' וו. בוש הוביל את אתוס "הבעלות על הבתים". באוקטובר 2002 הוא הבטיח: "אנחנו יכולים להאיר את המקומות החשוכים ולהפיח תקווה היכן שיש דכדוך. צריך לעבוד יחד כאומה כדי לעודד אנשים לרכוש את בתיהם". הפוליטיקאים, הבנקים וסוכנויות המשכנתאות נענו בשמחה לקריאתו של בוש, וניפחו בהתמדה את בועת הנדל"ן האמריקאית תוך שיבוש מוחלט של ניהול הסיכונים. "כאשר אשראי קל שנדחף על ידי הממשלה נפגש עם מגזר פיננסי מתוחכם, תחרותי ולא־מוסרי - נוצר קו שבר חריף", מסביר רג'אן.

אסור לחכות בשקט לתקבולי הגז

אפשר להימנע משחזור ההיסטוריה האמריקאית. כפי שרג'אן מראה בספרו, ההידרדרות במערכת החינוך והפערים בנגישות להשכלה בין שכבות האוכלוסייה השונות היוו גורם מרכזי בעלייה באי־שוויון בחלוקת ההכנסות בארה"ב. מחקרים רבים גילו כי קיים מתאם ברור בין רמת ההשכלה של אדם לבין רמת ההכנסה שלו, כך שהתשובה לקו השבר בכלכלה האמריקאית (וגם בכלכלה הישראלית) אמורה להיות ברורה: השקעה מסיבית בחינוך ולא פתרון פלסתר בדמות אשראי קל.

בישראל קיימות שתי קבוצות מובחנות ומשמעותיות באוכלוסייה - המגזר החרדי והמגזר הערבי־ישראלי - שרמת הנגישות שלהן לחינוך ושיעורי ההשתתפות שלהן בכוח העבודה נמוכים ביותר. גם במגזרי האוכלוסייה האחרים המצב לא ממש מעודד, ועל כך יעידו הציונים הגרועים במבחני פיזה ובריחת מיטב החוקרים לאוניברסיטאות בחו"ל.

התוכניות של השנים האחרונות, "אופק חדש" במערכת החינוך והרפורמה בהשכלה הגבוהה שהוכרזה בשנה שעברה, ממש לא מספיקות. דרוש פרויקט לאומי: השקעה מסיבית ומתוכננת היטב בטיפוח ההון האנושי בישראל.

תגליות הגז הטבעי מהוות הזדמנות להשקעה כזו, אבל עד שהמדינה תתחיל לקבל כסף מיזמי הגז יעברו שנים, ולא בטוח שהמשק הישראלי יכול להרשות לעצמו לבזבז את התקופה הזו.

הכלכלן הראשי של בנק לאומי ד"ר גיל בפמן טוען שאסור לחכות ושיש לבצע את ההשקעה המסיבית בחינוך כבר עתה. לצורך כך, הוא מציע לממשלה לגייס כספים בשוק ההון - על חשבון תקבולי הגז העתידיים. לדבריו, "גם אם משמעות הגדלת החוב היא שיחס החוב לתוצר (שעומד כיום על כ־76% - ת"ז) יירד ב־1% בשנה ולא ב־2% - מדובר בהשקעה הכרחית לעתיד המשק הישראלי". מומלץ להקשיב לו.