הדו"ח השנתי של קרן המטבע על כלכלת ישראל: "דרושים עוד צעדים כדי למנוע בועת נדל"ן"

בקרן המטבע הבינלאומית מרוצים מהכלכלה הישראלית ומציבים שני אתגרים מרכזיים בפני קובעי המדיניות: הבטחת המשך הצמיחה והתמודדות עם עליית האינפלציה. "האוצר צריך לקבוע יעדי גירעון נמוכים יותר, ובנק ישראל צריך להתמקד בטיפול באינפלציה - גם במחיר של התחזקות השקל", ממליץ הדו"ח

מדיניות מוניטרית

"התערבות בנק ישראל בשוק המט"ח לא צריכה להיות כלי מרכזי לטיפול בבעיית התחרותיות של המשק עקב השקל החזק"

"ההתערבות בשוק המט"ח אינה צריכה להיות כלי מרכזי של בנק ישראל בהתמודדות עם הדילמה שבין הצורך להגיב לתנועות ההון הנכנסות לישראל והפגיעה בתחרותיות המשק, לבין החששות מעליית אינפלציה - גם אם המשמעות היא התחזקות נוספת של השקל" - כך נכתב בדו"ח השנתי של קרן המטבע הבינלאומית, בהתייחס למדיניות המוניטרית של ישראל.

"בכל מקרה", נכתב עוד בדו"ח, "האפשרות להמשיך להתערב בשוק המט"ח תושפע מרמתן הגבוהה של יתרות המט"ח (כ־71 מיליארד דולר בסוף דצמבר), ומההפסדים הכבדים שנגרמים לבנק ישראל כתוצאה מפעילות זו".

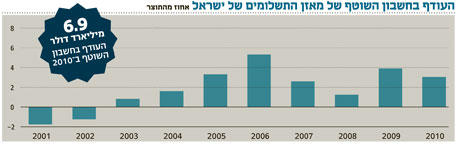

בקרן המטבע ציינו כי תנועות ההון אל תוך המשק הישראלי הביאו להתחזקות ריאלית של 15% בשער השקל בהשוואה לרמתו לפני המשבר: "בעוד שהתחזקות השקל סייעה להכיל את האינפלציה במשק בטווח הקצר, הרי שהציפיות האינפלציוניות לטווח הבינוני עלו, ומחירי הנדל"ן זינקו ב־40% בתוך שנתיים. בנק ישראל ניצב בפני דילמה קשה ביותר: להעלות את הריבית כדי להתמודד עם האינפלציה - או לשמור על תחרותיות המשק".

אנשי קרן המטבע ציינו כי התערבות בנק ישראל בשוק המט"ח בלמה את מגמת הייסוף של השקל, אך הדגישו כי "התערבות חד־כיוונית בשוק המט"ח טומנת בחובה סיכונים. אחד הסיכונים העיקריים הוא שהשווקים עשויים לראות בהתערבות זו כסותרת את המחויבות של הרשויות בישראל לאפשר לשער החליפין לעקוב אחרי המגמות הבסיסיות שלו. הסיכון הזה עולה גם אם ההתערבות בשוק המט"ח נועדה להגיב לזרימת הון אל תוך המשק הישראלי כתוצאה מהבדלים 'זמניים' בשיעורי הצמיחה של ישראל ושל המדינות המפותחות".

אנשי קרן המטבע מציינים כי על אף העובדה שבנק ישראל היה הבנק המרכזי הראשון שהעלה את הריבית מאז פרוץ המשבר הכלכלי (באוגוסט 2009), הרי שהריבית הריאלית במשק (הריבית בניכוי האינפלציה) עדיין שלילית, כך שהמדיניות המוניטרית שלו היא עדיין מרחיבה.

על פי המלצות הדו"ח, בנק ישראל יוכל להמשיך להעלות את הריבית במשק בצורה מדורגת אם משרד האוצר יהדק את המדיניות התקציבית שלו, כפי שממליצה קרן המטבע. אם משרד האוצר לא יהדק את החגורה, אנשי קרן המטבע ממליצים לבנק ישראל "להעלות את הריבית באופן מהיר - גם במחיר של פגיעה בתחרותיות המשק". עם זאת, בקרן המטבע מציינים כי על רקע אי־הוודאות בכלכלה העולמית, בנק ישראל צריך לשמור על גמישות ולהיות מוכן להגיב באמצעות מנגנון הריבית, בהתאם להתפתחויות הגלובליות.

הדו"ח של קרן המטבע נכתב ב־21 בדצמבר, ועל כן לא התייחס להעלאת הריבית שבוצעה אתמול ולשני המהלכים המשמעותיים שביצע בנק ישראל בשוק המט"ח בשבוע האחרון: הטלת חובת דיווח על עסקות מט"ח מעל 10 מיליון דולר; והטלת חובת נזילות בשיעור של 10% על עסקאות בנגזרות מט"ח מול תושבי חוץ.

כלכלת ישראל

"האתגר האמיתי של ישראל הוא לשמור על שיעור צמיחה גבוה"

אנשי קרן המטבע הבינלאומית סבורים שישראל עברה את המיתון העולמי שהחל ב־2008 במהירות, והאתגר האמיתי העומד בפניה הוא לשמור על שיעור צמיחה גבוה ואינפלציה נמוכה.

עם זאת, אנשי קרן המטבע מציינים כי מדובר במשימה לא פשוטה: הסביבה הגלובלית עדיין סובלת מאי־ודאות, שער השקל מתחזק ושוק הנדל"ן הישראלי עדיין מתחמם.

כדי לשמר את פעילות המשק הישראלי, להכיל לחצים אינפלציוניים ולמנוע משיעור האבטלה לעלות, סבורים בקרן המטבע הבינלאומית שעל ממשלת ישראל להפנות מאמץ לכיוון מדיניות פיסקאלית.

"מדובר בשינוי מרכז הכובד מצד קובעי המדיניות", מציינים בקרן המטבע הבינלאומית, "שכן על המדיניות המוניטרית להתרכז בעיקר בהכלת לחצים אינפלציוניים".

בקרן המטבע צופים שהמשק הישראלי יציג צמיחה של 3.9% בשנת 2010, ומעריכים כי כלכלת ישראל תצמח בשיעור צנוע יותר של 3.5% בשנת 2011, אולם תחזור לצמיחה של 3.8% בשנת 2012.

אנשי קרן המטבע צופים שהמשק הישראלי יסבול מלחצים אינפלציוניים בשנים 2012-2011, שלאחר מכן צפויים לסגת.

שיעור האינפלציה שצופה קרן המטבע הבינלאומית לשנת 2011 הוא 3%, ושל 2.5% בשנת 2012.

תגליות הגז

"הממשלה צריכה להשתמש בתקבולי הגז להורדת היקף החוב הלאומי"

בהתבסס על תגליות הגז המשמעותיות שנמצאו בישראל, מציינים בקרן המטבע הבינלאומית כי יש צורך ברענון מחדש של מבנה המס הנוכחי הקשור לתגליות בשלב מוקדם עד כמה שניתן.

אנשי קרן המטבע נתנו רוח גבית לכללי המשחק החדשים שקבעה המדינה בכל הנוגע לתגליות הגז: "הקמתה של ועדה לבדיקת הסדרי המס הנוכחיים על ידי משרד האוצר היא החלטה נכונה. כוונתה של הוועדה להעלות את תקבולי המס מפעילויות אלו ולהשוותם לרמה הנהוגה במדינות המפותחות נכונה גם היא".

כמו כן, קרן המטבע סבורה כי יש לעודד רפורמות שיאמצו את הנורמות הבינלאומיות המקובלות בתחום זה, כולל תמחור נכון בתחום המיסוי על פעילויות הקידוח. להערכת קרן המטבע הבינלאומית, השימוש הראשון שעל הממשלה לעשות בתקבולי המס מתגליות הגז הוא הורדת היקף החוב הלאומי, והנחת העבודה היא שההכנסות הראשוניות מהתגליות יהיו צנועות. אם יתגלו תגליות נוספות, על ההכנסות הנוספות להיכנס לקרן הון ריבונית.

מדיניות פיסקאלית

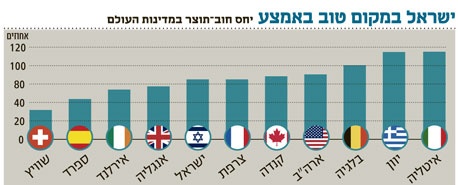

"על הגירעון התקציבי לרדת מהר יותר"

בקרן המטבע הבינלאומית מציינים כי הכיוון שנוקטת כיום הממשלה כדי להקטין את הגירעון התקציבי הוא נכון. כלכלני קרן המטבע מציינים כי התקציב הדו־שנתי לשנים 2012-2011 שהציגה הממשלה עתיד להציג גירעון תקציבי של 3% ו־2% בשנים 2011 ו־2012 בהתאמה. "מתווה הירידה בגירעון התקציבי צריך להיות מהיר יותר מהמתוכנן", נכתב בדו"ח.

אנשי קרן המטבע סבורים שהכנסות הממשלה מגביית מס הכנסה צפויות לרדת, מה שעלול להכביד על הקטנת הגירעון, אך מאמצי גבייה אחרים צפויים לפצות על כך.

עם זאת, בקרן המטבע מוטרדים מזרימת הון למדינה, שכן לכלים הקיימים כיום להתמודדות עם סוגיה זו ועם סוגיית הפגיעה בתחרותיות של המשק הישראלי כתוצאה מהתחזקות השקל יש אפקטיביות מוגבלת. לכן, יש צורך קריטי כי הממשלה תגדיל את המשמעת התקציבית שלה. בקרן המטבע מעריכים שאין צורך לשנות את התקציב.

מחירי הנדל"ן

"גם הממשלה וגם האוצר צריכים להתערב בנדל"ן"

דו"ח קרן המטבע הבינלאומית מתייחס גם לזינוק במחירי הנדל"ן בשיעור 40%, שנרשם בישראל בשנתיים האחרונות. המסקנה המרכזית של אנשי קרן המטבע היא כי "יש לנקוט צעדים נוספים, הן מצד הממשלה והן מצד בנק ישראל, כדי למנוע בועת נדל"ן".

עם זאת, בדו"ח הודגש כי "אין עדות לכך שהגאות בשוק הנדל"ן הישראלי נובעת מהתרופפות בסטנדרטים של העמדת המשכנתאות על ידי הבנקים". אנשי קרן המטבע ציינו לחיוב את העובדה שבישראל לא קיים איגוח משכנתאות והבנקים משאירים את האשראי לדיור במאזן שלהם, והוסיפו כי שיעורי המימון בענף המשכנתאות נשארו נמוכים יחסית גם במהלך השנתיים האחרונות.

הוויכוח בין משרד האוצר לבין בנק ישראל באשר לשאלת התפתחות מחירי הנדל"ן נמשך, מתברר, גם בדיונים עם קרן המטבע. "בנק ישראל סבור כי מחירי הנדל"ן הנוכחיים אינם מנותקים מהמציאות, אך הוא דואג באשר לקצב עליית המחירים המהיר. לעומתו, במשרד האוצר טוענים כי מחירי הנדל"ן הגיעו לשיא".