אג"ח הים התיכון - שינויים באקס בונד: ויסמן וברונפמן במקום שנידמן ובן־דב

העדכון הרבעוני של האקס בונד מחדד את יתרונותיו יחסית למדדי תל בונד. המדד צפוי להניב תשואה עודפת גם תחת לחצי האינפלציה של 2011

שנה חלפה מאז הושק מדד אקס בונד של "כלכליסט" ומנורה מבטחים - וזה הזמן לסיכום ביניים ולעדכון הרבעוני של רכיבי המדד. אקס בונד הרחיב את מדידת השוק הקונצרני אל מעבר למדדי התל בונד שמפרסמת הבורסה, והציג יתרונות ביחס לתל בונדים, הן בהיבט התשואה והן בהיבט הסיכון.

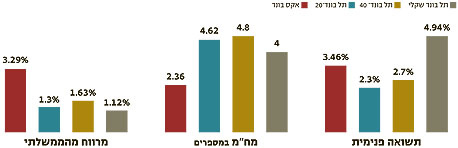

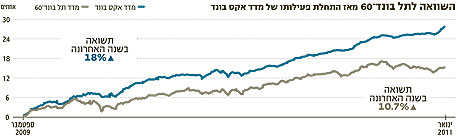

במהלך השנה עלה מדד אקס בונד בכ־18% והציג ציון שארפ של 5.84, המלמד על תשואה גבוהה ביחס לתנודתיות. מדד שארפ של תל בונד־20 ב־2010 היה נמוך בהרבה ועמד על 2.67. ככל שציון השארפ גבוה יותר - אטרקטיביות ההשקעה עולה, בשקלול התשואה והסיכון הפיננסי.

על רקע העניין הרב שמרכז האפיק הקונצרני הצמוד ומחירן היקר של איגרות החוב הכלולות במדדי התל בונד, אנו מעריכים שמדד אקס בונד ימשיך לייצר ערך מוסף גבוה ב־2011, באמצעות בחירת אג"ח בעלות תשואה גבוהה ותנודתיות נמוכה יחסית למדדי התל בונד.

כל עוד יישמרו התנאים הנוכחיים (והמצוינים) בשוק החוב בישראל, יישמר גם יתרונו של מדד אקס בונד. רק בתסריט גרוע שבו יתחדש משבר החוב, והציבור יפדה כספים בהיקפים משמעותיים מהאפיק הקונצרני, עלול הסיכון במדד אקס בונד לגדול משמעותית - אך הסיכוי לתסריט כזה בשנת 2011 הוא אפסי.

בינתיים, שילוב של ריבית נמוכה, ושיפור במצב המשק והחברות ובנגישותן לאשראי זמין וזול, ממשיכים לתמוך בשוק הקונצרני.

אמנם, לא כל קונצרני צמוד יגן עליכם מפני הלחצים האינפלציוניים, המתגברים כתוצאה מהצמיחה הגבוהה והעלאות השכר, מחירי הדיור, הריבית הנמוכה ועליית מחירי הסחורות בעולם. אולם, בחירה מושכלת של אג"ח באפיק זה תניב שילוב מנצח של הצמדה שוטפת למדד ותשואה לפדיון גבוהה מאשר של האג"ח הצמודות הממשלתיות בעלות אותו מח"מ.

נדגיש - איננו עוסקים בפדיון הקרן והריבית בסוף התקופה, אלא ברגישות מחירי השוק של האג"ח הקונצרניות הצמודות לשינויים שוטפים בציפיות האינפלציוניות. ככל שהחברה המנפיקה נתפסת כמסוכנת יותר, מחיר האג"ח שהנפיקה רגיש פחות לאינפלציה - ויותר להערכות בבורסה באשר לסיכון חדלות הפירעון ולפרמיה הנדרשת כדי להצדיק סיכון זה.

איכותן הגבוהה של החברות הכלולות במדד אקס בונד הופכת אותו למקלט אינפלציוני אטרקטיבי. בנוסף, האג"ח הקונצרניות הקצרות המרכיבות את המדד רגישות יותר לשינויים באינפלציה - בניגוד לאג"ח ארוכות צמודות, הרגישות יותר לאפיק הממשלתי הארוך, שבתורו רגיש למתרחש בשוק האמריקאי - שם אנו רואים כבר רכבת הרים.

למח"מ הקצר יחסית של האג"ח המרכיבות את מדד אקס בונד עוד כמה יתרונות:

- אפשרות למעקב הדוק אחר התוכניות העסקיות וכושר ההחזר של החברות.

- רגישות נמוכה יחסית לתשואות הארוכות ולתהליך העלאת הריבית.

- מזעור סיכונים במקרה של הרעה במצב הכלכלי.

- הגנה שוטפת מפני האינפלציה.

לאור המח"מ הארוך ומחירם המלא של מדדי התל בונד, מומלץ, אם כך, להתמקד בהשקעה סלקטיבית (Bond Piciking) באג"ח קונצרניות איכותיות מחוץ למדדי התל בונד, המאופיינות במח"מ קצר יותר ובתשואות גבוהות לפדיון.

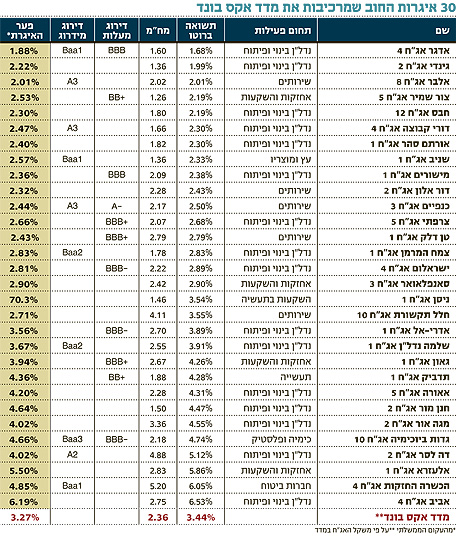

אחד היתרונות הבולטים של האקס בונד, הבא לידי ביטוי במדד שארפ הגבוה, נובע משילוב של אג"ח בתשואה גבוהה אך לא High Yield. בניגוד לאג"ח מסוג High Yield, ארבע האג"ח בעלות התשואה הגבוהה ביותר במדד אקס בונד הן בעלות מאפיינים איכותיים, כדוגמת ביטחונות ו/או קובננטים (אמות מידה פיננסיות) קשיחים ומשמעותיים, או לכל הפחות נתונים פיננסיים ותזרימיים מרשימים. אג"ח ה־High Yield המצויות בשוק משקפות פרופיל סיכוי־סיכון שונה בתכלית וסיכונים אמיתיים להחזר כספי המשקיעים.

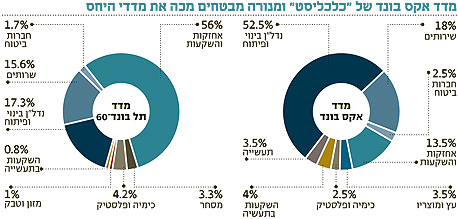

למדד אקס בונד מתודולוגיה ברורה ושקופה, כמקובל במדדים שונים בעולם, כאשר מדי רבעון מעדכנת מחלקת המחקר של מנורה מבטחים את רכיביו ומשקלם על פי פרמטרים כלכליים קבועים. בין הקריטריונים ואמות המידה של האג"ח המרכיבות את האקס בונד: הצמדה למדד המחירים לצרכן, סחירות מינימלית, היקף סדרה וחשיפה מרבית לתחום פעילות בודד.

בנוסף, אנו מקפידים על תנאי סף של מח"מ ותשואה לפדיון, כך שהתשואה תהיה גבוהה מזו הגלומה במדד תל בונד־60 - וזאת מבלי להתפשר על איכותן של האג"ח.

עדכון המדד הרבעוני בתחילת שנת 2011 הביא לשינויים קלים בנתוני מדד אקס בונד. התשואה לפדיון של סך רכיבי האקס בונד עלתה בכ־0.3%, ועומדת על 3.5% צמוד מדד - במרווח של כ־3.3% מהעקום הממשלתי הצמוד המקביל. מח"מ המדד עלה בכ־0.1 ועומד לאחר העדכון על 2.4 שנים.

יצאה: אלבר ג' נכנסה: אלבר ח'

הסדרה הקצרה של חברת הליסינג יוצאת ממדד אקס בונד בשל קרבתה לתנאי המח"מ המינימלי של שנה אחת. החלפתה באלבר אג"ח ח' השביחה את הרכב המדד באמצעות צירוף סדרה ארוכה מעט יותר - ומגובה בביטחונות של צי רכב ביחס אפקטיבי של 104% לסך החוב. יצוין כי מינופה של אלבר ירד דרמטית בשנתיים האחרונות, ונגישותה לשוק האשראי עלתה באופן משמעותי.

יצאה: סקיילקס ג' נכנסה: דור אלון ב'

סקיילקס, השולטת בחברת התקשורת פרטנר, הנה חברה איכותית שאינה מצויה כיום בסיכון משמעותי. עם זאת, ברבעון האחרון הצטמצם משמעותית המרווח של האג"ח הקצרה של החברה בהשוואה לשוק הממשלתי המקביל, והתשואה לפדיון הנוכחית שלה עומדת על כ־1.6% - נמוכה משמעותית מתשואת מדד תל בונד־60.

את סקיילקס ג' תחליף האג"ח הקצרה של דור אלון, חברה מובילה בתחום שיווק הדלקים בישראל, הנמנית עם אלון רבוע כחול - אחת מקבוצות הצריכה המובילות בישראל. מצבה הפיננסי של דור אלון איתן ואיכותי, וסדרות אחרות של החברה מדורגות בדירוג גבוה (A2). לאור איכויותיה של החברה ותחום פעילותה הנוח, אנו מעריכים שהתשואה האטרקטיבית שבה נסחרת האג"ח אינה משקפת נכונה את הסיכון הנמוך יחסית הטמון בה, והמרווח הנגזר מהשוק הממשלתי המקביל הנו גבוה באופן יחסי. האג"ח החדשה תקבל משקל של 3.5% במדד.

יצאה: מועדון 365 א' נכנסה: תדביק א'

מועדון 365 אג"ח א' יצאה בשל אי־עמידה בתנאי המח"מ המינימלי - המח"מ הנוכחי שלה עומד על 0.9. עם זאת, להערכתנו, הסיכון בסדרה זו עדיין נמוך מאוד.

במקומה נכנסת תדביק אג"ח א'. תדביק היא חברה תעשייתית המובילה בשוק האריזה בישראל, והאג"ח שלה כבר נמנו בעבר על הרכב מדד אקס בונד. כעת חוזרת החברה למדד לאור השיפור ברווחיותה ברבעונים האחרונים. אג"ח א' שלה מספקת תשואה צמודת מדד גבוהה יחסית של כ־4.3%, המפצה על הסיכון העסקי, עם מח"מ קצר יחסית של 1.9. איגרת החוב של תדביק תקבל משקל של 3.5% מהמדד.

יצאה: אי.די.אי א' נכנסה: ישראלום ד'

גם הסדרה הקצרה של חברת הביטוח אי.די.אי יצאה מהמדד עקב אי עמידתה בתנאי המח"מ המינימלי. עם זאת, להערכתנו הסיכון בחברה זו ממשיך להיות נמוך מאוד.

במקומה, תיכנס למדד ישראלום אג"ח ד'. ישראלום היא חברה בבעלות משפחות ברונפמן ופישר, ובבעלותה אחזקה משמעותית של 18.6% בחברת שופרסל. החברה קיבלה לאחרונה הלוואה של כ־100 מליון שקל מקרן מנוף, ולהערכתנו הסיכון הפיננסי הגלום בה נמוך באופן יחסי.

ישראלום אג"ח ד' מציעה תשואה מעניינת מאוד אשר מפצה על הסיכון העסקי, וזאת תוך שמירה על מח"מ קצר יחסית של 2.2. איגרת החוב החדשה תקבל משקל של 3.5% מהמדד. בשורה התחתונה, הרכב מדד אקס בונד מתבסס על מחקר איכותי, ומציג אג"ח מעניינות להשקעה בהיבט הסיכון אל מול הסיכוי והתשואה.

האג"ח של חברת ישאל, שבעבר נמנו על המדד, ממחישות את חשיבות המעקב והעדכון הרבעוני של רכיבי האקס בונד: לאחר שזיהינו מספר נורות אדומות, שהתמקדו במצבה הפיננסי של החברה וביכולתה לשרת את החוב, החלטנו בספטמבר 2010 להוציא את אג"ח החברה ממדד האקס בונד. בחודשים שחלפו מאז, ירדה איגרת החוב של ישאל בכ־7.2%, וכיום היא נסחרת בתשואה של כ־8.8%, שמשקפת סיכון לא מבוטל.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים