הפרדוקס האמריקאי משפיע על ישראל: הבעיות לא נפתרו, התיקון כבר החל

אווירת הדכדוך בקרב האנליסטים דווקא מגדילה את הסיכוי לעלייה בשוקי המניות והאג"ח. בינתיים, המוסדיים מאריכים את המח"מים

הקשר בין המשבר הכלכלי בארצות הברית ובאירופה לבין ביצועי השווקים הפיננסיים - שברירי וקשה לחיזוי מתמיד. פרשנים מהוללים ומשקיעים בעלי שם מוצאים את עצמם מופתעים מהתנהגות שוקי איגרות החוב והמניות, ממש כמו המשקיע הפשוט ברחוב.

שילוב הבעיות הכלכליות המשמעותיות ברחבי העולם והטראומה הטרייה של 2008 מקלים כיום על רואי השחורות המקצועיים, ואם ייתנו לנו קהל, נוכל בקלות גם אנו לצייר שורה של תסריטים גרועים, שעלולים להחזיר את הפחד מקריסה כלכלית ופיננסית גלובלית.

אך ראו זה פלא: דווקא לאחר חודשיים של נתוני מאקרו מאכזבים בארצות הברית, וכשהפדיונות בקרנות הנאמנות המקומיות מתחילים להזכיר את אווירת הדכדוך מהתקופה של קריסת בנק ליהמן ברדרס, פתאום קיבלנו תפנית בשוק המניות והאג"ח. מדד S&P 500 עלה בכ־6% בשבועיים האחרונים, ומנגד התשואות באג"ח עלו.

האם הבעיות ביוון נפתרו והסירו מסדר היום אפשרות להתפשטות משבר החוב? כנראה שלא, אחרת האג"ח הקצרות של יוון לא היו נסחרות בתשואה של 25%. אם כך, אולי קצב הצמיחה של ארה"ב חזר לרמות מספקות?נתוני האבטלה מסוף השבוע יעידו שגם כאן, התשובה שלילית.

שוב אנו עדים לפער בין הטיימינג ומצב הרוח בוול סטריט לבין מצב הרוח ב־Main Street, כלומר העסקים והכלכלה הריאלית. הפער הזה הוא שדה משחק שהאמריקאים הפכו לאמנות, כדי לשמר את העושר ואת הרווחה הכלכלית.

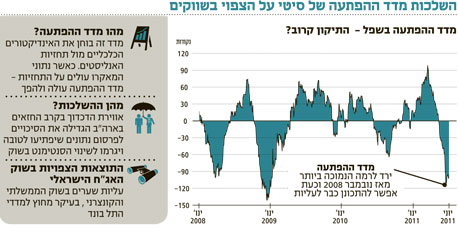

ראו, למשל, את מדד ההפתעות של סיטי, שהזכרנו בקצרה בשולי אחד הטורים הקודמים. מדד זה - אחת ההמצאות המבריקות של האמריקאים - עוקב אחרי מדגם גדול ומייצג של אינדיקטורים מובילים ונתוני מאקרו המתפרסמים בארה"ב, ובודק האם הנתונים מפתיעים לחיוב או לשלילה ביחס לציפיות. הפתעה לחיוב יוצרת עלייה במדד ההפתעות, והפתעה לשלילה יוצרת ירידה.

פספוס מתמיד

כעת, דמיינו לכם חברה שמפספסת בשיטתיות את תחזיות האנליסטים. סביר כי לאחר מספר אכזבות, יבינו האנליסטים את העיקרון ויורידו את ציפיותיהם מהחברה, וזו לאחר מכן תפרסם תוצאות שאינן כה גרועות. עצם ההפתעה לחיוב עשוי להוביל לעלייה במחיר המניה - אלא שבחלק גדול מהמקרים, הפרסום המפתיע לטובה לא מעיד בהכרח שהתוצאות טובות, כי אם בעיקר שהציפיות המוקדמות היו נמוכות מדי.

כך יצרו לעצמם האמריקאים אופציית מכר פסיכולוגית על שוק המניות: רק תנו לחזאים רצף של נתוני מאקרו שליליים, ותקבלו התאמה של הציפיות כלפי מטה. בהמשך, במקום אכזבה שתוביל לירידה בשוק המניות תקבלו פרץ אופטימיות, המבוסס על אותן ציפיות מונמכות ונתונים אמיתיים, אפילו שליליים - אבל העיקר שיפתיעו לטובה ביחס לפסימיות שהפכה לקונצנזוס החדש.

כפי שניתן לראות בגרף שלמעלה, מדד ההפתעה של סיטי צנח לשפל לקראת סוף שנת 2008, אחרי ההפתעה של קריסת ליהמן ברדרס. באותה נקודה החלו חזאי המאקרו להזהיר מקריסה טוטאלית של המערכת הפיננסית, ומשקיעים רבים שוכנעו מרצף ההפחדות, אלא שבפועל, שנת 2009 היתה מצוינת, מדד S&P 500 עלה ב־24% ומדד האג"ח הקונצרניות הלא מדורגות רשם עלייה של 44%, כשהתברר שנביאי הזעם התבדו.

בחודשים האחרונים מדד ההפתעה שוב היה במגמת ירידה חדה, כשאחרי השיא שנרשם במרץ 2011, באו נתוני מאקרו מאכזבים. השוק האמריקאי הגיב בגל ירידות במניות ובעליות באג"ח הממשלתיות.

אחרי ששבעה מתוך שמונה שבועות הסתיימו בירידות שערים, לאמריקאים נמאס. החזאים הורידו את ציפיותיהם עד לרמה היסטרית ומוגזמת - וה"פטנט" שוב הצליח. פתאום, שוק המניות הוסיף כ־6% בשבועיים האחרונים, כאשר באג"ח הממשלתיות החלו ירידות שערים. אלא שתהליך ההתאמה של הציפיות לוקח זמן, ומדד ההפתעה עדיין ברמות נמוכות - וזוהי בשורה טובה, בטווח הקצר, למשקיעים במניות ובאג"ח הקונצרניות.

מרווחים בשיא

וכאשר שוק המניות האמריקאי עולה - הוא מושך איתו גם את השוק הישראלי, והכסף עובר מהאפיק הממשלתי, שנחשב למקלט בטוח, אל האפיק הקונצרני, ומקצתו אף למניות. השוק עדיין מתעתע, ואפשר להבין את המשקיעים שמעדיפים להקטין את החשיפה המנייתית בישראל, אך מצד שני, מצבו של המשק איתן, הריבית נמוכה וחברות רבות קוצרות את פירות הכסף הזול שגייסו בשלוש השנים האחרונות. לכן, קיימות הזדמנויות באפיקים הבאים:

- אג"ח קונצרניות מחוץ למדדי התל בונד: המרווחים בין התשואה הגלומה באיגרות חוב רבות שמחוץ לתל בונד לזו הגלומה באג"ח ממשלתיות מקבילות חזרו שנה לאחור. מומלצות בעיקר אג"ח קצרות של חברות שהספיקו להנפיק חוב חדש וארוך יותר, אשר הזרים כסף חדש, שעשוי להקל על החברות בתשלום החוב הקצר. ניתן לאתר אג"ח המציעות תשואות גבוהות יחסית לסיכון וביטחונות, כך שבמקרה של חדלות פירעון יישארו בעלי החוב עם נכסים אמיתיים.

שוק האג"ח הקונצרניות המקומי כבר עמד בשבוע האחרון בסימן עליות שערים חדות. נראה כי ההפוגה בפדיונות הגבוהים שליוו את האפיק, בשילוב התשואות הגבוהות שאליהם הגיעו מרווחי החוב, הביאה לתיקון לכל רוחב השוק - וככל שהחוב נתפס מסוכן יותר, כך התיקון מעלה היה אלים יותר. מדד אקס בונד של מנורה מבטחים ו"כלכליסט" עלה בשבוע שעבר ב־1.2% לעומת עלייה של 1% בתל בונד־60. התנודתיות צפויה להמשיך ולהיות גבוהה, אך מרווחי הרווח הגבוהים מפצים על כך להערכתנו.

- אג"ח קונצרניות בריבית משתנה: הבעיה באפיק זה היא שאין מספיק סחורה, וכשאג"ח אלו אופנתיות, נוצרים עיוותי תמחור, הגורמים לחלק מהן להיסחר במחירים גבוהים מדי. מצד שני, כאשר מגיע גל מכירות, חלק מהן יורדות בחדות גדולה מדי ויוצרות הזדמנויות השקעה. בעקבות גל הפדיונות האחרון בקרנות הנאמנות הגיעו כמה אג"ח בריבית משתנה לנקודות כניסה נוחות. ניהול דינמי, תוך ביצוע התאמות בין הרכיב הקונצרני לרכיב הממשלתי בריבית משתנה, עשוי לשפר את תוחלת הרווח.

- אג"ח קונצרניות בחו"ל עם גידור מטבעי: הריבית האפסית בארה"ב לא צפויה לעלות עקב הצמיחה האטית - ומצב זה ימשיך לתמוך בשוק החוב הקונצרני. השוק הקונצרני בחו"ל נזיל יותר, סחיר יותר ומאפשר חשיפה למגה־חברות מהמובילות בעולם.

- אג"ח מדינה בניהול דינמי: המרווח בין תשואות האג"ח הממשלתיות המקומיות ל־10 שנים והאג"ח האמריקאיות קרוב לרמות השיא שנרשמו במשבר 2008. פער זה, הגדול מדי, מעניק רשת ביטחון לאג"ח הממשלתיות בישראל והופך את ההשקעה בהן ליציבה יחסית, גם אם התשואות באג"ח האמריקאיות יעלו במתינות.

משקיעים מתוחכמים ומוסדיים מאריכים לאחרונה את מח"מ התיקים שלהם, ולהערכתנו התקופה הקרובה תתאפיין באווירה חיובית בשוק הממשלתי. מקסום התשואה יגיע דרך דינמיות במעברים בין האפיק הצמוד לשקלי ובבחירת המח"מ האופטימלי. הפדיון הענק הצפוי בגליל 5480 בחודש אוגוסט יזרים מזומנים רבים לגופים המוסדיים שיחפשו שוב אלטרנטיבות השקעה בשוק הממשלתי.

תיק האג"ח המומלץ מאוזן 50%–50% בין שקלים וצמודים לפי המבנה הבא: 10% קונצרניות בחו"ל, בנטרול חשיפה למט"ח; 10% אג"ח בריבית משתנה, ממשלתיות וקונצרניות; 30% שקליות במח"מ בינוני־ארוך; 20% צמודות במח"מ בינוני סינתטי; 15% קונצרניות צמודות בדירוג גבוה ובמח"מ קצר־בינוני ו־15% צמודות קצרות־בינוניות על בסיס Bond Picking מחוץ למדדי התל בונד.

השורה התחתונה: שוקי האג"ח הקונצרניות והמניות יבצעו תיקון משמעותי למעלה אם יתברר כי תחזיות האנליסטים פסימיות מדי. אג"ח בריבית משתנה וקונצרניות מחוץ לתל בונד מהוות כעת הזדמנות השקעה.

הכותב הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים