")

הביטוחים הסיעודיים התייקרו, במיוחד עבור בני 75 ומעלה

הביטוחים הסיעודיים בקופות החולים נותרו הפסדיים גם לאחר הרעת התנאים בינואר. כדי למנוע את קריסתם, הקופות ימשיכו לייקר את הפרמיות. בשוק חוששים שהעלאת המחירים תביא לעזיבה ותותיר את המבוגרים ששילמו כל חייהם ללא כיסוי

מחקר שפרסם אתמול מרכז טאוב, ושממצאיו הראשונים פורסמו ב"כלכליסט" בדצמבר האחרון מראה כי גם לאחר הרעת התנאים ועדכון הפרמיות, הביטוחים הסיעודיים עדיין הפסדיים. או במילים אחרות - הרעת התנאים צמצמה את החור בדלי, אך לא סתמה אותו, ולאורך זמן הקופות צפויות להתרוקן. כלומר, כדי למנוע בהמשך את קריסת הביטוחים, קופות החולים ייאלצו להמשיך ולייקר את הפרמיות החודשיות.

בינואר האחרון אישרה רשות שוק ההון להפחית את הכיסוי שמספק הביטוח הסיעודי של קופות החולים מ־6,200 שקל ל־5,000 שקל, לצד הרעות נוספות בתנאי הביטוח, במטרה למנוע את קריסת הביטוחים.

בנוסף, בקופות שבהן הגירעון היה עמוק ביותר - כללית ומאוחדת – אישרה הרשות את העלאת הפרמיות החודשיות שהתייקרו בממוצע ב־10% וב־7% בהתאמה, זאת בנוסף להצמדה למדד בכל קופות החולים שמייקרת מידי חודש את הפרמיות.

התייקרות הפרמיות אינה מתפזרת באופן שווה בין קבוצות הגילאים, אלא מושתת בצורה משמעותית יותר על קבוצות הגיל המבוגרות יותר, שהסיכוי שיהפכו לסיעודיות גבוה יותר. כך לדוגמה, בקופ"ח כללית הפוליסות לבני 75 ומעלה, שעמדו על 286 שקל בחודש בדצמבר האחרון, צפויות להתייקר בכמעט 18% עד לדצמבר 2024, כך שיעמדו על 337 שקל. בקופ"ח לאומית, שבה בני 75 ומעלה שילמו בדצמבר האחרון 266 שקל לחודש, העלות צפויה לעלות בכ־13% ל־300 שקל בחודש.

מעבר להתייקרות הנקודתית, החשש המרכזי בענף הוא שעליות המחיר הנוכחיות הן רק ההתחלה של תהליך מתמשך בהרעת התנאים, שיביא בסופו של דבר לכך שמבוגרים ששילמו במשך עשרות שנים פרמיות חודשיות לא יוכלו לעמוד עוד במחירן, וכך יוותרו ללא כיסוי ביטוחי.

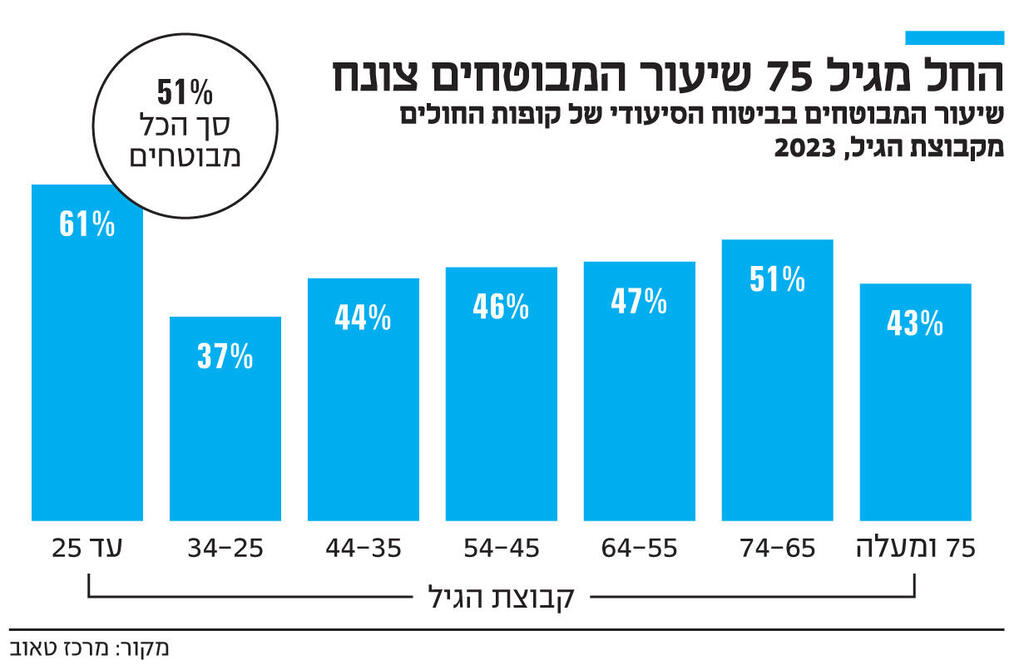

את הסיבה לדאגה ממחיש נתון נוסף שהמחקר חושף: שיעורם הנמוך יחסית של מבוטחים מעל גיל 75, 43% בלבד, לעומת 51% בגילי 74-65. כלומר, גם כך מעטים יחסית מקרב בני ה־75 ומעלה מבוטחים בביטוח סיעודי, על אף שההסתברות שיזדקקו לו בשנים הקרובות גבוהה. העלאות מחיר נוספות עלולות לגרום להם לוותר על הביטוח ולהיוותר ללא כיסוי.

תקדים לכך אפשר לראות בשוק ביטוחי הסיעוד בארה"ב - המדינה שבה ביטוחי סיעוד פרטיים היו הכי נפוצים, אחרי ישראל. גם שם מחירי הפרמיות הלכו ועלו בזמן שהכיסוי הלך ופחת, ומאז 2012 השוק נמצא במגמת התכווצות. בחלק מהמקרים, המבוטחים יכלו להקפיא את הביטוח - כלומר להפסיק לשלם ולהנות מכיסוי חלקי במידת הצורך, בהתאם לסך הכסף ששילמו. בביטוחים של קופות החולים המקומיות אפשרות זו לא קיימת.

"הגידול המשמעותי בתשלום החודשי לביטוח הסיעוד בגילאים המבוגרים הוא נטל כבד ביותר על הזקנים", אמר ל"כלכליסט" מנכ"ל מרכז טאוב, ניר קידר. "זוג זקנים נדרש לשלם בין 700-600 שקל בחודש עבור הביטוח הסיעודי, ורבים מהם לא יכולים להמשיך לשלם. לאחר עשרות שנים של תשלום, הם מפסיקים לשלם ומאבדים את כל הזכויות שלהם. בבדיקה שעשינו עלה שכל שנה ישנם מאות זקנים שנאלצים לותר על הביטוח ונשארים ללא כיסוי".

מרשות שוק ההון נמסר: "על בסיס המידע הקיים בידי הרשות, לאחר כניסת ההוראות לתוקף ועדכון תעריפים בקופות בהן הדבר נדרש, מצבן האקטוארי של כלל קרנות המבוטחים מאוזן".