")

ניתוח

מתחת לרדאר: הפאניקה בהייטק מבעבעת בשקט

עסקאות סקנדרי בשוויים נמוכים, גיוסי חוב בתחפושת של "הון", ירידה חדה בכמות המשרות הפתוחות - ההייטק הישראלי אולי משדר עסקים כרגיל, אבל מתחת לפני השטח ההתפכחות משנות הגאות מחלחלת לעומק. או כפי שניסח זאת איש הון סיכון ותיק: "מה שהיזמים והמשקיעים הכי פחות רוצים זה להיפגש, כי אז יצטרכו לדבר על השווי המעודכן ואת זה הם לא רוצים"

כלפי חוץ ההייטק הישראלי משדר עסקים כרגיל. הפיטורים עדיין מינוריים בהשוואה למתרחש בארה"ב, יוניקורנים חדשים ממשיכים להיוולד גם אם בקצב איטי יותר, גיוסי הון "רגילים" לא חסרים כלל והמסעדות בריכוזי הייטק עמוסות בצהריים. אלא שמאחורי הקלעים המצב בשטח מבעבע.

"כלכליסט" בחן שלושה מדדים שמאותתים על כך שיוני היה חודש של מפנה באקו־סיסטם המקומי ומפלס הלחץ עלה מאוד. הדבר בא לידי ביטוי בעלייה חדה בעסקאות סקנדרי של עובדי חברות הייטק, וגם אנג'לים שמשקיעים בסבבים מוקדמים שכבר לא ממתינים לחיזורי הקרנות כדי למכור את המניות, אלא יוזמים את הפניות בעצמם ומוכנים למכור את המניות שלהם הרבה מתחת לשווי החברה בגיוס האחרון.

הוא בא לידי ביטוי בירידה חדה במספר של משרות פתוחות כפי שמתפרסם באתרי החברות. בחדרי החדרים של היזמים וקרנות הון סיכון זה מתבטא בחזרתם של תנאים דרקוניים להסכמי השקעה. תנאים, שכפי שמעידים בתעשיית ההון סיכון, לא נראו כאן יותר מחמש שנים, מאז שהכוח עבר למייסדים על חשבון המשקיעים.

כל השינויים האלה נסתרים בינתיים מן העין הציבורית ואפילו לא גלויים לרבים מן העובדים בתעשייה. הם מאפשרים לבכירי התעשייה להתעקש שעיתונאים הם במקרה הטוב "רואי שחורות", ובמקרה הפחות טוב "שמחים לאיד", אבל בסופו של דבר, אם לא יקרה נס בכלכלה האמריקאית או בוול סטריט בחודשים הקרובים, השינויים יורגשו באופן רוחבי וישפיעו על כל המגזר.

בשלב זה הלחץ מבעבע בעיקר מתחת לפני השטח ולכולם יש אינטרס לשמור אותו כך. או כפי שניסח זאת איש הון סיכון ותיק בשבוע שעבר: "מה שהיזמים והמשקיעים הכי פחות רוצים עכשיו זה להיפגש, כי אם ייפגשו הם יצטרכו לדבר על שווי החברה המעודכן ואת זה אף אחד לא רוצה לעשות".

אם בשנתיים האחרונות חיזרו קרנות סקנדרי שמתמחות ברכישת מניות בחברות הייטק מעובדים וממשקיעים קטנים, הרי שבחודשים האחרונים הגלגל התהפך. בשנים האחרונות עובדי החברות שיצאו לגיוסים גדולים לא מיהרו למכור מניות במסגרת הסקנדרי מתוך הנחה כי בסיבוב הבא השווי יעלה עוד. לעתים נוצרו מצבים אבסורדיים בהם מנהלי החברות משכנעים את העובדים הזוטרים לממש ולו חלק מהמניות כדי לפזר את הסיכון. קרנות שמתמחות בסקנדרי חיזרו אחרי העובדים, אך עם הצלחה מועטה. עכשיו, המצב השתנה.

לפי מידע שהגיע ל"כלכליסט", עובדים רבים שרואים את מה שקורה לשווי חברות ההייטק בוול סטריט מצד אחד ומצד שני מודעים להתחייבויות הפיננסיות שנטלו בתקופת הגאות, יוזמים בעצמם עסקאות סקנדרי. אלה נעשות אמנם בתיאום ובאישור של ההנהלות, אך נעשות ברמות שווי נמוכות מאשר בגיוסים האחרונים.

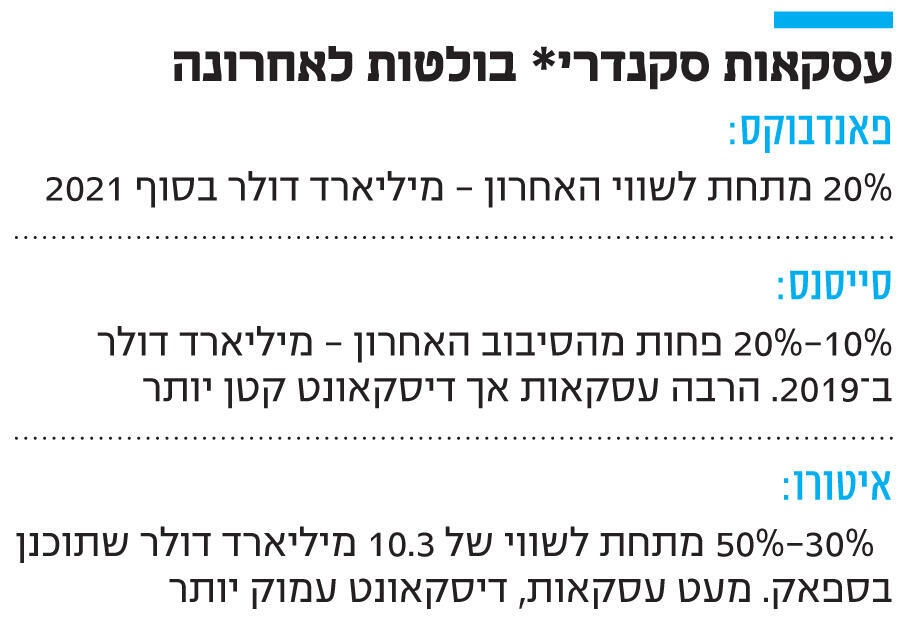

כך למשל, בפאנדבוקס, אחד היוניקורנים החדשים יותר בישראל, שהשלים גיוס של 100 מיליון דולר לפי שווי של מיליארד דולר בנובמבר האחרון, נעשו באחרונה עסקאות לפי שווי הנמוך ב20% מהערכת השווי בגיוס האחרון. מכירות אלה לא בוצעו ישירות ע״י עובדי החברה, אלא בין חברות המתמחות בהשקעות סקונדרי. בסייסנס, יוניקורן נוסף שהוערך בגיוס האחרון במיליארד דולר, מכרו עובדים רבים את המניות לפי שווי של הנמוך ב־20%־10% ממיליארד דולר. עובדי איטורו שהבינו שהחברה כבר לא תונפק לפי שווי של 10 מיליארד דולר בזמן הקרוב, מימשו בעסקאות שקטות לפי שווי של 5־3.5 מיליארד דולר.

"כמות הפניות אלינו זינקה ב־30% בחודשים האחרונים מצד העובדים וביוני התחילו להגיע גם האנג'לים שהשקיעו בשלבים מוקדמים. עכשיו יש לי על השולחן כ־50 עסקאות לרכישת מניות, לאחר שבחודשים האחרונים בחנו יותר מ־100 חברות. לא כולם עדיין ירדו לקרקע המציאות בכל הקשור לשווי, אבל העובדים מתחילים להבין שעדיף ציפור אחת ביד", מאשר את המגמה מורן צ'מסי, שותף מנהל בקרן הסקנדרי Amplefields Investments.

"העסקאות הנפוצות עם העובדים נעשות בהנחה של 15%־10% מהשווי בסבב הקודם, בממוצע מדובר ב־10,000 מניות לעובד ובמקרים של אנג'לים זה יכול להגיע גם ל־5%־2% מהחברה. מה שבולט היום זה הפאניקה והרצון של העובדים להציל כמה שיותר לפני שהשווי יורד עוד, בלא מעט מקרים מגיעות אלינו קבוצות של עובדים שמתארגנים ומציעים כך חבילת מניות משמעותית יותר בחברה.

"בזמן האחרון התחלנו לקבל פניות גם מעובדים בכירים יותר וגם ממשקיעי ארלי סטייג, אבל הרוב זה עדיין עובדים ועובדות צעירים יחסית סביב גילאי השלושים, עם ילד או שניים שצריכים לעמוד בהתחייבויות שנטלו. כבר אין להם מיליונים, אבל ברוב העסקאות שעשינו עדיין היה מדובר בכמה מאות אלפי דולרים לעובד", הוא מוסיף. לפי האתר של קרן אמפילדס היא מחזיקה במניות של יוניקורנים מוכרים כגון ורביט, ויה, טראקס, אופן ווב, סטורדוט וסייבריזן שקיימה סבב סקנדרי לעובדיה לפני מספר חודשים.

לדברי צ'מסי, בעבר היה מורכב יותר לבצע עסקאות סקנדרי עם עובדים בודדים משום שההנהלות התנגדו לכך. קרנות מהסוג שמנהל צ'מסי לרוב לא מחזיקות בעצמן לאורך זמן במניות, אלא מוכרות אותן הלאה למשקיעים. במקרה כזה, עשויה למצוא את עצמה החברה הפרטית עם בעלי מניות חדשים שהיא כלל לא מכירה. "היום היזמים והמנהלים משתפים פעולה כי גם מבחינתם זה נוח, כי לעתים סקנדרי יכול להיות תחליף להעלאת שכר. כמו כן הם מבינים את הלחץ של העובדים שרואים שההנפקות נדחות וכך גם הסבבים הפרטיים ורוצים לעודד אותם".

אם בשנים הטובות כמעט בכל סבב היה מרכיב סקנדרי של כ־20% מסך הגיוס, הרי שהיום מאז התייקרות הכסף, המשקיעים מעדיפים שכולו ייכנס לקופת החברה. את עסקאות הסקנדרי הנקודתיות שומרות החברות כסוד כמוס משום שהן מהוות איתות לשווי האמיתי של החברה כיום, מספר שאף אחד לא באמת רוצה לראות כתוב.

אם מדברים על גיוסי הון ורמות שווי, גם כאן הפסאדה יכולה להיות מטעה מאוד. יותר ויותר אנשי הון סיכון מעידים בחודשים האחרונים חזרו להסכמי השקעה שנחתמים סעיפי הגנה על המשקיעים שנכנסים כעת. מדובר בתופעה שהיתה מקובלת עד לפני כחמש שנים, אך מאז הגאות המחודשת בהשקעות בהייטק ב־2015 היא נעלמה, כאשר הכוח עבר ליזמים.

כעת המטוטלת זזה בחזרה לטובת המשקיעים ואלה מנצלים את המצב, עד כדי כך גיוס שלעתים נראה כמו גיוס הון מרשים, טומן בחובו מעין תשלום ריבית למשקיעים ובעיקר גם במקרה של אקזיט נאה לא יותיר כמעט דבר ליזמים שלא לדבר על עובדי החברות. מרבית האירועים של הוספת סעיפי העדפה בהסכמי השקעה מתרחשים בגיוסים בשלבים מתקדמים יחסית, אחרי שהחברות כבר הוערכו במאות מיליוני דולרים.

"השוק עובר התאמות. זה התחיל בירידות בשווי, המשיך בירידה בכמות העסקאות ועכשיו כבר נוצרים מצבים בהם קיים פער גדול מדי בין השווי בגיוס הקודם לשווי שהמשקיעים מוכנים לתת לחברה עכשיו. במצב כזה במקום לעשות גיוס בשווי נמוך יותר (דאון ראונד, מה שדורש גם מקרנות לרשום ירידת ערך ־ ס"ש) מחפשים דרכים יצירתיות למנגנוני פיצוי על הסיכון למשקיע האחרון שנכנס עכשיו. אנחנו עוד לא עשינו עסקאות כאלה, אבל אני שומעת על יותר ויותר בשוק", אומרת ל"כלכליסט" נטהלי רפואה, שותפה מנהלת בקרן ויולה צמיחה.

המנגנון "האלים" ביותר הוא מה שמכונה דיבידנד, למרות שבפועל מדובר במכשיר שמזכיר יותר חוב. מכיוון שלרוב מדובר בהשקעה בחברות לא רווחיות, הרי שלא מדובר בחלוקת רווחים במובן המקובל של המונח דיבידנד אלא בקבלת הדיבידנד המצטבר במקרה של אקזיט.

לשם המחשה, יכול להיווצר המצב הבא: קרן שמשקיעה 100 מיליון דולר בחברה מסכמת איתה על דיבידנד של 12% בשנה (מדובר במקרה אמיתי של השקעה). הדיבידנד מחושב חשבונאית ואת התשלום יקבל המשקיע במעמד של אקזיט בצורה מצטברת, כך שאם למשל החברה תימכר בעוד חמש שנים, מדובר יהיה בכ־170 מיליון דולר. סכום זה יתווסף לחלקו היחסי של המשקיע בעוגת המניות של החברה, כך שאם האקזיט הוא מכירה לפי שווי של 500 מיליון דולר, יותר מחצי מסכום עשוי להגיע לבעל מניות אחד, לפני שהיזמים שלא לדבר על העובדים יראו אפילו דולר אחד.

כוכבית אלימה נוספת נושאת את השם participating preferred שנותנת למשקיע האחרון שנכנס עדיפות על פני כל יתר המשקיעים שהיו בסבבים המוקדמים. בעוד שמשקיעי הסבבים המוקדמים יקבלו במקרה של אקזיט החזר בהתאם לחלקם היחסי בחברה, הרי שאותו משקיע יקבל חלק גדול יותר שיכול לנוע בין פי שניים ואפילו עד פי חמישה במקרים קיצוניים על הכסף שהשקיע. גם במקרה כזה, יכול להיווצר מצב בו רוב הכסף מהאקזיט ילך לאותו משקיע שנכנס אחרון ולכן לכאורה הסתכן פחות מהמשקיעים שליוו את החברה משלביה המוקדמים. אגב, בסבבי גיוס לחוצים במיוחד, משקיע יכול לדרוש גם דיבידנד וגם הבטחת החזר של פי שניים או פי שלושה על הכסף.

מנגנון עדין מעט יותר הוא גיוס ה־SAFE, שהבליח לרגע גם בתחילת הקורונה, אך נעלם במהירות. כאן מדובר בהלוואה ללא ריבית שניתנת להמרה למניות לפי שווי שייקבע בעתיד. היתרון כאן הוא שחברה יכולה לקבל כסף מבלי להגיד לפי איזה שווי נעשה הגיוס. השווי ייקבע בסבב הגיוס הבא, בשאיפה שיהיה כזה, ואז המשקיע שמזרים כעת את הכסף במסגרת SAFE יוכל לקבל מניות בחברה בהנחה של 50%-15% מהשווי בגיוס. אם בטווח הזמנים שנקבע, החברה לא יוצאת לגיוס, ההמרה תיעשה לפי השווי בגיוס האחרון של החברה.

אף שכיום יותר ויותר בנקים וקרנות שמתמחות באשראי מנסות לשכנע את הסטארט־אפ ליטול חוב, מרבית היזמים בכל זאת מעדיפים גיוס הון כי בתעשיית ההייטק גיוס חוב הוא סימן לכך שקרנות הון סיכון לא רצו להשקיע בך. רפואה סבורה כי למרות התנאים הדרקוניים לעתים שנכנסים בתקופות הקשות להסכמי ההשקעה, עדיף לגייס כך ולא בחוב.

"אני אישית פחות אוהבת לקחת חוב בתקופות המלחיצות כי צריך לעמוד בתשלומים ובתקופה של חוסר ודאות לא כדאי להיכנס לסיטואציות כאלה. עדיף לעשות עוד סיבוב באותו שווי ולהימנע מחוב או מסיבוב עם התניות קשות שמאפשר להראות עלייה בשווי", אומרת רפואה, ומוסיפה כי גם אם הוכנסו הרבה כוכביות להסכם ההשקעה, בסבב הגיוס הבא בתקופה טובה יותר אפשר לנקות אותן החוצה. "לרוב להתניות הקשות יש הגבלת זמן ולכן ככל שהחברה תתגבר על המשבר ועל התקופה הקשה, התנאים האלה יתבטלו".

מקרה כזה תיאר בשבוע שעבר ליעד אגמון, היום שותף בקרן ההשקעות אינסייט ובעבר מייסד ומנכ"ל חברת הסטארט־אפ דיינמיק יילד שנמכרה למקדונלדס ביותר מ־300 מיליון דולר ב־2019 והשנה נמכרה שוב למאסטרקארד. אגמון סיפר כי החברה נאלצה לעשות את אחד מגיוסי ההון בתנאים מאוד קשים שכללו התניות רבות, אך אלה התבטלו משום שהשווי במכירה היה גבוה.

יותר מכסף - מוקד העניין המרכזי בתעשיית ההייטק הוא העובדים. מעמדה הייחודי של ישראל בעולם הטכנולוגיה נובע ישירות מכוח האדם במדינה ובחו"ל רבים רואים אותנו כמרכז הפיתוח העולמי. בעוד שבארה"ב כבר פוטרו יותר מ־20 אלף עובדים מתעשיית ההייטק, בישראל המספר עוד לא מגיע אפילו ל־1,000 עובדים וזאת מול המחסור הכרוני של יותר מ־10,000 עובדים.

בינתיים באפריל האחרון הגיע מספר המועסקים בהייטק הישראלית ל־431 אלף, שיא של כל הזמנים ושיעור העובדים במגזר נסק ל־11.7% לעומת 10.5% ב־2020, כך על פי נתוני הלמ"ס. בינתיים כל העובדים שפוטרו מחברות הייטק בחודשים האחרונים, מצאו עבודה חדשה במהירות רבה ולא מעטים אף העידו כי אפילו שידרגו את התנאים לעומת מה שהיה להם כאיתות לעוצמתו של המגזר.

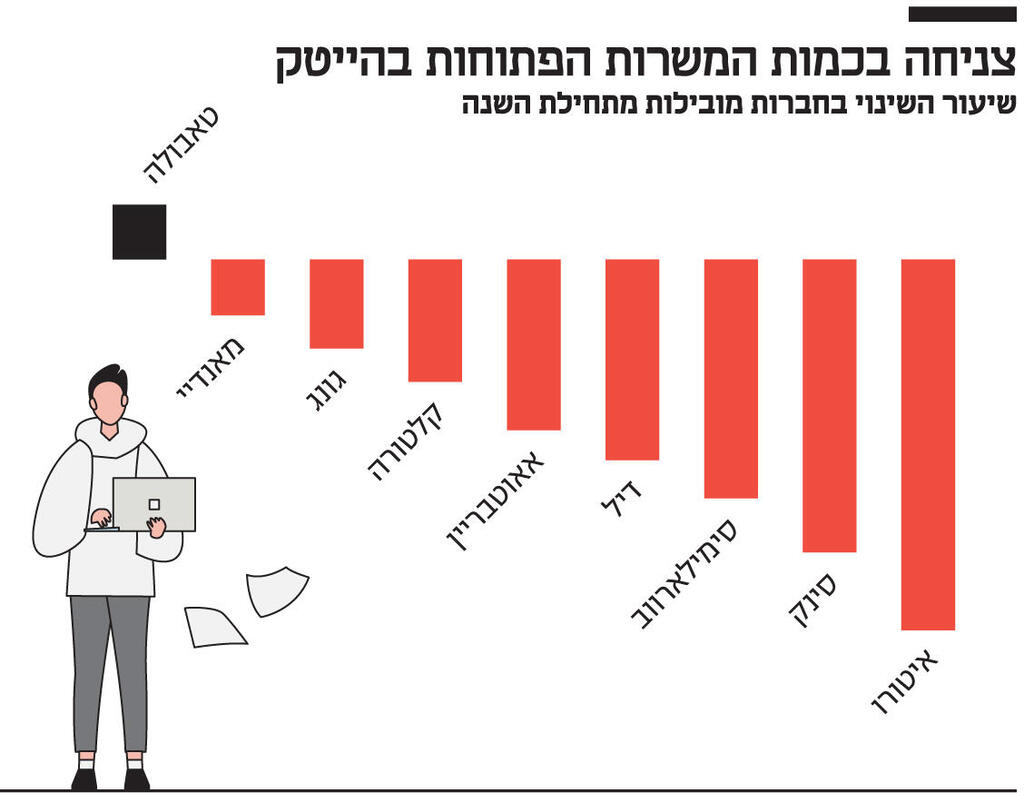

ובכל זאת, נתונים שאספה חברת לאגון (LAGOON) שמתמחה במודיעין עסקי מבוסס דאטה סיינס, מעידים על ירידה חדה במשרות הפתוחות שמפרסמות חברות הייטק באתרי האינטרנט שלהן. בלאגון, שסורקת אתרי חברות, אתרי דרושים, פרופילים בלינקדאין ועוד, מציינים כי ביוני חלה ירידה של כ־20% במספר המשרות האלה. שיעור זה דומה לירידה של 23% שנרשמה באתרי חברות הטכנולוגיה האמריקאיות הגדולות ובהן סיילספורס וקוינבייס.

בפועל המצב עלול להיות אף חמור יותר כי הייטקיסטים רבים מעידים כי לאחר פנייה למשרה פתוחה כזאת התבשרו כי הוחלט לא לאייש אותה. גם מנהלות משאבי אנוש מעידות על כך שנאמר להן להמשיך לפרסם את המשרה אך לא להתאמץ במיוחד לאייש אותה.

"ברבעון הראשון עוד ניתן היה לראות עלייה בהיקף המשרות הפתוחות, ברבעון השני המגמה התהפכה וביוני היא החמירה", אומר ל"כלכליסט" עמרי שטייר, מייסד משותף ומנכ"ל לאגון, "גם בפרופילים של לינקדאין ניתן לראות שינוי בקצב הגיוסים, כאשר חברה כמו ריסקיפייד לדוגמא שגייסה יותר ממאה עובדים ב־2021, הסתפקה בגיוס של 20 עובדים בלבד במחצית השנה האחרונה".

על פי הנתונים, שיעור הירידה במשרות הפתוחות ביוני בחברות הציבוריות היה גבוה יותר מאשר בחברות הפרטיות. החברות הציבוריות האטו את הגיוסים כבר בתחילת השנה, אך הפרטיות החלו לצמצם את המודעות רק באפריל. החברות הישראליות שבהן נרשמה הירידה החדה ביותר במשרות הפתוחות הן איטורו, שנאלצה לוותר על הנפקת הספאק בוול סטריט, סניק, שאף הודיעה על ארגון מחדש ופיטורים של כ־3% מהעובדים בסוף השבוע האחרון, וסימילרווב, שהונפקה בשנה שעברה ומנייתה צנחה ב־53% מתחילת 2022.

פייסבוק ישראל חתכה כמעט ב־50% את מספר המשרות הפתוחות ובמיקרוסופט המספר הזה ירד ב־15%. לא כל צמצום במשרות הפתוחות יתורגם כמובן לפיטורים ומרבית החברות ינסו להסתפק רק בעצירת גיוסים ואי־איוש משרות במקום עובדים של עזבו, אבל הנתונים של לאגון מראים כי המצב בישראל לא כל כך שונה מזה שבארה"ב, רק שהכל מגיע אלינו בעיכוב קל ובעוצמות מופחתות.