")

האם איטורו עדיין שווה 10 מיליארד דולר?

פלטפורמת המסחר בני"ע לא תצליח להשלים את הנפקת הספאק במועד, מה שנותן למשקיעים את הזכות למשוך את הכסף שהתחייבו להזרים. ברקע, היריבה רובינהוד צנחה ב־71%, וחלק מהמשקיעים דורשים לחתוך בהנפקה חצי מהשווי

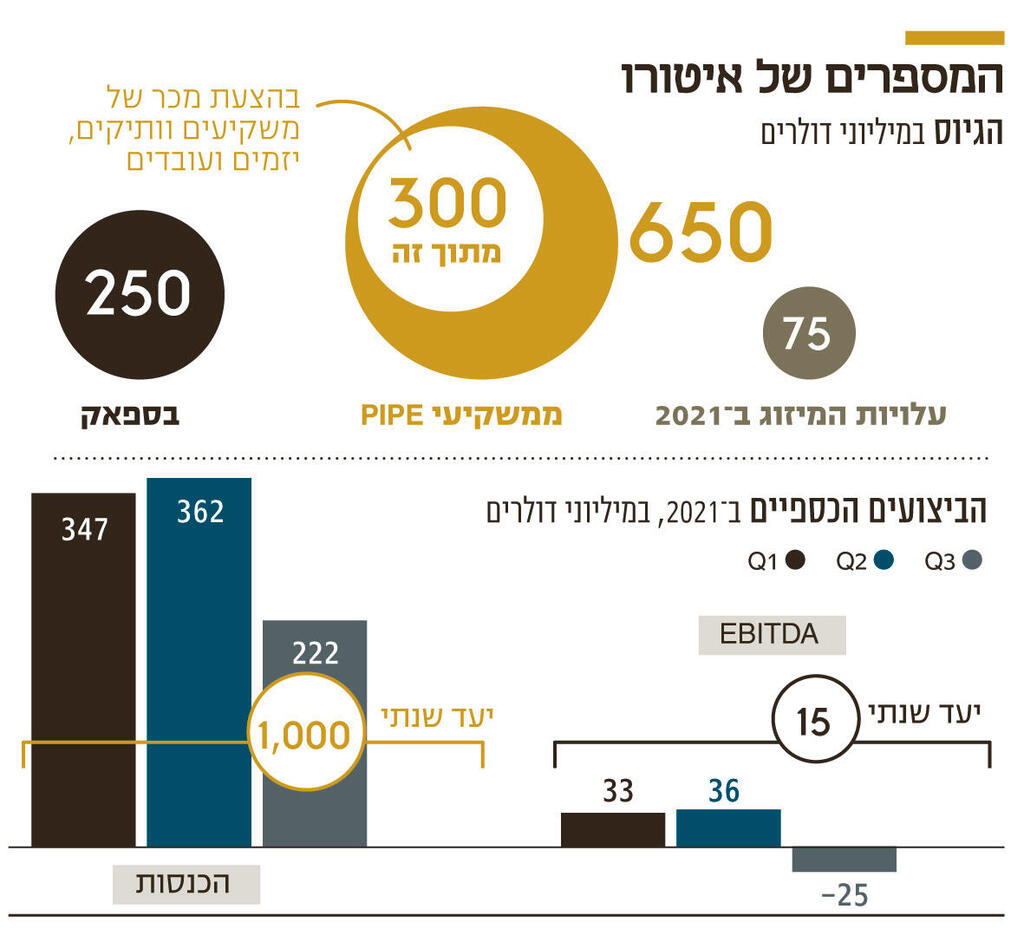

אחת ההנפקות הישראליות הגדולות מתנדנדת. איטורו, שהודיעה עוד במרץ 2021 על מיזוג עם ספאק והנפקה מתוכננת לפי שווי של 10.3 מיליארד דולר, לא תספיק לשלים את התוכנית עד סוף השנה, מה שמעמיד אותה בסימן שאלה גדול. ההנפקה היתה אמורה להזרים לפלטפורמת המסחר בניירות ערך 250 מיליון דולר מכספי הספאק ועוד 650 מיליון דולר מגיוס PIPE ממשקיעים מוסדיים. החברה כבר דחתה את מועד השלמת ההנפקה מהרבעון השלישי לרבעון הרביעי של השנה, אך כעת, שבועיים לפני תום הרבעון ובהיעדר זימון לאסיפת בעלי המניות, ברור כי ההנפקה לא תושלם ב־2021.

מה שמאיים כעת על איטורו הוא לא רק הפדיון של כספי הספאק שכבר הפך לעניין שבשגרה, אלא על הכסף הגדול - 650 מיליון דולר ממשקיעי ה־PIPE (גיוס פרטי בחברה ציבורית - ס"ש). בניגוד למשקיעים בספאק שיכולים להצביע בעד המיזוג ובכל זאת למשוך את הכסף שהשקיעו, משקיעי ה־PIPE לא יכולים לפדות את ההשקעה. עם זאת, בעקבות פקיעת הדד ליין להשלמת המהלך, המוסדיים שהתחייבו להשקיע ב־PIPE, בהם קרן ההשקעות סופטבנק ויז'ן 2; מנהלי הקרנות הגדולים בארה"ב וולינגטון ופידליטי; קרן הגידור של דניאל לואב THIRD POINT; וכן ענקית ניהול ההשקעות האירופית ION, יכולים לבטל כעת את ההתחייבות ולנטוש את ההנפקה ללא קנס.

אף שעדיין קיים סיכוי שאיטורו תצליח לשכנע את המשקיעים לחדש את ההסכמים לשנה הבאה, ההערכה היא שהיא תיאלץ לחתוך דרמטית או את היקף הגיוס או את השווי, שיהיה רחוק מ־10 מיליארד דולר. מניית הספאק פינטק אקוויזישן V של בטסי כהן נפלה בשבוע האחרון למחיר של 10 דולר, מחיר הגיוס המקורי, מה שמשקף הערכה כי הספאק יחזיר את הכסף למשקיעים בקרוב.

הסקנדרי ייפול "קורבן"?

לא מן הנמנע כי מרבית המוסדיים שהתחייבו להשקיע בשלב ה־PIPE יסכימו להאריך את החוזה מול איטורו, אך בתמורה, חלקם מוכנים לתת לה עוד רבעון להשלמת ההנפקה בתנאים המקוריים, וחלקם, בעיקר הגופים הקטנים יותר, ידרשו ממנה להקטין את הגיוס או לקצץ משמעותית את השווי, אפילו לכיוון מוערך של 5 מיליארד דולר, בדומה לשווי שבו חשבה החברה להנפיק בעבר בשיטה המסורתית. הגיוס האחרון של איטורו - 50 מיליון דולר - בוצע ב־2020 לפי שווי של 2.5 מיליארד דולר, כאשר כל הגיוס הלך לעסקת סקנדרי שבמסגרתה מכרו בעלי המניות הוותיקים והעובדים חלק מאחזקותיהם. גם בהנפקת הספאק יש מרכיב סקנדרי משמעותי של 300 מיליון דולר אשר סביר להניח כי יהיה הראשון ליפול "קורבן" לשינוי בתנאי ההנפקה מול המשקיעים, אם ייחתם הסכם חדש.

במצב כזה איטורו תעמוד בפני דילמה האם להנפיק בתנאים שהשתנו או לבטל את התוכנית כלל ולערוך סבב גיוס בשוק הפרטי. מה שפועל מבחינתה של איטורו לטובת השלמת ההנפקה הוא העלויות הגבוהות שהיא ספגה מאז חתימת ההסכם עם הספאק במרץ. אלה מגיעות כבר ליותר מ־70 מיליון דולר וצפויות לעמוד על 75 מיליון דולר בכל 2021, וזאת בגלל תשלומים לרואי חשבון, עורכי דין, בנקאים ועוד. מדובר בהוצאה משמעותית שכבר פגעה ברווחיות החברה במהלך השנה והיתה בין הגורמים שהחזירו אותה להפסד ברבעון השלישי.

חברות הספאק קורסות

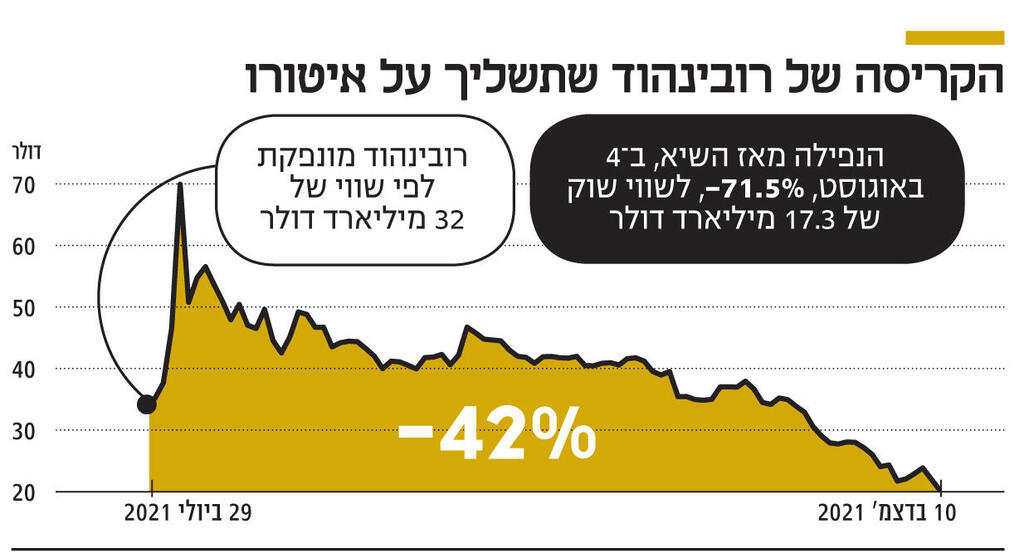

שוק ההנפקות בכלל, ובעיקר שוק הנפקות הספאקים, עבר תהפוכה מאז מרץ 2021, כאשר נחתמו ההסכמים מול איטורו ובטסי כהן. מניות של חברות שהונפקו באמצעות ספאקים צללו בעשרות אחוזים, ומרבית ההנפקות שנעשו בחודשים האחרונים סבלו ממשיכת המונית של כספי הספאק; והשינוי העמוק ביותר - מוסדיים הפסיקו להשתתף בהנפקות חברות ספאק משום שהגיעו למסקנה כי העסקאות האלה שיקפו רמות שווי מוגזמות לחברות. לשם המחשה, אפילו הספאקים של בטסי כהן, שנחשבת למומחית בתחום שפעלה בו עוד לפני שהפכו להייפ הגדול של השנתיים האחרונות, לא חמקו מהמגמה. הדוגמה הבולטת ביותר היא חברת האינשורטק האמריקאית מטרומייל שהונפקה על ידי ספאק של כהן לפי שווי של 1.3 מיליארד דולר, צנחה ונרכשה בנובמבר על ידי למונייד הישראלית ב־500 מיליון דולר. פיוניר הישראלית, שגם היא הונפקה באמצעות ספאק אחר של כהן לפי שווי של 3.3 מיליארד דולר, נפלה מאז ב־33% לשווי של 2.2 מיליארד דולר בסוף השבוע.

מעבר לשינויים האובייקטיביים והמהותיים שעברו על וול סטריט ועולם הספאקים, גם איטורו נתקעה בדיונים מול רשות ני"ע האמריקאית (SEC). העיכובים הרבים שמנעו את השלמת ההנפקה במועדה נובעים מפינג פונג מתמשך של שאלות, הבהרות ושינויים שדורשת ה־SEC לערוך בתשקיף של איטורו. זו, האחרונה, אמנם הצטיידה במיטב השמות הגדולים של הרגולציה הפיננסית בישראל - החל מחדווה בר, לשעבר המפקחת על הבנקים בבנק ישראל, בתפקיד המשנה למנכ"ל ושמוליק האוזר, לשעבר יו"ר רשות ניירות הערך, בוועדה המייעצת - היא לא מצליחה לסיים את הסאגה.במוקד העניין עומדות שתי סוגיות מרכזיות - הנתח הגדול של מסחר במטבעות קריפטו בפלטפורמת המסחר של החברה הישראלית ופעילותה המקורית כרשת חברתית שמאפשרת לא רק החלפת דעות על השקעות, אלא היצמדות למובילי דעת קהל והתיקים שלהם. ב־SEC רואים בקריפטו ני"ע ולא מטבע, וזה גוזר התנהלות אחרת מאיטורו, כספקית הפלטפורמה.

הקושי להצדיק את השווי

מעבר לסוגיות הפתוחות מול ה־SEC שהחריפה באחרונה את עמדתה הן מול הספאקים והן מול עולם הקריפטו, מה שפוגע באיטורו היא גם יריבתה המרכזית - רובינהוד האמריקאית. ביולי השנה פלטפורמת המסחר הפופולרית היתה אחראית דווקא לסנטימנט החיובי כלפי איטורו לאחר שהשלימה הנפקה בוול סטריט, כשהיא נישאת על גבי הזינוק החד במסחר באפליקציה שלה על ידי משקיעים צעירים. בשיאה, זינקה רובינהוד לשווי של 40 מיליארד דולר, אלא שמאז היא קרסה ביותר מ־70% ונסחרת כעת בשווי הנמוך ב־40% משוויה בהנפקה. כאשר רובינהוד - שלה 22 מיליון משתמשים פעילים לעומת 2.14 משתמשים של איטורו - שווה 17 מיליארד דולר, כיצד ניתן להצדיק שווי של 10 מיליארד דולר למתחרה הישראלית?

איטורו ורובינהוד פועלות באותו שוק, אך עד השנה החברה הישראלית לא פעלה בארה"ב בעוד רובינהוד חזקה בשוק האמריקאי. 70% מהכנסות איטורו מגיעות מאירופה, שם היא נחשבת לאפליקציה פופולרית מאוד. החברה לא פועלת בישראל, אף שהיא מעסיקה כאן 1,100 עובדים מתוך 1,700 עובדיה. איטורו הוקמה ב־2007 על ידי האחים רונן ויוני אסיא, המנכ"ל שלה. בשנה האחרונה היא משקיעה מאמצים אדירים להיכנס לשוק האמריקאי, לאחר שקיבלה את הרישיון לפעול בו בסוף 2019.

בסוף הרבעון שלישי הגיעו 13% מהכנסותיה מהיבשת (כולל אמריקה הלטינית שם היא כבר פעלה בעבר - ס"ש) לעומת 6% בתחילת השנה. דווקא בצד הביצועים העסקיים איטורו מקדימה את התחזיות שסיפקה במרץ וזה פועל לטובתה במגעים מול המשקיעים. המחצית הראשונה של 2021 היתה חלומית מבחינתה וכבר במהלכה היא הגיעה להכנסות של 700 מיליון דולר, כאשר לפי התחזית היא אמורה להציג הכנסות שנתיות של מיליארד דולר. ברבעון השלישי נרשמה האטה וההכנסות בו ירדו מול הרבעון השני, אך בחברה צפו זאת לאור הדינמיקה בוול סטריט ובשוק הקריפטו. גם רובינהוד דיווחה ברבעון השלישי על נפילה של 35% בהכנסות מול הרבעון הקודם, ותלתה זאת בעיקר בהאטה במסחר בקריפטו - ספציפית בדוג'קוין - שמהווה חלק גדול גם מהמסחר באיטורו.

אם בשורת ההכנסות עשויה החברה הישראלית להגיע השנה כבר ליעד 1.2 מיליארד דולר ב־2022, הרי שבשורת הרווח המצב זוהר פחות. על פי התחזית ה־EBITDA השנתי אמור לעמוד על 15 מיליון דולר. בשני הרבעונים הראשונים היה נדמה כי לא תהיה בעיה לעמוד ביעד עם רווח של 69 מיליון דולר, אך ברבעון נרשם EBITDA שלילי של 25 מיליון דולר, כך שברבעון הרביעי היא חייבת להציג תוצאה זהה לפחות כדי לעמוד בציפיות. מעבר להוצאות הקשורות בספאק, רושמת איטורו הוצאות חשבונאיות גבוהות (60 מיליון דולר ברבעון השלישי) בגין הקצאת אופציות לעובדים וגם משקיעה משאבים גדולים בחדירה לשוק האמריקאי. על רקע זה הוכפלו הוצאות התפעול שלה ל־203 מיליון דולר ברבעון.

המשקיעים רוצים אקזיט

לאיטורו עדיין יש בקופה 370 מיליון דולר, כך שהיא יכולה להרשות לעצמה להתנהל גם ללא גיוס בתקופה הקרובה. עם זאת, מדובר בחברה ותיקה למדי שבעלי המניות שלה - בהם קרן BRM של האחים ברקת; חמי פרס, שותף מייסד בקרן הון סיכון פיטנגו; ומשקיע ההייטק הוותיק אדי שלו; - כבר רוצים לראות אקזיט משמעותי. מעבר לכך, הפיכה לחברה ציבורית אמורה לסייע לאיטורו לחזק את המותג שלה מול רובינהוד.

מאיטורו נמסר: "החברה נמצאת בתהליך מעבר לחברה ציבורית, באמצעות מיזוג עם חברת FinTech V. אנחנו עובדים עם כל הגורמים הרלבנטיים, כדי להשלים את התהליך בהקדם האפשרי".