")

")

פרשנותכשהמשק הישראלי רותח, האינפלציה בלתי נמנעת

פרשנות

כשהמשק הישראלי רותח, האינפלציה בלתי נמנעת

עם צמיחה מהגבוהות במערב, שפל היסטורי באבטלה ועלייה דרמטית בביקושים – עליות המחירים בישראל הן תוצאה טבעית. לכך מצטרפים הסכם השכר עם המורים והסכמים שייחתמו בעקבותיו. כל אלה מלמדים שהאינפלציה לא תיעלם

1. להסכם השכר היקר מאוד (כ־4 מיליארד שקל) שנחתם אתמול בין המורים לאוצר יש משמעות מאקרו כלכלית. הוא פותח פתח להסכמי שכר יקרים נוספים הנמצאים בקנה. כעת "הצעירים" של המגזר הממשלתי והציבורי נושאים עיניים ל"צעירים" של מערכת החינוך: רופאים, אחיות, עובדים סוציאלים, כבאים, ומי לא. הם ייכנסו למו"מ עם "תקדים כתוב": יש קבוצה של צעירים שקיבלו תוספת של 30%, מדוע לא מגיע גם להם?

כבר אתמול פרסם בנק מזרחי בסקירתו המאקרו־כלכלית כי "הסכם שכר עם המורים צפוי להביא להעלאות נוספות במגזר הציבורי, ומהווה להערכתנו רכיב חשוב בחשש מנפילה לספירלה אינפלציונית". כלכלני הבנק מתכוונים לאותו מנגנון שמזין את עצמו ופועל כך: העלאות המחירים במוצרים מסוימים, "נדבקות" לשאר הסעיפים במדד, האינפלציה עולה, כוח הקנייה של העובדים נשחק, העובדים דורשים העלאת שכר (פיצוי על אובדן כושר הקנייה), השכר עולה (יקור תשומות הייצור), רווחי הפירמות יורדים, כתוצאה מכך הפירמות מעלות מחירים, זה גורם לעליית האינפלציה וחוזר חלילה. זה הסיכון המאקרו־כלכלי בהסכם שנחתם אתמול.

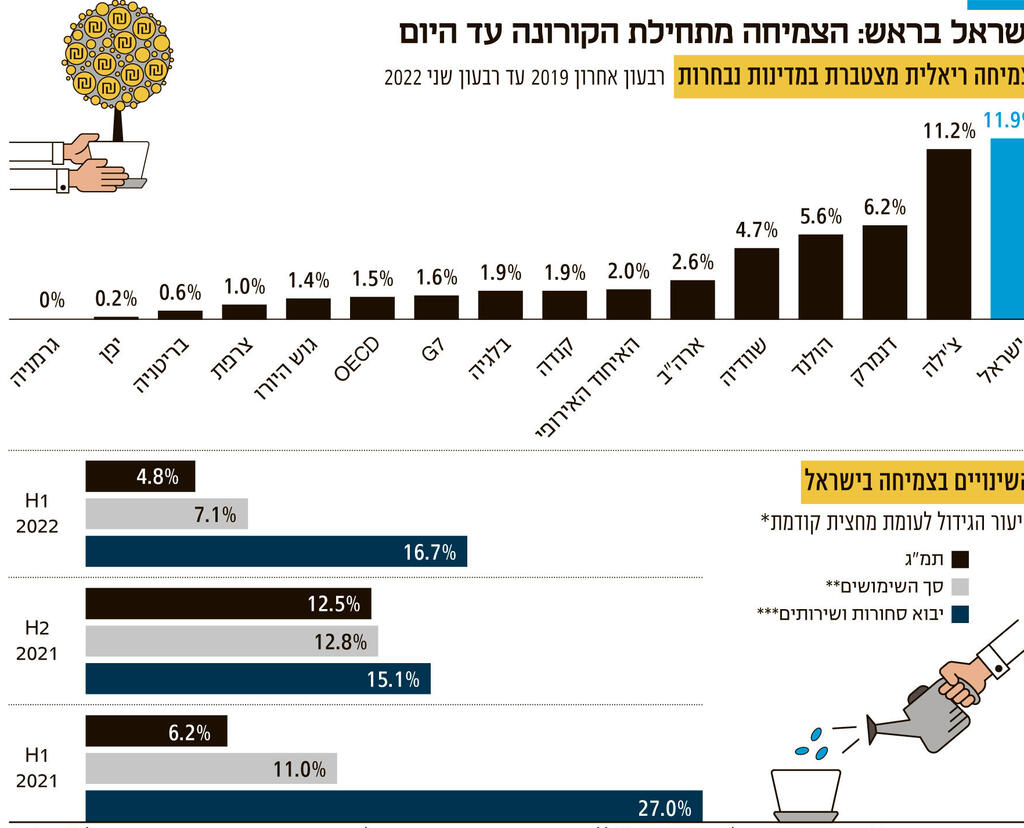

2. ארגון ה־OECD ריכז השבוע את נתוני הצמיחה לרבעון השני של שנת 2022 של הכלכלות החברות בארגון. ישראל דורגה במקום השני עם גידול של 1.7% בתמ"ג (לעומת הרבעון הראשון של 2022, שיעור רבעוני) אחרי הולנד (2.6%). הנתון לא הפתיע שכן הלשכה המרכזית לסטטיסטיקה פרסמה לפני שבועיים את הצמיחה של ישראל מול מדינות מפותחות ודירגה אותה במקום הראשון (הולנד לא נכללה שם).

ב־OECD חישבו גם את שיעור הצמיחה הריאלית "המצטברת" מאז פרוץ הקורונה (סוף 2019) ועד היום (רבעון שני 2022), ולא בכדי. מאז התפרצות המגפה, הכלכלה הגלובלית כבר חוותה את העליות והמורדות החדות במאה האחרונה. אחרי מגפה שלא נראתה יותר מ־100 שנים וגם מלחמה שאין לה אח ורע ב־70 שנים האחרונות, ה־OECD מבקש לעקוב אחרי ההתפתחויות "מאז ועד כה" תוך ניכוי ונטרול התזוזות החדות והרעשים באמצע. החישוב נעשה לגבי כמה כלכלות גדולות ועבור הארגון כולו.

"כלכליסט" פנה ל־OECD וביקש לקבל את "מדד הצמיחה המצטברת" גם עבור ישראל. ההנחה היא שישראל תהיה מדורגת גבוה מאוד: היא הרי נפגעה יחסית מעט בחודשים שהסגרים הכו חזק, והתאוששה מהר בחודשים של פתיחת המשק. זאת, בגלל הזינוק בביקושי ההייטק והמדיניות הפיסקאלית המאוד מרחיבה: בעיקר הזנקת ההוצאה הממשלתית הן לצרכים רפואיים והן לתמיכה בעובדים ובחברות.

התוצאות שהתקבלו לא מפתיעות: ישראל מדורגת במקום הראשון במערב עם צמיחה מצטברת של כ־12% בכל התקופה לעומת צמיחה ממצועת של 1.5% בלבד (כמה מדינות בודדות טרם מסרו נתונים).

3. ניכרת במיוחד העלייה בקצב הצמיחה של התמ"ג כאשר מסתכלים לפי מחציות. הסתכלות כזאת מאפשרת להתעלם מהשינויים בין רבעונים, שם יש הרבה יותר תזוזות כמו ברבעון הראשון של השנה שבו נרשמה ירידה של ממש בתוצר לעומת הרבעון הקודם. בשלוש המחציות האחרונות (מחצית ראשונה של 2022 ושתי המחציות של 2021) קצב הצמיחה הגיע ל־6%, 12.5% ו־5% בהתאמה, וזהו קצב מהיר מאוד.

ערב הקורונה (עד תחילת 2020) קצב הצמיחה הריאלי בין המחציות (האחרונה של 2018 ושתי המחציות של 2019) נע בין 2.8% ל־3.7%. כלומר, לא רק שהמשק הישראלי צומח אלא שהוא צומח יותר מקצב הצמיחה ארוך הטווח, או מה שמכונה הצמיחה הפוטנציאלית שלו.

לפיכך, יש הסכמה די רחבה כי במשק הישראלי נוצר "פער תוצר חיובי" (Positive Output Gap), מצב המתרחש כאשר התוצר בפועל הוא גבוה מהתוצר הפוטנציאלי. "זה קורה כאשר הביקוש גבוה מאוד, וכדי לענות על הביקוש הזה, מפעלים ועובדים פועלים הרבה מעל היכולת ונקודת היעילות המקסימלית שלהם", מגדירים זאת כלכלני קרן המטבע הבינלאומית (IMF).

גושפנקה למצב הזה ניתן היה לקבל בהסבר שהעניקו חברי הוועדה המוניטרית של בנק ישראל בהודעה על ההחלטה הדרמטית לעלות את הריבית ב־0.75%, קצב שלא נראה כאן 20 שנה. "במשק הישראלי נמשכת פעילות כלכלית איתנה ושוק העבודה מוסיף להיות הדוק ומצוי בסביבת תעסוקה מלאה", כתבו.

אכן נראה כי מה שמכונה Economic Slack, מונח המתאר את כמות המשאבים במשק שאינם בשימוש, הוא אפסי. גם התופעה של שפל היסטורי באבטלה כאשר בד בבד שיעורי התעסוקה והמשרות הפנויות במשק גדלים במקביל מצביעה על אותו כיוון: התחממות. לפי הספר, התוצאה של כלל הדברים יחד היא אחת: אינפלציה.

4. השאלה שהתעוררה בתקופה האחרונה ומעסיקה לא מעט את הקהילה הכלכלית – וראינו זאת בסוף השבוע האחרון בכנס הנגידים השנתי בג'קסון הול – היא האם עודף הביקוש הזה והאינפלציה שהגיעה בעקבותיו הם פרי תוצר של זעזוע היצע (מחסור בחומרי גלם ועובדים, שיבוש בשרשראות האספקה) או שמא עדיין מוסבר ברובו על ידי ביקושים ערים אשר שורשיו טמונים עוד במשבר הקורונה (מדיניות תקציבית מאוד מרחיבה וביקושים כבושים שעוד ניתן לממן אותם על רקע עודף הכסף שנוצר אז).

התשובה תלוית מדינה. ד''ר חוליאן די ג'יובאני מהבנק המרכזי של ניו יורק פרסם השבוע מחקר שבו מצא כי במקרה של ארה"ב, כ־60% מהאינפלציה בארה"ב מוסברים על ידי ביקושים גבוהים ורק 40% ממשבר ההיצע על רקע המגפה והמלחמה באוקראינה. ישראל לא נכללה במחקר אך לפי הנתונים האחרונים של הלמ"ס, ניכר כי לצד זעזוע ההיצע, הביקושים במשק ערים ביותר, כולל הביקושים מחו"ל לרבות להייטק שלנו: סך השימושים (הביקושים) גדלו בשלוש המחציות האחרונות בשיעורים גבוהים מהתוצר עצמו – 11%, 13% ו־7% בהתאמה. איך? כי היבוא זינק בקצב מסחרר (27%, 15% ו־17%). כלומר, מה שלא יוצר בארץ נרכש מחו"ל. המשמעות היא שגם בישראל האינפלציה מובלת בעיקר על ידי הביקושים.

מבחינת מדיניות זה היינו הך, כפי שהגדיר זאת "הכוהן הגדול" של המדיניות המוניטרית, יו"ר הפד ג'רום פאוול, בסוף השבוע: "נכון שהאינפלציה הגבוהה הנוכחית היא תוצר של ביקושים ערים אך גם של היצע מוגבל כאשר הכלים של הפד עובדים בעיקר על ביקוש. אך כל זה לא מפחית את האחריות שלנו לבצע את המשימה שהוטלה עלינו, וללא תנאים: יציבות מחירים. לכן, המשימה היא בפירוש למתן את הביקוש כדי שיתיישר טוב יותר עם ההיצע. אנחנו מחויבים לעשות את העבודה הזו". לכן, גם בארה"ב בדומה לישראל הריבית תמשיך לעלות לעוד זמן מה.

המסר השני החשוב בהקשר הזה הוא זה שנתנה פרופ' גיטה גופינאת, מספר 2 ב־IMF, באותו אולם בג'קסון הול כמה שעות לפני פאוול: "הסיכונים לאינפלציה עולים משמעותית בכלכלה חמה".