")

")

פרשנותמיתון? פאוול ישתמש בנשק הריבית עד שתושלם המשימה

פרשנות

מיתון? פאוול ישתמש בנשק הריבית עד שתושלם המשימה

הנאום הקצר והחד בכנס הכלכלי בג'קסון הול, הבהיר כי יו"ר הפדרל ריזרב נחוש להמשיך ולהעלות את הריבית כל עוד האינפלציה לא חוזרת אל תוך היעד, וזאת גם במחיר של מיתון; השווקים הבינו את המסר: המדדים קרסו ומדד הפחד זינק בכ־18%

1. גם בשנים עברו המפגש המסורתי בג'קסון הול של ראשי הכלכלה הבינלאומית היה חשוב ומשך את תשומת הלב העולמית. אלא שהפעם זה היה אחרת מכמה סיבות. בניגוד למה שנהוג לחשוב, בג'קסון הול לא מתקבלות החלטות באופן פורמלי והמפגשים מיועדים לדיונים בנושאי מדיניות מאקרו־כלכלית בכלל ומדיניות מוניטארית בפרט ברמה העמוקה ביותר.

בעיירת נופש פסטורלית נפגשים כלכלנים, פיננסיירים, אקדמאים, נציגי ממשלה, אנשי תקשורת וגם בנקאים מרכזיים מחו"ל. בין היתר היה אפשר למצוא בו גם את נגיד בנק ישראל אמיר ירון. בשיא המפגש שארך שלושה ימים עמד נאומו של יו"ר הפדרל ריזרב (הפד) ג'רום פאוול שהבהיר מה הכוונות והמדיניות של הכלכלה החשובה והגדולה בעולם בטווח הארוך. ובפשטות, מה היא האסטרטגיה או מה היא הבשורה לעתיד. אלא שכאמור, הפעם זה היה אחרת.

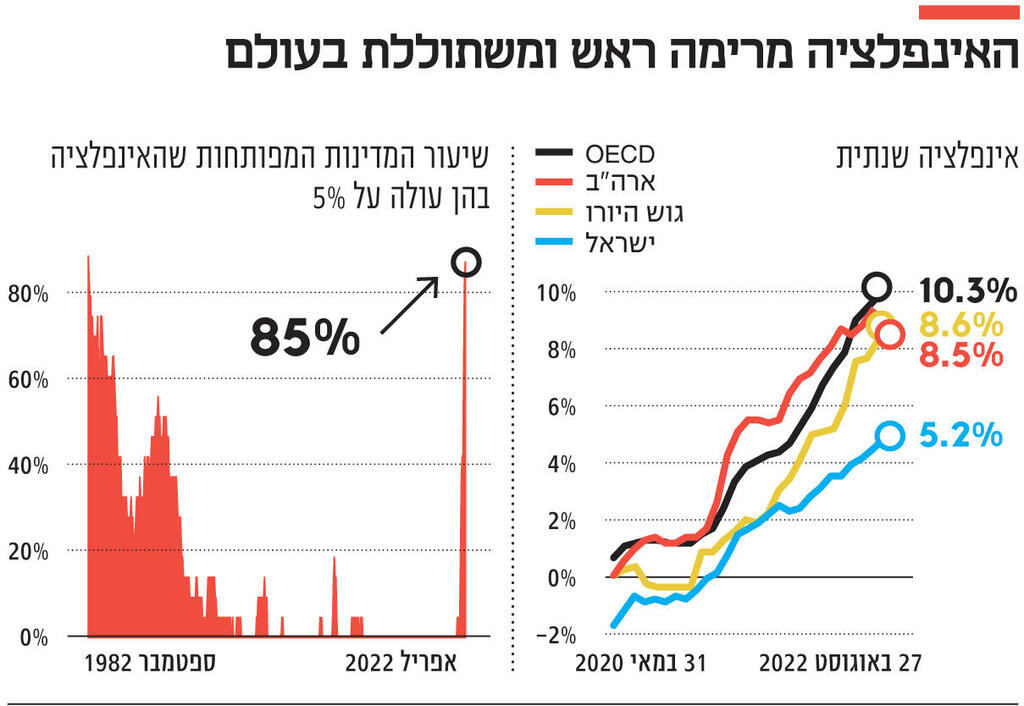

בנאומו האחרון, לפני שנה, האני מאמין שפאוול הציג לאומה היה שגוי. המסר היה אז כי האינפלציה בארה"ב "זמנית" ולכן היא תחלוף. זו לא היתה טעות "טכנית" או "אקדמאית". על הטעות הזו הוא שילם מחיר יקר ולא רק הוא: ייתכן כי גם הבנק המרכזי וחמור מכך, האזרח האמריקאי שילמו את המחיר. רק עתה מבינים את גודל והיקף הפספוס שם, כשעדיין לא התברר עד כמה יקר הוא יהיה.

בנוסף, הציבור מבולבל ולא כל כך קל לפצח את השילוב המשונה של הנתונים שאמורים לצייר את תמונת המאקרו של הכלכלה האמריקאית: אינפלציה בשיא של 40 שנה כאשר המדד האחרון שוב ירד אך ה־PSE (מדד הצריכה הפרטית שמשמש את הפד יותר מהמדד המחירים לצרכן) ממשיך לעלות, שפל באבטלה תוך עלייה בלתי צפויה ביצירת משרות חדשות, כולל שני רבעונים רצופים של צמיחה שלילית. וצמיחה כזו היא ההגדרה המקובלת בעולם של מיתון אך לא בארה"ב שלה שיטה ייחודית לקביעת שינוי במחזור העסקים. בקיצור, סלט אחד גדול, בעוד כולם מבקשים לקבל מסר ששופך קצת אור על האניגמה של המצב.

על כל אלה יש להוסיף כי בעקבות אותו פיספוס משונה לפני שנה, הקהילה הכלכלית נחצתה לשניים: אלו שסברו כי פאוול מתכוון לתת את הנאום ה"ניצי" ביותר שהיה ניתן לעלות על הדעת וזאת כי הוא ירצה "לתקן" את התקלה של 2021; ומנגד, כלכלנים רציניים כמו יאן הציוס, הכלכלן הראשי של גולדמן זאקס, שהסביר כי אחרי העלאות הריבית הכל כך אגרסיביות עד עתה, פאוול מתכוון להוריד קצת את הרגל מהדוושה מחשש להוביל במו ידיו את הכלכלה הריאלית למיתון של ממש ול"הגזמה" בצמצום המוניטרי. במילים פשוטות, האמריקאים באמת רצו לשמוע "מה הלאה" וחיכו לבשורה של ממש, לנקודת אור.

2. אחרי שהזהיר כי הוא מתכוון להיות מאד קצר וקולע, בתוך פחות מ־9 דקות, הצליח פאוול לפזר את כל הערפל ולא להשאיר אפילו טיפה אחת ממנו כאשר הוא נותן נאום ניצי קשוח, בו הוא מצטט כמה פעמים לא אחר מאת נגיד הפד האגדי פול וולקר.

מדובר באיש שהחליט לעצור את האינפלציה בכל מחיר והזניק את הריבית של ארה"ב לרמות היסטוריות (מעל 20%), ובד בבד גם הכניס את ארה"ב למיתון (1982-1980) תוך העלאת האבטלה (מעל 10%). אחרי שהפך ל"הורס המסיבות הלאומי", בסוף, הוא הצליח: ב־1983, הוא החזיר את האינפלציה אל מתחת ל־3% והיא נשארה תחת שליטה עד לשנה האחרונה.

לכן, מי שהתלבט האם פאוול הולך להיות יותר ניצי או פחות, קיבל תשובה חד־משמעית והשווקים הבינו זאת היטב ובמהרה: המדדים קרסו ביותר מ־3% מיד אחרי הנאום כאשר מדד הפחד זינק בכ־18%.

מי שתהה האם פאוול יעלה את הריבית ב־0.5% או ב־0.75% בישיבה הבאה - קלט את המסר: החל מעתה, כדאי לחשוב שזה יהיה כנראה 0.75% ולתקופה ארוכה מאוד. או ליתר דיוק: זה ממש לא משנה אם זה יהיה 0.75% עכשיו או 0.5% בפעם הבאה, במצטבר, זה כנראה יהיה 1.25%. וזה יקרה כמה וכמה פעמים עד שהאינפלציה תעלם.

ואם זה כרוך במיתון? אז כנראה יהיה גם מיתון בכלכלה הגדולה בעולם. וזה גם יהיה "כרוך בכאב" הדגיש יו"ר הפד לא פעם בנאומו.

3. מעבר למסרים המיידים, פאוול גם סיפק את שלושת הלקחים שלו מהאינפלציה הנוכחית, אלה אשר תומכים באופן בלתי מעורער באסטרטגיה הניצית שתאפיין, וכבר מאפיינת, את הפד כעת. הלקח הראשון הוא כי בנקים מרכזיים לא רק שמסוגלים אלא שהם גם חייבים לרסן את האינפלציה, לרבות זו שאנו עדים לה כעת. גם כאשר היא פרי תוצר של זעזועי היצע יותר מאשר זעזועי ביקוש, והכלים של הפד משפיעים בעיקר על הביקוש. פאוול שב והדגיש כי למרות שהבעיה היא בעיקר בצד ההיצע, "אין זה אומר כי לפד יש פחות אחריות להשיג את יעד יציבות המחירים שלנו". כלומר, פאוול פסל על הסף את הטענה לפיה בנקים מרכזיים לא יכולים באמת להשפיע על האינפלציה הנוכחית כי מדובר ב"משבר היצע" והבנקים המרכזיים לא באמת יכולים "להוזיל את הנפט". הנרטיב הזה, ירד מהפרק.

הלקח השני הוא כי לציפיות לאינפלציה של השחקנים הכלכליים עשוי להיות תפקיד מרכזי במסלול האינפלציה בפועל על פני זמן. פאוול מיהר לציין כי נכון לעתה הציפיות לאינפלציה מעוגנות היטב בתוך היעד בקרב כלל השחקנים: משקי בית, פירמות, חזאים ושחקני שוק הון. אך, בד בבד הבהיר כי זה לא מספיק ושוב חזר ללקחי שנות ה־80 ולוולקר, שהיטיב להסביר כמה הרסנית היא מציאות בה הציפיות להמשך הלעאת האינפלציה משתרשות בהחלטות הכלכליות של הציבור הרחב וגורמות לעוד יותר אינפלציה. יתרה מזו, הוא הדגיש כי ככל שהאינפלציה עולה יותר, כך הציבור צופה שהיא תישאר גבוהה יותר ליותר זמן - מעין מנגנון של הזנה עצמית. הלקח השלישי: יש ללחוץ על דוושת הריבית - וחזק - עד שהמשימה תושלם. כלומר, עד שהאינפלציה לא שבה לסביבה של 2% - הריבית תעלה. כאשר משלבים ומערבבים את כל המסרים, לרבות את "שלושת לקחי פאוול", מבינים את מהות ועצמת ה"שיקוי" שהוא רוקח.

4. המסרים קצרי הטווח הועברו באופן ברור וחד. אך ג'קסון הול כאמור, אינו אירוע בו נקבעת טקטיקות קצרות טווח או מתקבלות החלטות מיידיות, אלא פורום חשיבה לאסטרטגיות ארוכות טווח. המסר המרכזי הפעם, שהחל לחלחל כבר 48 שעות לפני נאומו של פאוול עצמו, הן על ידי פרשנים כלכליים וגם על ידי דמויות כלכליות בכירות כבר בעייריה הפסטורלית במדינת ויומינג - היה הרבה יותר עמוק. הוא גם נאמר בקיצור נמרץ על ידי פאוול עצמו: "בעיניי, המשק האמריקאי ממשיך להראות ביקושים חזקים. אנו נוקטים בצעדים נמרצים ומהירים כדי למתן את הביקוש כך שהוא יתואם בצורה טובה יותר עם ההיצע", אמר פאוול כאשר הוא דיבר על חוסר איזון בין ביקש והיצע גם בשוק העבודה. "כאשר הביקוש לעובדים עולה במידה ניכרת על ההיצע", הוא הדגיש "ברור שיש לנו עבודה בלמתן את הביקוש כדי שיתיישר טוב יותר עם ההיצע. אנחנו מחויבים לעשות את העבודה הזו", סיכם פאוול.

וזה האירוע המרכזי שככל הנראה מסמן מעל הכל עידן חדש בכלכלה הגלובלית: זה ההיצע, טמבל! בפרפרזה למסר של ביל קלינטון בקמפיין של 1992. אחרי הזנחה, התעלמות ויש יגידו זלזול של "צד היצע" - תוך התרכזות מופרזת בצד הביקוש - מקבלי ההחלטות חייבים לשנות פאזה. קרי, לשוב ולהתרכז בתהליכי הייצור, בשיקום הפריון (שצנח), בחיזוק שרשראות האספקה וכמובן בטיפול משבר האקלים שמסכן הפקה רציפה של חומרי גלם. כל עוד ההיצע לא ישתקם, בנקים מרכזיים יאלצו לחתוך את הביקוש כיד לצמצם עודפי ביקוש. אלא שהשיקום האמיתי ב"היצע" אינו בידי בנקים מרכזיים - אלא של הממשלות.

כפי שפרופ' אגוסטין קרסנטס יו''ר ה־BIS ומי שמכונה "נגיד הנגידים" היטיב לתאר - בעידן הקודם ההיצע הגיב לשינויים בביקושים. במילים פשוטות, תמיד היה רק תגיד כמה אתה רוצה. כל עוד המערכת התאפיינה בשלום עולמי" וביציבות, הגלובליזציה פרחה והיה אפשר לייצר איפה שהיה הכי זול, מאות מיליוני אסייתים יצרו בשכר רצפה, הטכנולוגיה התקדמה וקיצצה עלויות, והיא גם אפשרה לייצר יותר - הכל התנהל על מי מנוחות (יחסית). אלא ש־3 אירועים חיוניים ולא צפויים הפכו את הקערה על פיה: מגפה, מלחמה וגם החרפה מהירה של משבר אקלים ששיבשו את כל תהליכי הייצור - חומרי גלם ועבודה - ואת שרשראות האספקה העולמיים שהגיעו עוד לפני 2020 לשפל חדש.

5. מקבלי החלטות התעלמו מכלל הסיכונים שהפכו לבולטים יותר לקראת מרץ 2020. "הרוחות הגביות הפכו לרוחות נגדיות", הסביר קרסטנס שהודה כי "ההשלכות על האינפלציה של היצע שכבר לא יכולה היה לעמוד בקצב הביקושים תפסו רבים מאיתנו לא מוכנים". הוא גם הזהיר כי ייתכן שזה יקח הרבה יותר זמן ממה שחשבנו. אחרי שממשלות העולם החליטו "לכבות" את הייצור העולמי כדי לעצור את המגפה, כולנו מבינים היום כי האיתחול היה קשה גם כי לא מספיק השקיעו ביכולות הייצור ושרשאות האספקה היו שבריריות ביותר, בעיקר אחרי התפרצות המלחמה באוקראינה. "יותר מדי זמן התעלמנו מסימני שבריריות ההיצע (האספקה). חיזוק הפריון והגברת הגמישות והחוסן של שרשרת ההיצע יצטרכו למלא תפקיד גדול יותר בעיצוב המדיניות בעתיד", כותב קרסנטנס שמודה כי "רוב הממשלות איבדו את התיאבון לרפורמות מבניות קשות מבחינה טכנית ולא פופולריות מבחינה פוליטית אשר תמכו בירידה בפריון".

המסר מג'קסון הול הוא כי העולם משתנה מול עינינו והשינויים שאנו עדים להם אינם תומכים בריסון האינפלציה. גלובליזציה בנסיגה, המתיחות הגיאופוליטית הגלובלית בעלייה. השינוי הדמוגרפי רומז כי השפע בידיים עבודות לא יהיה כמו פעם. בניגוד מוחלט למסר שיצא מויומינג בשנה שעברה, נראה כי האינפלציה רחוקה מלהיות זמנית וייתכן כי מה שהיה "חולף" באמת היה אותם שני עשורים שלא סבלנו ממנה.