הממשלה זנחה את הדיור, הציבור נוהר למשכנתאות

זינוק בהיקף המשכנתאות שנלקחו בחודש פברואר, המשיך את מגמת ההאצה שאפיינה את שנת 2020; חלקן של המשכנתאות במינוף גבוה הולך וגדל; על אף זינוק של פי 10 בהפרשות להפסדי אשראי בעקבות משבר הקורונה, הרווח הנקי של הבנקים מפעילות המשכנתאות אשתקד עמד על 1.7 מיליארד שקל

משבר קורונה? אין ממשלה ותקציב? נדמה ששום דבר לא עוצר את השעיטה קדימה של שוק הדיור, ועמו שוק המשכנתאות. אחרי ש-2020 היתה שנת שיא במשכנתאות, על אף המשבר הכלכלי, אם שנת 2021 תימשך כמו שהיא החלה, השיא יישבר.

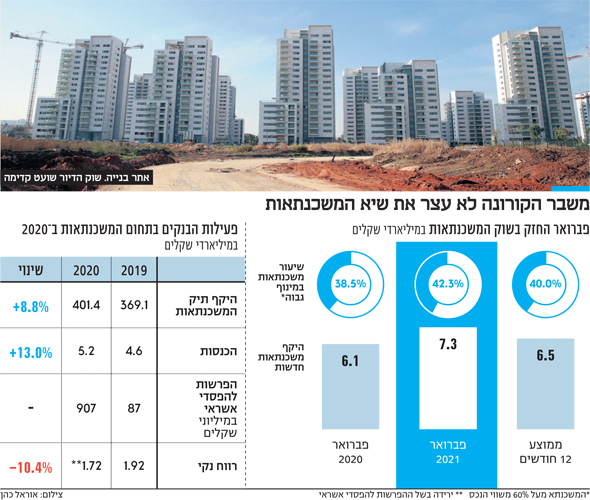

מנתוני בנק ישראל שפורסמו לפני החג עולה כי בחודש פברואר נלקחו משכנתאות בהיקף של 7.3 מיליארד שקל - זינוק של כמעט 19% לעומת פברואר אשתקד. העלייה הזו נובעת גם מגידול בכמות העסקאות, אך גם מכך שחלקן של המשכנתאות שבמינוף גבוה הולך וגדל.

אם היקף המשכנתאות במינוף גבוה - בהיקף של מעל 60% משווי הנכס - היוו 32% מהשוק בשנת 2018, בשנה שעברה חלקן כבר הגיע לכמעט 40% (39.8%), והמגמה הזו נמשכת גם בשנת 2021.

| |||

בחודש פברואר נרשם שיא של העשור האחרון ולפיו 42.3% מהמשכנתאות שנלקחו היו במינוף גבוה. אולם במערכת הבנקאית וגם בבנק ישראל לא מוטרדים מהנתונים, ואומרים כי מדובר עדיין בנתונים סבירים, בוודאי בהשוואה לרמות המינוף המקובלות בעולם. "השוק בישראל עדיין שמרן מאוד, והעלייה הזו היא במסגרת הסיכון הסביר", אמר באחרונה המפקח על הבנקים יאיר אבידן בראיון ל"כלכליסט". בבנקים מציינים כי הביקושים הגבוהים נמשכים גם בחודש מרץ. ישנם מספר הסברים לכך, אולם נראה שההסבר המרכזי הוא שאין באופק תוכניות חדשות להגדלת היצע הדירות.

בתחילת הקדנציה של שר האוצר לשעבר משה כחלון נרשמה האטה בקצב עליית המחירים וגם בהיקף המשכנתאות החדשות מתוך ציפייה שתגיע תוכנית להפחתת מחירי הדיור. כחלון הוביל אז את תוכנית מחיר למשתכן. אפשר להתווכח עד כמה היא היתה אפקטיבית, אבל לפחות היתה באופק תוכנית מסוימת. היום אין תוכנית שכזו, גם כי כלל לא בטוח שתקום ממשלה, וגם כי אף מפלגה לא חרתה על דגלה או הציגה צעדים משמעותיים בעניין.

ולכן, היות שהביקושים לדירות בישראל ממילא גבוהים, והמחירים נמצאים במגמת עלייה - מעל 4% בשנה האחרונה - רוכשי הדירות לא ממתינים, וממהרים לסגור עסקאות. כמו כן, הריבית הנמוכה בשוק, שככל הנראה צפויה להימשך בתקופה הקרובה, מהווה גם היא כר נוח ופורה לנטילת משכנתאות.

בנוסף לכך, בחלק מהבנקים מציינים כי הם רואים באחרונה יותר פעילות של משקיעים בתחום הנדל"ן. אם בשנת 2020 חלקם של המשקיעים משוק המשכנתאות עמד על 11% בממוצע, הרי שבינואר־פברואר השנה השיעור כבר הגיע ל־13%-12%. ההערכות הן שפעילות המשקיעים בשוק הנדל"ן תצמח השנה.

ראשית, יש לזכור שהיקף הנזילות של הציבור גדל משמעותית בשנה האחרונה. היקף הפיקדונות בבנקים זינק ב־230 מיליארד שקל אשתקד, זינוק של 18%, וחלק מהכספים הללו יחפשו השקעות חדשות, בין היתר בשוק הנדל"ן. כמו כן הרפורמה במשכנתא בריבית הפריים, שמאפשרת הגדלה של החלק הזול במשכנתא, צפויה לדרבן משקיעים להיכנס לשוק, שכן הפחתת עלויות המימון, כלומר הוזלת המשכנתא, תשפר למשקיע את פוטנציאל התשואה בהשקעה.

כרגע "האיום" היחיד שעלול לצנן את שוק המשכנתאות יכול להגיע דווקא משוק האג"ח. התשואות בשוק האג"ח מהוות נקודת התייחסות לרמת הריבית המוצעת ברוב המסלולים במשכנתאות. בשבועות האחרונים נרשמה עליית תשואות בשווקים, שעלולה לייקר את ריבית המשכנתאות. עדיין רמת הריביות נמוכה, אולם אם מגמת עליית התשואות תתחזק, ההשפעה על שוק המשכנתאות יכולה להיות משמעותית.

הבנקים נותנים גז לשיווק משכנתאות

לצד הביקוש למשכנתאות, ישנו כמובן את צד ההיצע, וגם כאן הסנטימנט הוא חיובי. הבנקים רוצים למכור משכנתאות, וחלקם אף סימנו את השוק הזה כשוק שבו הם רוצים להגדיל את נתח השוק שלהם.

הסיבה לכך היא שמשכנתא נחשבת להלוואה בסיכון נמוך, היות שיש מולה נכס משועבד ששוויו גבוה משמעותית משווי ההלוואה. בנוסף לכך, מנועי הצמיחה של הבנקים בשנים האחרונות עדיין מקרטעים בעקבות משבר הקורונה - הביקוש לאשראי הצרכני ירד דרמטית אשתקד. ההערכות הן כי הוא יתייצב השנה, אך לא צפויה צמיחה משמעותית. גם בעסקים קטנים קיים סימן שאלה שכן לא ברור קצב ההתאוששות שלהם מהמשבר, ובכל אופן בבנקים פחות נלהבים לתת הלוואות למגזר זה בגלל רמת הסיכון שרק גדלה בשנה האחרונה.

אפשר להבין למה הבנקים נלהבים לתת משכנתאות. מבדיקת כלכליסט עולה כי הרווח הנקי מפעילות המשכנתאות בשנת 2020 עמד על 1.7 מיליארד שקל. מדובר אמנם בירידה של 11% לעומת הרווחים בשנת 2019, אולם הירידה הזו נבעה מגידול חשבונאי בהפרשות להפסדי אשראי, וגם ירידה זו נמוכה יחסית לזינוק בהיקף ההפרשות.

בתחילת משבר הקורונה אי־הוודאות וההיסטריה במשק היו בשיאן, ונוטלי משכנתאות רבים ביקשו להקפיא את תשלומי המשכנתא. בשיא הגיע היקף המשכנתאות המוקפאות לקרוב ל־100 מיליארד שקל.

גם הבנקים נבהלו מהממדים של ההקפאות, ועל רקע זה הגדילו דרמטית את היקף ההפרשות להפסדי אשראי, כדי לצבור כרית ביטחון למקרה של גל חדלות פירעון. וכך, אם בשנת 2019 עמד היקף ההפרשות להפסדי אשראי במשכנתאות על 87 מיליון שקל בלבד, אשתקד הסכום זינק ביותר מפי עשרה ל־907 מיליון שקל.

אולם מאז השוק התייצב: רוב המשכנתאות חזרו להיפרע כרגיל, כך שכיום היקף המשכנתאות הנמצא בדחיית תשלומים עומד על פחות מ־30 מיליארד שקל. כמו כן שוק הנדל"ן מפגין עוצמה, והמחירים ממשיכים לעלות.

כלומר, גם אם יהיו לווים שלא יתאוששו מהמשבר, הם יוכלו, במצב השוק הנוכחי, למכור את הנכס, להחזיר את מלוא המשכנתא, וכנראה שאפילו להישאר עם עודף. ולכן קיים סיכוי טוב, שחלק משמעותי מאותן הפרשות שבוצעו אשתקד יוכרו חזרה כהכנסות (ריקברי) בשנים הקרובות בדו”חות הבנקים. עם צמיחה בפעילות, רווחים נאים וצפי לריקברי בגין ההפרשות שבוצעו אשתקד, מה הפלא שהבנקים נותנים גז במתן משכנתאות. הדבר היחיד שעלול להעיב על החגיגה הוא המשך הלחץ מצד בנק ישראל והכנסת על כך שיפחיתו מחיר במסלול הפריים.

התפנית של מזרחי טפחות לאשראי עסקי

תחום המשכנתאות הוא התחום היחיד שבו כל הבנקים צמחו אשתקד. מבין הבנקים בלטו בצמיחה בנק הפועלים ובנק דיסקונט, שסימנו את התחום כיעד אסטרטגי להגדלת פעילות, וצמחו בו בקצב דו־ספרתי. בדיסקונט הגיעה הצמיחה לכמעט 15%, ושניהם הצליחו להגדיל את נתח השוק שלהם בתחום זה. אך עדיין השחקן הגדול בשוק הוא מזרחי טפחות החולש על מעל לשליש מהשוק.

מזרחי טפחות הגדיל השנה את נתח השוק שלו בתחום זה בעקבות רכישת בנק אגוד שאותה השלים אשתקד. עם זאת, בהסתכלות קדימה, בבנק שבו מעל 60% מתיק האשראי הם משכנתאות, מעדיפים להתמקד בעת הזאת בצמיחה בתחומים אחרים ובראשם האשראי העסקי.

לכן, לאור המגמות השונות בין מזרחי טפחות לבין שאר הבנקים, שסימנו את המשכנתאות כיעד אסטרטגי לצמיחה, ייתכן שמפת נתחי השוק תשתנה בשנים הקרובות. אולם עדיין קיים פער משמעותי בין מזרחי טפחות לבין בנק הפועלים, השחקן השני בשוק עם נתח שוק של 23.5%. כך שסביר להניח שיעבור זמן עד שהפועלים יאיים על תואר השחקן הגדול בשוק המשכנתאות.