")

ניתוח

וויקס עשתה כמעט הכל נכון, אז למה המניה מתרסקת?

החברה שמפעילה פלטפורמה לבניית אתרי אינטרנט זיהתה בזמן את מהפכת ה־AI ורכשה את הסטארט־אפ בייס44. אבל הצמיחה שלו מנפחת את העלויות, הפעילות המסורתית דורכת במקום וריקון הקופה לטובת בייבאק שיצר הפסדים לא מצא חן בעיני המשקיעים. אך יתכן שהם מחמיצים את הצפת הערך הפוטנציאלית של בייס44

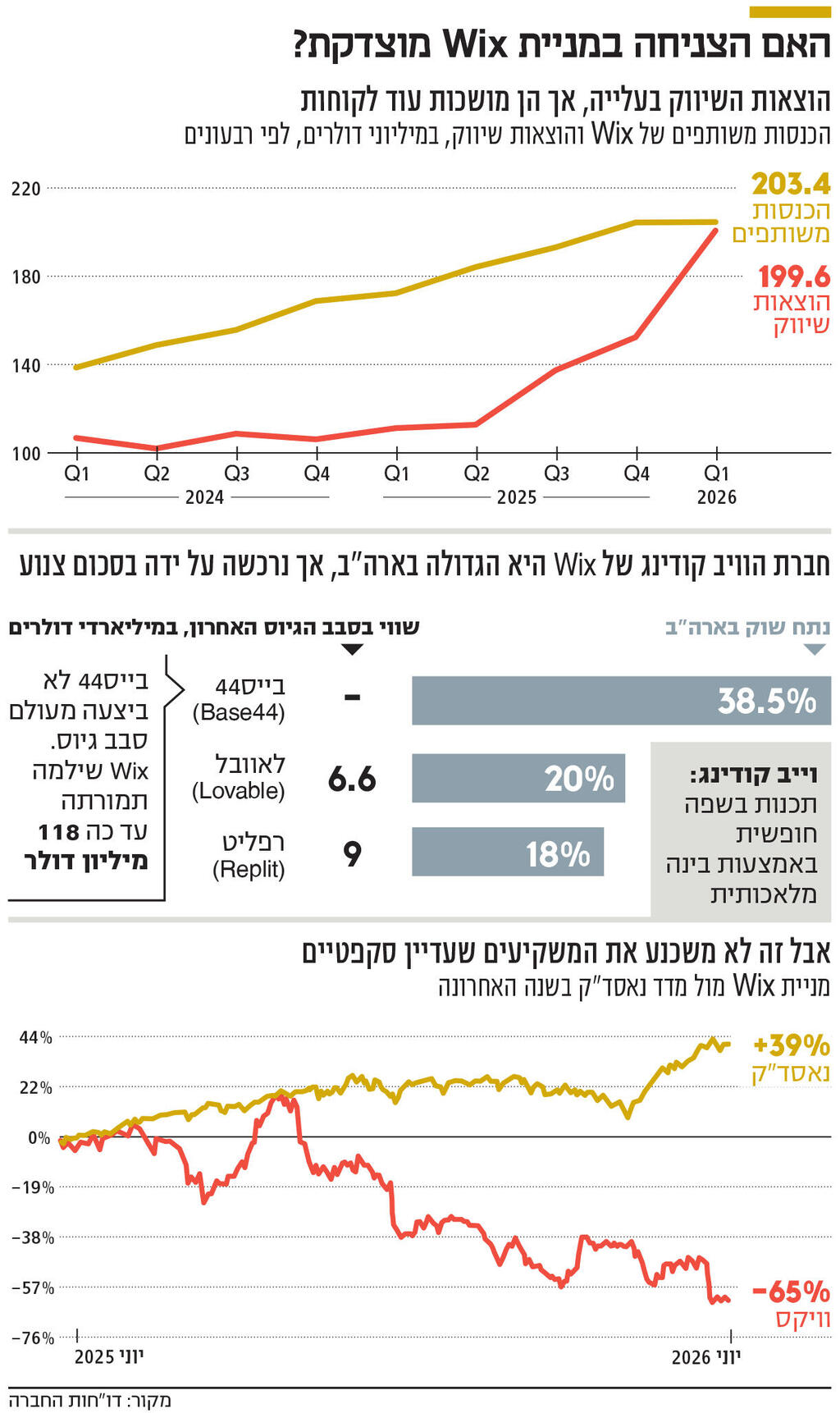

לא כך דמיינה הנהלת וויקס (Wix) שתיראה מניית החברה במאי 2026, כמעט שנה אחרי שרכשה את בייס44 (Base44) וחודש אחרי שהוציאה 1.6 מיליארד דולר לרכישת 30% מהון המניות הצף שלה. אבל התמונה שעולה מגרף המניה עגומה: מניית וויקס איבדה כמעט 50% מתחילת השנה ושווי השוק שלה עומד כעת על 2.2 מיליארד דולר, שפל של ארבע שנים.

לכאורה, וויקס — מחברות האינטרנט הישראליות הוותיקות והגדולות, שבשיא בתקופת הקורונה שוויה הגיע ל־20 מיליארד דולר — עושה הכל נכון. היא זיהתה את איום הבינה המלאכותית (AI) מוקדם, וכבר לפני שנה, עוד לפני שהחלה סערת אפוקליפסת ה־SaaS (תוכנה כשירות) שמטלטלת את מניות חברות התוכנה, היא רכשה את בייס44, סטארט־אפ הווייב־קודינג (תכנות באמצעות שפה חופשית) של מאור שלמה. עוד לפני זה היא קיצצה ב־40% את מערך השירות שלה לטובת פתרונות AI, מה שאיפשר לה לשפר את הרווחיות.

בחודשים האחרונים היא עשתה את מה שעשו כל ענקיות התוכנה המובילות ויצאה למהלך הצהרתי יקר של רכישה עצמית של מניות. אבל לא מדובר היה בעוד סכומים שגרתיים של כמה מאות מיליוני דולרים בשנה כפי שמקובל בחברות מסדר הגודל של וויקס, אלא 1.6 מיליארד דולר שדי רוקנו את קופת המזומנים שלה. הכל כדי לאותת למשקיעים: אנחנו מבינים שאתם מתמודדים עם חרדות קיומיות לגבי עתיד חברות התוכנה, אבל תראו את הצעדים שלנו ותבינו שאנחנו יודעים מה אנחנו עושים.

הסערה החרדתית המושלמת

למה כל הצעדים האלה לא עובדים בינתיים לוויקס ומה יכול לשנות את הכיוון? באופן אירוני וויקס היא אפילו לא בדיוק חברת SaaS קלאסית. כחברה שהחלה את דרכה כפלטפורמה להקמת אתרי אינטרנט, והיום מיועדת בעיקר להקמת חנויות אונליין, היא משלבת בין הכנסות ממנוי על חלק מהשירותים שהיא נותנת במודל פרימיום (Freemium), שבמסגרתו הקמת האתר בפלטפורמה שלה היא חינמית, אבל שירותים נוספים, כמו נפח אחסון גדול יותר או הוספת פיצ'רים לאתר, הם בתשלום חודשי.

אבל חלק משמעותי מההכנסות מגיע כבר מזמן מעמלות על עסקאות שמתבצעות על פתרונות הסליקה שלה. וויקס לא עובדת עם ארגונים גדולים, אלא עם לקוחות פרטיים, עסקים קטנים ובשנים האחרונות טיפחה בהצלחה את העבודה עם שותפים, פעילות הפרטנרס (Partners). פעילות זו — שבמוקד שלה נמצאים עסקים שבונים אתרים עבור אחרים, כמו סוכנויות דיגיטל או מפתחי תוכנה — איפשרה לה להקטין את עלויות רכישת הלקוחות והיוותה מנוע צמיחה חזק.

3 צפייה בגלריה

")

מייסדי Wix. מימין: נשיא החברה ניר זוהר והמנכ"ל אבישי אברהמי. מנסים לאותת לשוק שהם בטוחים לחלוטין בדרך של החברה

(צילום: אלן צצקין )

אלא שדווקא העובדה שוויקס לא עובדת עם ארגונים גדולים הופכת אותה לפגיעה יותר לטלטלה הגדולה שעובר כל שוק התוכנה. וויקס לא יושבת במרכז המערכות הארגוניות. בניגוד לחברות כמו סיילספורס או נייס, הפונקציות שהיא מבצעת בסיסיות הרבה יותר ולכן לא מדובר במה שמכונה system of record, כלומר תוכנה ארגונית מרובת פיצ'רים שנמצאת בהרבה מחלקות בארגון ובשימוש של עובדים רבים. אמנם רוב המשתמשים לא מעבירים את האתרים שלהם לפלטפורמות אחרות שמתחרות בוויקס, אבל מי שחושב על הקמת אתר היום יכול לעשות זאת לכאורה בקלות באמצעות כלי AI. מצד שני, לוויקס קל יותר להגיב כי לא מדובר בכלי מסורבל שדורש ליווי של הלקוחות הארגונים הכבדים. מה שהיא אכן עשתה ברכישת בייס44 תמורת סכום ראשוני של 80 מיליון דולר (שגדל מאז) כדי לתת ללקוחות העתידיים גישה לכלי תכנות מילולי פשוט מבוסס AI ללא צורך בידע מקצועי.

אלא שמה שמסתמן כעת הוא שהמהלך הצליח יותר מדי והיוצרות התהפכו. בייס44 מספקת את הסחורה וצומחת מעל ומעבר למצופה: במרץ היא הגיעה לאבן הדרך החשובה של 100 מיליון דולר בהכנסות ובמאי כבר נסקה ל־150 מיליון דולר. למעשה, לאור המספרים האלה נראה כי תוספת שריר הווייב קודינג מחפה על האטה משמעותית בצמיחת המוצרים המקוריים של וויקס עצמה. ברבעון הראשון זה כבר היה ניכר עם דריכה במקום בהכנסות מפעילות השותפים, אחד הדברים שהדאיגו מאוד את המשקיעים.

בוויקס הודו בשיחת וועידה עם האנליסטים אחרי פרסום הדו"חות הרבעוניים כי גם השותפים מאמצים בהתלהבות את בייס44. כנראה שזה קורה גם על חשבון וויקס הקלאסית. אלא שההצלחה של המיזם של שלמה, מילואימניק בן 30 שפיתח את כלי התכנות לבד כשמכר אותו לוויקס, עולה לחברה הרבה יותר מהצפוי. זה מתחיל בתשלומים נוספים לשלמה בהתאם להתקדמות אל עבר היעדים שלא פורטו על ידי וויקס במעמד הרכישה, אבל נחשפים ככל שבייס44 צומחת במהירות. ברבעון האחרון שלמה קיבל עוד 38 מיליון דולר, ולדברי ליאור שמש, סמנכ"ל הכספים של וויקס, החברה מפרישה סכומים נוספים לתשלומים עתידיים.

אבל זהו רק מישור אחד. ההצלחה של בייס44 באה עם תג מחיר גבוה, הן בעלויות המחשוב והן בעלויות השיווק. הרבעון הראשון, שתוצאותיו "זיכו" את וויקס בקריסה של 30% במניה, היה עמוס הוצאות בכל הסעיפים האלה. 20 מיליון דולר עלה לה רק הקמפיין הפרסומי בסופרבול, כאשר נעשו שתי פרסומות נפרדות עבור וויקס ועבור בייס44. מעבר לכך, הוציאה וויקס 90 מיליון דולר על רכישת לקוחות לפעילות החדשה, השקעה שצפויה להחזיר את עצמה בתוך 7—9 חודשים, ולכך עוד צריך להוסיף את עלויות המחשוב למשתמשים החינמיים של הווייב קודינג. למעשה, כל לקוח חדש רק מוסיף עלויות.

על רקע כל אלה, עלויות השיווק של וויקס כמעט והוכפלו ל־200 מיליון דולר ברבעון הראשון, ויחד עם הזינוק בעלויות המחשוב, הוצאות התפעול שלה קפצו ב־50% להיקף של 423 מיליון דולר. מדובר בשיעור של 35% מתוך ההכנסות, לעומת 21% ברבעון המקביל. הדבר תורגם להפסד תפעולי של 70 מיליון דולר והפסד של 57 מיליון דולר בשורה התחתונה, זאת לעומת רווח נקי של 34 מיליון הדולר בתקופה המקבילה.

")

ההצלחה המהירה, אך היקרה, הזו של בייס44 מאתגרת את הנראטיב שוויקס התאמצה לבנות מאז שהתאוששה בשנה האחרונה ממשבר "ההנגאובר" שפקד אותה עם סיום הקורונה. היא סיפרה למשקיעים שהיא אמנם כבר לא תוכל לצמוח בקצבים של 30% ויותר, כפי שעשתה בתקופת הסגרים כשכל מכולת מיהרה להקים חנות אונליין, אך הצמיחה המתונה יותר שלה, של 15%—20%, תהיה רווחית מאוד. כעת התרחיש הזה יורד מהפרק, גם בהנחה שההוצאה על הסופרבול היא חד־פעמית.

ככל שבייס44 תמשיך לצמוח, גם יתנפחו גם העלויות עבור וויקס. החברה אמנם השיקה בתחילת השנה גם את פתרון ה־AI שלה בשם הרמוני, והודיעה גם על כך שהיא מפתחת מודל שפה גדול משלה שיעבוד בעלויות נמוכות יותר, אבל זה עוד לא ניכר במספרים. בוויקס גם לא מפרטים את ההסכם עם שלמה, כך שהמשקיעים לא יודעים לאמוד את היקף התשלומים העתידיים שמגיעים לו.

ברמה הטכנית, לאחר הרכישה העצמית המאסיבית של המניות, קופת המזומנים של וויקס התכווצה ל־900 מיליון דולר, כך שסעיף הכנסות המימון שלה, שהגיע ל־19 מיליון דולר ברבעון הראשון, יקטן גם. אמנם מספר המניות הנמוך יותר יאפשר להציג רווח גבוה יותר למניה, אך במספרים אבסולוטיים יהיה קשה יותר להגדיל את הרווח. יתרה מכך, דווקא בשיא תקופת חוסר הוודאות סביבה, וויקס הופכת לחברה של חוב נטו, לאחר שגייסה מיליארד דולר באג"ח להמרה ב־2025 והוציאה את רוב המזומנים שלה כעת על הבייבאק.

כדאי למשקיעים להסתכל לארה"ב ושבדיה

ובכל זאת, גם עבור משקיע שסבור כי הפעילות המסורתית של וויקס תיאכל לגמרי על ידי AI ולכן לא מתמחר אותה, ראוי לתמחר את בייס44. לפי נתוני סימילרווב, החברה של שלמה כבר עבר בנתח שוק את המתחרות החזקות ביותר שלה, לאוובל (Lovable) ורפליט (Replit). המתחרה השבדית לאוובל גייסה בדצמבר האחרון לפי שווי של 6.6 מיליארד דולר ואילו רפליט האמריקאית השלימה גיוס לפי שווי של 9 מיליארד דולר במרץ האחרון. בעת הגיוס ציינה כי היא נמצאת בדרך לקצב הכנסות שנתי של 150 מיליון דולר. כלומר, היקף פעילות דומה לזה של בייס44.

לאור הערכות שווי אלה, ובהינתן הפער המקובל בין השוק הפרטי לציבורי, נדמה כי וויקס נענשה יותר מדי. זאת גם לאור העובדה שבניגוד לסטארט־אפים המתחרים בבייס44, היא מנוהלת על ידי צוות מנוסה שצלח מספר משברים, יודע לתת תשומת לב לצד התפעולי וגם למשמעת הפיננסית, וצבר ניסיון של מעל עשור בניהול חברה ציבורית. אולי, בצעד כמעט נואש, כדי להפוך ל"סקסית" יותר עבור המשקיעים ולהזכיר שהיא לגמרי במשחק של AI, כדאי לוויקס לשים את שלמה יותר בפרונט הניהולי ובכך להתחיל להציף יותר את הערך שהלך לאיבוד.