הסיכוי לרכוש דירה לא תלוי בך, אלא בהורים שלך

נתונים חדשים של משרד האוצר חושפים את המציאות המבהילה של העמקת הפערים הבין־דוריים בין מי שיש לו הון לבין מי שאין לו. לראשונה הוסיף האוצר את שכר ההורים של בני הזוג לחישוב המשכורות הדרושות לרכישת דירה, וגילה שגם בחישוב כזה מצבו של מעמד הביניים מידרדר

הנה חידה: איך זוג צעיר, עם הכנסה משותפת של 11.4 אלף שקל בחודש ברוטו, קונה דירת 4 חדרים בפתח תקווה ב־1.5 מיליון שקל? תשובות אפשריות: 1. הוא לא קונה; 2. הוא לוקח לפחות 70% אחוז מינוף; 3. הוא פורס את המשכנתא ל־30 שנה, לוקח את המקסימום שהוא יכול בריבית משתנה ומקווה לטוב; 4. ההורים שלו לוקחים הלוואה מקרן הפנסיה שלהם או ממשכנים את הבית בשביל לתת כסף לזוג הצעיר שרוצה לקנות דירה; 5. כל התשובות נכונות, או חלקן, תלוי מה רמת ההכנסה של בני הזוג ומה רמת ההכנסה של ההורים שלהם.

זוגות שלהורים שלהם יש כסף מצליחים לרכוש דירה

מחירי הדירות בלתי נסבלים. הם מעיקים בעיקר על זוגות צעירים שנמצאים בשלב בחיים שלהם שבו ההכנסות נמוכות יחסית וההוצאות גבוהות יחסית (בעיקר הוצאות הטיפול בילדים קטנים). ליתר דיוק, מחירי הדיור הגבוהים מעיקים בעיקר על זוגות צעירים שבאים ממשפחות לא מבוססות, כלומר ממשפחות שבהן ההורים לא יכולים לתת להם במתנה כמה מאות אלפי שקלים בשביל להגיע להון העצמי הדרוש לקניית דירה.

אפשר להסתכל על זה גם מהזווית ההפוכה - הזוגות הצעירים שבאמת מצליחים לרכוש דירות בישראל במחירים הנוכחיים הם בעיקר כאלה שלהורים שלהם יש כסף. לזוגות הצעירים האחרים יש שלוש אפשרויות: לגור אצל ההורים, לגור בשכירות או להתמנף מעבר לכל פרופורציה. האפשרות השלישית הולכת ונעשית קשה יותר, ככל שבנק ישראל מטיל עוד ועוד מגבלות על נטילת משכנתאות במינוף גבוה או בהחזר חודשי גבוה במיוחד.

לכן המסקנה היא שמחירי הדירות הנוכחיים אינם מהווים רק בעיה עכשווית, אלא גם יוצרים בעיה בין־דורית - בעיה של העמקת פערים בין מי שיש להם הון לבין מי שאין להם, ועכשיו גם קטנים הסיכויים שיהיה להם מתישהו בעתיד.

פערים עצומים בעלייה בשכר בשנים האחרונות

נתונים מסמרי שיער של משרד האוצר נותנים טעימה ראשונה מסוגה לגודל הפער הזה. בסקירה שפרסם האוצר באמצע חודש דצמבר על הרבעון השלישי של 2013 חלף מתחת לרדאר התקשורתי הסיפור הבא: למישהו שם באוצר נמאס לבדוק רק מה מספר המשכורות הדרוש לקניית דירה, מתוך הבנה שהמספר הזה לא מספר את הסיפור במלואו.

לכן החליטו באוצר לבדוק (מי שערכה את הבדיקה היא החוקרת גלית בן נאים מאגף הכלכלה באוצר) משהו אחר - כמה משכורות צריך בשביל לקנות דירה בתל אביב, או בשביל לקחת משכנתא לקנות דירה בעיר, כשמכניסים פנימה את השכר של הזוג הצעיר, אבל גם את השכר של ההורים שעוזרים לזוג לקנות דירה (וליתר דיוק, הואיל ומדובר כאן בחפירה ידנית וסיזיפית בנתוני רשות המסים, בן נאים לקחה רק את השכר של אביו של ראש המשפחה הצעירה, מתוך הנחה שהשכר שלו הוא אומדן טוב לרמת ההכנסה של המשפחה). התוצאות שהתקבלו מהממות.

זו רק טעימה, ממש לא נתונים שנותנים את התמונה המלאה, אבל גם הצוהר הקטן הזה שנפתח כאן מספיק בשביל שאפשר יהיה לדמיין איך נראית הבעיה הגדולה.

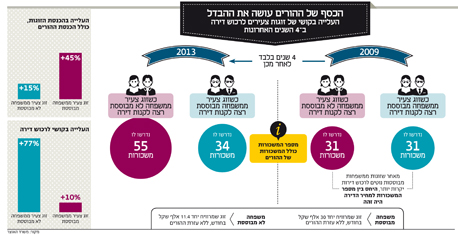

בשנת 2009, כשגל עליות מחירי הדיור היה בראשיתו - לזוגות צעירים ממשפחות מבוססות, עם הכנסה של 30 אלף שקל בחודש ברוטו לזוג הצעיר ללא השכר של ההורים, ולזוגות צעירים ממשפחות פחות מבוססות, עם הכנסה בינונית של 11.4 אלף שקל בחודש ברוטו לזוג הצעיר, ללא ההכנסה של ההורים - היו דרושות 31 משכורות בשביל לרכוש דירה במחיר חציוני בתל אביב (כלומר, דירה שהמחיר שלה הוא בדיוק באמצע טבלת מחירי הדירות בעיר, כשמביאים בחשבון גם דירות חדשות וגם יד שנייה).

אם המספר הזה נראה לכם נמוך באופן חשוד, זכרו שהוא כולל גם את הכנסת ההורים.

מה קרה מאז? מה שקרה הוא שבתוך ארבע שנים, עבור זוגות צעירים ממשפחות פחות מבוססות המספר הזה קפץ ל־55 (כלומר נדרשות להם 55 משכורות, כולל הסיוע של ההורים, בשביל לקנות דירה). עבור זוגות צעירים ממשפחות מבוססות המספר הזה עלה ל־34 בלבד. לא נעים, אבל לא נורא.

ובמספרים: גידול של 77% בקושי של זוגות צעירים שההורים שלהם לא עשירים במיוחד לקנות דירה, לבין גידול של 10% בלבד בקושי של זוגות צעירים עם הורים עשירים לקנות דירה. כלומר, מי שמלכתחילה היה לו קל יותר לקנות דירה - המשיך להיות לו קל יחסית לקנות דירה, ומי שמלכתחילה זה היה לו קשה - נעשה לו עוד הרבה יותר קשה.

איך נולד הפער הזה בתוך ארבע שנים בלבד? ככה: מחיר הדירות שרוכשים זוגות צעירים עם הכנסות בינוניות בתל אביב קפץ בתקופה הזו ב־100% (נומינלית, כלומר מבלי לקזז אינפלציה). במקביל, השכר שלהם - כולל השכר של ההורים - עלה בתקופה הזו בשיעור של 15% בלבד. ואצל המשפחות המבוססות? מחיר הדירות שהם קנו קפץ בתקופה הזו ב־54%, והשכר שלהם עלה, תחזיקו חזק, ב־45%, כולל השכר של ההורים. הנה, ככה נולד הפער.

הזוגות הפחות מבוססים קונים דירות יקרות יותר - אגב, בן נאים כותבת במפורש כי בשנים האחרונות הם קונים יותר דירות חדשות במקום יד שנייה, למרות ההכנסה הלא מאוד גבוהה - במחירים שקרובים יותר למחירים שבהם קונים זוגות צעירים ממשפחות מבוססות (אבל לא בהכרח באיכות דומה), בזמן שהשכר שלהם רחוק מאוד מרמות השכר של הזוגות הצעירים המבוססים.

תקראו לזה "חיים מעל הפופיק", תקראו לזה "תחושת עושר", תקראו לזה "תרבות צריכה שמחלחלת מטה", תקראו לזה "חוסר אחריות". תקראו לזה איך שאתם רוצים, זו המציאות.

השאלה האמיתית היא "מאיפה הכסף"

המגבלות הנוספות שבנק ישראל מטיל על נטילת משכנאות מקשות על זוגות צעירים שאינם מבתים מבוססים להמשיך ו"לחיות מעל לפופיק", "לגלות חוסר אחריות" ולהסתכל על זוגות אחרים מבתים עשירים משלהם ולנסות לחקות את רמת החיים שלהם.

מאז 2010 התערב בנק ישראל כמה פעמים בשוק המשכנתאות, ובכל פעם הגביל עוד קצת את היכולת לקחת משכנתא. בתחילה הגביל בנק ישראל את החלק מתוך המשכנתא שאפשר לקחת בריבית משתנה, ובאוגוסט האחרון הטיל שלוש מגבלות נוספות, אחרונות לעת עתה.

בעקבות ההוראות החדשות, לבנקים נהיה יקר מאוד לחלק משכנתאות שההחזר החודשי עליהן גבוה מ־50% מההכנסה הפנויה של מי שלקח את המשכנתא. כמו כן, הבנקים לא יוכלו לחלק משכנתאות שהחלק מהן שחשוף לריבית משתנה גדול מ־66%. ולבסוף, לוקחי המשכנתאות לא יכולים לפרוס אותן ליותר מ־30 שנה.

הצעדים האלה, מקווים בבנק ישראל, יעשו משהו למחירים בכך שיקשו מאוד על זוגות צעירים ובלתי מבוססים לקחת משכנתאות בצורה שתקטין את הביקוש.

ואמנם, מאז שההוראה נכנסה לתוקף, נתוני בנק ישראל, שנאספים מכל הבנקים, מציגים ירידה משמעותית - של בערך 50% - בהיקף המשכנתאות שההחזר החודשי עליהן גבוה מ־50% מההכנסה הפנויה של מי שלקח אותן. אלה החדשות הטובות.

אבל הנה החלק המוזר: אם בנק ישראל הצליח, באמצעות ההוראות שלו, להדיר מלקיחת משכנתאות את מי שהמשכנתא פשוט גדולה עליו - והחזר חודשי של 50% ויותר מההכנסה הפנויה בהחלט יכול להעיד על כך - איך זה יכול להיות שהר המשכנתאות שהציבור לוקח ממשיך להתנפח בקצב כל כך מהיר?

וליתר דיוק: אם מחירי הדיור ממשיכים לעלות מהר יותר מהשכר, איך יכול להיות שהציבור ממשיך לקחת משכנתאות בהיקף שיא, כשכל הזמן רק נעשה יותר ויותר קשה לקחת משכנתא בתנאים האלה?

בחודש דצמבר האחרון הציבור לקח משכנתאות בסכום של 4.7 מיליארד שקל, יותר מאשר בחודשים הקודמים או בחודש המקביל בשנה שעברה.

לאורך כל שנת 2013 לקח הציבור משכנתאות בהיקף כולל של כ־51 מיליארד שקל. בסופו של דבר השאלה האמיתית היא לא "איפה הכסף?", אלא "מאיפה הכסף?".

התשובה האמיתית היא שאף אחד לא באמת יודע, או לכל הפחות - הנתונים הרשמיים לא מגלים את התשובה. שיעור ההלוואות לדיור בתמורה לשעבוד הבית - כלומר, שיעור ההורים שלוקחים משכנתא על הבית שלהם בשביל לעזור לילדים לקחת משכנתא - לא עולה באופן חריג; שיעור המשכנתאות שנלקחות במינוף גבוה לא עולה באופן חריג, וממילא בנק ישראל כבר הטיל על כך מגבלות; אי אפשר לפרוס משכנתא ליותר מ־30 שנה. אז מאיפה מגיע הכסף להון העצמי שהזוגות הצעירים צריכים להביא לבנק בשביל לקחת משכנתא ולקנות את דירת חלומותיהם?

ההסבר לכך יכול להגיע מהמקומות שבהם אין נתונים, אבל אז אלה יהיו השערות בלבד.

כך למשל, ניתן לשער שההורים נותנים לילדיהם סיוע ממקורות אחרים - כנגד הלוואות שהם לוקחים מהחיסכון הפנסיוני שלהם (היקף ההלוואות מסוג זה עלה מתחילת השנה בערך ב־10% והגיע לסכום של יותר מ־7 מיליארד שקל), או שהם שורפים חסכונות ממקורות אחרים.

עוד אפשרות היא שהזוגות הצעירים לוקחים הלוואות נוספות מהבנקים ומגופים אחרים בשביל להגיע לרמת ההון העצמי המינימלי שדרושה להם כדי לקחת משכנתא בממדי ענק.

איש אינו יודע באמת כי הנתונים האלה אינם נאספים בידי אף גורם.