האטה? בבנקים דווקא לא מגדילים את ההפרשות על תיק האשראי

למרות ההאטה במשק, הבנקים מרגישים בנוח עם תיקי האשראי שלהם. במחצית הראשונה של השנה הם הצליחו לגבות חובות שכבר ויתרו עליהם ובמידת מה פיצו על הירידה באשראי לעסקים גדולים באמצעות אשראי לעסקים בינוניים. וגם פיטורים יש לא מעט

המחצית הראשונה של שנת 2014 היתה חזקה עבור המערכת הבנקאית. אמנם במבט בשורה התחתונה של המערכת כולה הרווח הנקי נותר זהה לנתון במחצית הראשונה של 2013, אבל בנטרול רעשים חד־פעמיים הרווח הנקי המצרפי של המערכת הוא 4.2 מיליארד שקל — זינוק של 16% בהשוואה לרבעון המקביל אשתקד.

שורה של מקרים יוצאי דופן, כמו הפרשות חד־פעמיות, סעיף ההוצאות בגין הפסדי אשראי שהפך השנה להכנסה ושינוי בשיטת החישוב של עמלות וריביות, משבשת את היכולת למדוד את ביצועי הבנקים באופן נקי ומדויק. אך הנה בכל זאת כמה נקודות בולטות שעולות מהמחצית הראשונה של השנה:

סעיף שלילי הפך לחיובי

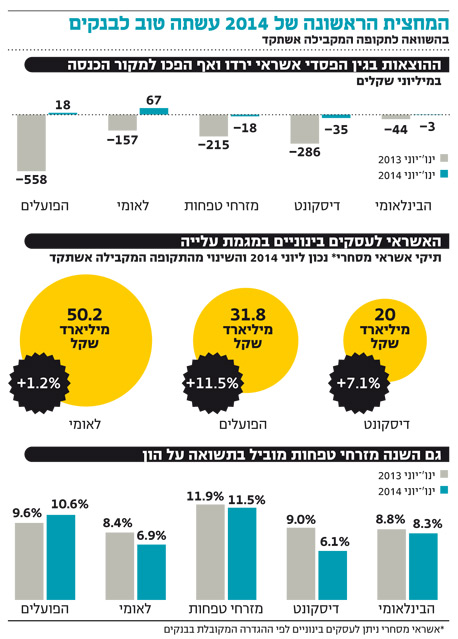

המגמה הצועקת ביותר העולה מניתוח נתוני המחצית הראשונה של השנה היא חזרתו של הכסף האבוד מסעיף הוצאות בגין הפסדי אשראי, שמפרט את ההפסדים של הבנקים מחובות שלא הצליחו לגבות ואת הסכומים שהם מפרישים כדי לכסות אותם. בסוף 2013 החל טרנד של הפרשות נמוכות יחסית, והוא תפס תאוצה ברבעון הראשון של 2014. הטרנד הגיע לשיאו ברבעון הנוכחי, כשהסעיף השלילי הפך לחיובי. כלומר, הבנקים קיבלו בחזרה כספים רבים שכבר לא העריכו שיצליחו לגבות.

הסיבות לכך הן הפרשות גדולות שנעשו בעבר עבור לווים גדולים (למשל לב לבייב ואי.די.בי) וכעת הם מחזירים אותן, ירידה ביתרת האשראי העסקי וסביבת ריבית נמוכה שיוצרת אקלים נוח למיחזור והחזרה של חובות. המערכת הבנקאית סיימה את החציון הראשון בהכנסה של 38 מיליון שקל מסעיף זה; החציון המקביל בשנה שעברה הסתיים בהוצאה אדירה של 1.2 מיליארד שקל.

הנקודה המעניינת יותר בהקשר זה הוא האקלים שעוטף את המגמה. דווקא סביבת ההפרשות הנמוכות יוצרת תזמון טוב לבנקים להגדיל אותן מעט ולעבות את כרית הביטחון העתידית שלהם מבלי לפגוע בתוצאות בצורה משמעותית. באופן מפתיע הם לא עושים זאת, גם משיקולי תחרות, אך בעיקר בשל הביטחון שלהם בתיק האשראי שלהם. אמנם נתוני הרבעון השני מצביעים על האטה במשק וברור שצוק איתן יקלע לא מעט עסקים לקשיים בהחזר הלוואות, אך לא רואים בדו"חות הגדלה משמעותית של ההפרשות. הבנקים לא פירטו כיצד הם מעריכים את השפעת המבצע במספרים והסתפקו במילים עמומות בלבד, אבל היעדר גידול מסיבי בהפרשות ושיפור בכמה פרמטרים של תיק האשראי מעידים שהבנקים מרגישים בנוח עם תיק האשראי שלהם ואינם צופים השפעה מהותית עליו.

כאן מפטרים בכיף

"כשמציגים את יחסי היעילות של המערכת הבנקאית בישראל ומשווים אותם לעולם, רואים בבירור כי היעילות התפעולית של מערכות הבנקאות במדינות OECD גבוהה מהיעילות במערכת הישראלית", כך כתב המפקח על הבנקים דודו זקן בסקירתו לשנת 2013 במטרה להביך את הבנקים ולהאיץ בהם לנקוט מהלכי התייעלות.

הבנקים נעים כבר שנים תחת שיח ההתייעלות. מזרחי טפחות החל בכך עם המיזוג של טפחות לתוך מזרחי, הפועלים התחיל לפני 3–4 שנים, לאומי יצא בתוכנית לפני שנתיים ודיסקונט והבינלאומי עדיין מצויים בשלב המילים.

החציון הראשון של 2014 מציג מגמות שיפור בשני הבנקים הגדולים. בשעה שתוכנית ההתייעלות של הפועלים כבר נראית במספרים, ברבעון האחרון לאומי נהנה משיפור בסעיף ההוצאות. מאז הרבעון השלישי של 2013 רושם לאומי ירידה בהוצאות השכר שלו, שהיו ברבעון הנוכחי 1.2 מיליארד שקל — ירידה של 2.2% בהשוואה לרבעון המקביל אשתקד. ב־2012 הודיע לאומי שיקצץ 800 משרות במסגרת תוכנית תלת־שנתית (2012–2014), ובחודש מרץ האחרון אף העלה את היעד ל־1,000. ולמרות המספרים האתגר הגדול ביותר של המנכ"לית רקפת רוסק־עמינח יחל בעוד כמה שבועות, אז תיכנס למשא ומתן עם העובדים על הסכם שכר חדש. בנק אגוד והבנק הבינלאומי צמודים להסכם של לאומי ויושפעו ממנו. סמדר ברבר־צדיק, מנכ"לית הבינלאומי, שסובל גם הוא מיחסי יעילות גרועים, מחכה בקוצר רוח להישג של רוסק־עמינח. גם יתר המערכת הבנקאית תיקח את ההסכם בלאומי כבנצ'מרק עתידי. אמנם רוסק־עמינח הצהירה בעבר כי הבנק לא יוכל להמשיך לשלם תוספת שנתית של 5.8%, אבל היא צפויה לפגוש ועד עובדים חזק שלא מתכוון לוותר.

שאיפה לבינוניים

לא מעט נכתב על הירידה באשראי העסקי שנותנים הבנקים לחברות הגדולות במשק, וגם ברבעון זה המגמה נמשכת. מדובר בירידה של יותר מ־5% מתחילת השנה. רפורמות שונות במשק הפכו את המוסדיים לשחקנים שיש להם הרבה מאוד כסף זול שמחפש השקעות, וכך החלו לנגוס בחלקם של הבנקים במגזר זה. היום הם כבר ספק האשראי הגדול ביותר לחברות הגדולות.

מי שבעיקר שלטו בברז האשראי העסקי הם הפועלים ולאומי, שהבינו שהם צריכים לחפש כעת כיוון אחר ולהתמקד ביתרונם היחסי שכולל בין היתר מערכת סינוף, הפצה ושיווק. הפתרון שהגיעו אליו היה העסקים הבינוניים, אלה שמצויים בשכבת הביניים שבין העסקים הקטנים לעסקים הגדולים ונוטלים הלוואות של עשרות מיליוני שקלים. האשראי המסחרי עלה מתחילת השנה ב־2%, שהם 2.3 מיליארד שקל. זה עדיין לא מחפה על אובדן של 12 מיליארד באשראי העסקי, אבל בצירוף העסקים הקטנים ומשקי הבית האשראי בעלייה.

בנסיבות הקיימות מדובר בפתרון טוב לבנקים — העסקים הבינוניים ממשיכים את מגמת הגיוון של תיק האשראי, המנהלים בבנקים אוהבים לדבר על מגמת האשראים הקטנים יותר, ואולי הכי חשוב, למוסדיים חסרים המשאבים והתשתיות כדי להגיע גם לשם.

הבנק החזק בתחום המסחרי של עסקים בינוניים הוא לאומי בזכות נתח שוק של 40%, אולם בשנתיים האחרונות זיהה הפועלים את המגמה, וכיום מתנהל מאבק בין שני הבנקים הגדולים על התחום, שיכול לפצות במשהו על אובדן האשראי העסקי. לאומי עדיין מחזיק בתיק האשראי הגדול ביותר בתחום, שהיקפו 50 מיליארד שקל, אך לאחרונה הוא מרגיש את הפועלים היטב מזדנב מאחוריו. האחרון רשם גידול של 11.5% בתיק האשראי המסחרי ב־12 החודשים האחרונים, והוא עומד עכשיו על 31.8 מיליארד שקל. גם דיסקונט הרים בשנה האחרונה את ראשו ורשם צמיחה של 7% באשראי לעסקים בינוניים.

מחצית ראשונה חזקה

הבנקים מסכמים חצי שנה ראשונה חזקה מאוד. הרווח הנקי הגבוה ביותר היה של בנק הפועלים, 1.53 מיליארד שקל, ואילו התשואה להון הגבוהה ביותר היתה של מזרחי טפחות, 11.5%. אמנם לאומי רשם רווח נמוך בגלל הפרשה חד־פעמית של 460 מיליון שקל בעקבות חקירה של הרשויות האמריקאיות, אבל בנטרול ההפרשה הוא מציג רווח רבעוני של 765 מיליון שקל — נתון דומה לזה של המתחרה הגדול שלו — ותשואה של 11.7% על הון, הגבוהה מזו של הפועלים. דו"חות הפועלים ומזרחי טפחות לא חושפים מידע על גובה ההפרשה שהם ייאלצו לבצע עבור חקירה דומה שעומדת לפתחם.

מזרחי הוא עדיין הבנק הצומח ביותר: תיק האשראי הכולל שלו גדל ב־7.9% ב־12 החודשים האחרונים לעומת ממוצע מערכתי של 2%. בנקודה זו מעניין לציין את הגישה השונה של מזרחי טפחות בניהולו של אלדד פרשר, שלפיה צמיחה עדיפה על שיפור משמעותי יותר ביחס הלימות ההון. יחס זה הגיע ברבעון הנוכחי ל־9% לראשונה, לעומת שיעורים גבוהים יותר בכל הבנקים האחרים.