שוק המניות לא מזיז ל-90% מהאמריקאים

למי אכפת מהטלטלה בבורסות, מה מסתתר מאחורי השכר העולה בארצות הברית, האם הפדרל ריזרב צריך להאיץ את העלאת הריבית, ולאן נעלמו הלקחים מהמשבר הפיננסי? ארבע הערות על שובה של התנודתיות לשווקים

1. הנה נתון שעשוי לגרום לדרמה בשווקים בארה"ב בשבוע שעבר להיראות אחרת, והוא מגיע ממחקר שפירסם בסוף 2017 הכלכלן פרופסור אדוארד וולף מאוניבריטת ניו יורק. וולף ניתח את חלוקת ההון בידי משקי הבית ומצא ש־84% מהמניות שנמצאות בידי אמריקאים, מוחזקות בידי משקי בית שנמצאים בעשירון העליון (וזה כולל את המניות שנמצאות בתוכניות פנסיה וחיסכון). ואם עושים עוד זום אין, מגלים שהאחוזון העליון מחזיק ב־40.3% מהמניות. במילים אחרות, האחזקה במניות מרוכזת בידי מיעוט קטן.

הצד השני של המטבע הוא, ש־90% ממשקי הבית הנותרים מחזיקים רק ב־16% מהמניות. עבור רוב האמריקאים, הנכס העיקרי הוא בכלל השכר שלהם, כפי שניסח זאת לאחרונה נשיא הבנק המרכזי של מיניאפוליס, ניל קשקארי. הירידות בשווקים אולי תפסו את הכותרות, אבל בשלב הזה לפחות הן לא בהכרח כזו דרמה עבור רוב האמריקאים. על אחת כמה וכמה, אם מה שגרם להן הוא עלייה בשכר. שוק המניות, כפי שנהוג להזכיר לעתים, הוא לא הכלכלה.

2. גם אחרי שבוע, לא ברור אם מישהו יודע מה בדיוק גרם למהומה. בתקשורת הפיננסית וגם בקרב הכלכלנים אפשר היה למצוא שלל הסברים. החל באלגוריתמים שיצאו משליטה ועד לסתם תיקון מתבקש לעליות המוגזמות מתחילת השנה.

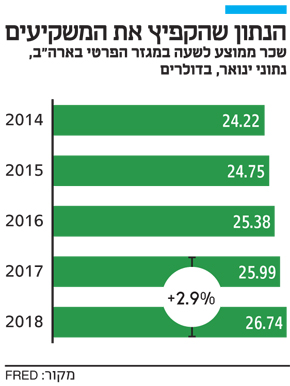

ובכל זאת, יש גורם אחד שהפרשנים חזרו אליו: שכר העובדים. לפי דו"ח ממשלתי שיצא בארה"ב בשבוע שעבר, השכר הממוצע לשעה רשם עלייה גדולה מהצפוי בינואר (2.9% לעומת ינואר 2017). הנתון הזה הקפיץ את המשקיעים ונתן את אות הפתיחה לירידות. למה בעצם? לפי אחד ההסברים, החשש הוא שהעלייה בשכר תתרגם לאינפלציה גבוהה יותר. והחשש מאינפלציה, ששלח את הריביות הארוכות בשווקים כלפי מעלה, שלח גם את המניות כלפי מטה. באופן יחסי, הן הפכו פתאום להשקעה משתלמת קצת פחות מבעבר.

אבל גם ההסבר הזה, כאמור, הוא חלקי (בניגוד לצפי, למשל, היו "נכסים בטוחים" שמחירם דווקא לא עלה), וגם את סיפור העלייה בשכר צריך לקחת בערבון מוגבל. לא רק שאי אפשר להסיק על מגמות מנתונים של חודש אחד, אלא שהתעמקות נוספת בדו"ח העלתה שהרוב המכריע של העובדים לא נהנה מקפיצה יוצאת דופן בשכר. מה שהיטה את הסטטיסטיקות היה בכלל השכר במשרות ניהוליות ובמשרות צווארון לבן. במקביל, נרשמה גם ירידה בכמות שעות העבודה. בקיצור, לא ברור אם קיימת כאן מגמה נרחבת של עליות בשכר.

3. אבל בואו נישאר עוד רגע עם סיפור האינפלציה. אחת הסיבות שבגללה הסיכוי לעלייה באינפלציה הקפיץ את המשקיעים, היה החשש שלהם מהתגובה של הפדרל ריזרב תחת הנהגתו החדשה של היו"ר ג'רום פאוול. לפי חוק, הבנק המרכזי האמריקאי צריך לשמור על אבטלה נמוכה ולהגיע ליעד אינפלציה של 2%. הוא עושה זאת, בין היתר, באמצעות הריבית שהוא קובע. ועכשיו, אחרי שנים של ריבית נמוכה, הפד נמצא בתוואי של העלאת ריבית, וחזרה לשגרה. החשש בשווקים הוא שהעלייה בשכר תשכנע את הפד שהזינוק באינפלציה כבר בפתח, ותגרום לו להעלות ריבית בקצב מהיר מהצפוי, וכך לצנן את הכלכלה המתחממת, ולהגדיל את עלויות המימון במערכת הפיננסית. גם זה לא עושה טוב למניות.

התרחיש הזה - אינפלציה עולה (או חשש מאינפלציה עולה) שמובילה לעליית ריבית הפד, שמקררת את הכלכלה — מוכר היטב. אבל האם הוא מובן מאליו? הרי מאז המשבר הפיננסי, הפד החטיא את יעד האינפלציה שנה אחרי שנה, מלמטה. אם עכשיו, כשנראה שהצמיחה מתחילה סוף סוף לחלחל לתלוש השכר של העובדים, הפד ימהר להדק את החגורה עוד לפני שהאינפלציה בכלל מתגשמת, המשמעות עשויה להיות ששכר העובדים ימשיך לעמוד במקום, כפי שהוא עושה זה עשורים. הפד, בתרחיש הזה, עשוי לשמש כבלם לשכר העובדים ולא יאפשר להם להשלים את כל שאיבדו בשנות הדשדוש הכלכלי. גם זו ביקורת מוכרת על הפד, שנשמעה למשל בשנים האחרונות מכיוונו של הכלכלן זוכה הנובל ג'וזף שטיגליץ. זו היתה גם רוח הדברים של קשקרי, מהפד של מיניאפוליס, שהתנגד בעבר להעלאת ריבית אבל לא משתתף בהחלטות הריבית השנה.

אגב, אפילו אם העלייה בשכר תתממש, אבל לא תוביל לזינוק באינפלציה ולעלייה בריבית, שכר העובדים עשוי עדיין להכביד על המניות: אם החברות משלמות יותר לעובדים, אבל לא מצליחות להעלות מחירים (או להתייעל), זה אומר שהרווח שלהן יקטן.

4. אחרי כל זה, בכלל לא ברור האם צריך לחפש את הסיבה לירידות במדדים מחוץ לשווקים. יכול להיות שהן מגיעות מתוך המערכת הפיננסית עצמה. מי שרשם הפסדים כבדים במיוחד היו אלו שהימרו נגד התנודתיות, כלומר אותם משקיעים (גם בישראל) שרכשו מוצרים פיננסיים שיורדים כאשר התנודתיות עולה. ברגע שהתנודתיות הרימה ראש, חלק מהמוצרים (כמו תעודות סל שעשו שורט על מדד הפחד) נמחקו באופן כמעט מיידי. לדינמיקה הזאת היה כנראה חלק לא מבוטל בהעצמת הירידות.

וגם זו, לפחות בתיאוריה, התפתחות מפתיעה. הרי אחרי המשבר הפיננסי, גיבור היום היה הפיננסייר והפילוסוף נאסים טאלב, אבי "הברבור השחור". לפי טאלב, מי שמבין את האקראיות בחיים ובשווקים, צריך להגביר את העמידות שלו לאירועים לא צפויים, את היכולת שלו לספוג אותם ואפילו להרוויח מהם. אחרי ההתרסקות של 2008, שהגיעה בהפתעה לרוב המשקיעים, כולם שיננו את הלקחים של טאלב על הצורך להיות "אנטי שביר". אבל עכשיו מסתבר שלא כולם יישמו אותם, אלא להיפך. הרי בעצם, אותם משקיעים שהימרו נגד התנודתיות, לא רק שלא ביטחו את עצמם נגד אירועים בלתי צפויים, אלא הבטיחו שכאשר התנודתיות תגיע, הם יפסידו את כל הכסף.