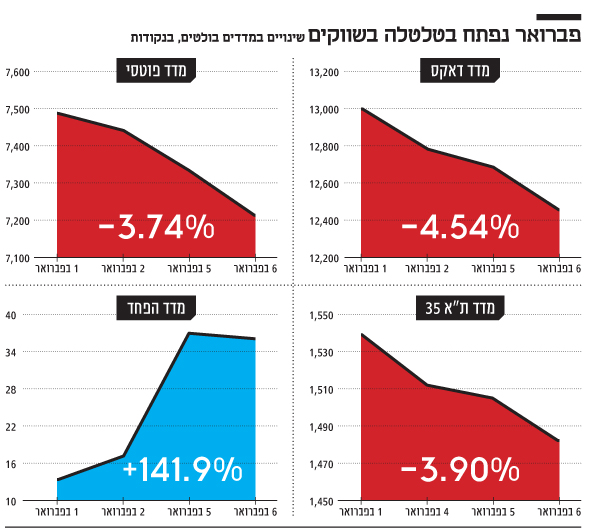

הטלטלות בשווקים: מפולת או תיקון

שלושה שבועות לאחר חגיגות רפורמת המס של טראמפ, מגיעה הנפילה הגדולה ביותר בבורסות זה שש שנים ומשאירה את המשקיעים מבולבלים. האם סוף עידן הריבית האפסית מסמן גם את סוף תקופת הגאות בשווקים?

07:02

07.02.18

המשקיעים בבורסות כבר הספיקו לשכוח איך נראים מסכים אדומים. מאז פברואר 2016 נרשם גל עליות כמעט רציף בשווקי המניות. בהתאם, תיאבון הסיכון של המשקיעים גדל. כל זה השתנה השבוע, כשהמשקיעים קיבלו קריאת השכמה: בורסות יכולות גם לרדת - ומהר.

קראו עוד בכלכליסט:

למה זה קורה? מדוע זה התחיל דווקא בסוף השבוע האחרון? איך נרשמות ירידות כאלה בזמן שהכלכלה חזקה? ומה עומד מאחורי המסרים המרגיעים של מנהלי השקעות וכלכלנים? "כלכליסט" עושה סדר במשבר הטרי בוול סטריט.

למה עכשיו

מה גרם לתחילת הירידות?

הכלכלה העולמית סוגרת עשור של ריבית אפסית, שמורידה את התשואה בחשבון הבנק ודוחפת את המשקיעים לנכסים מסוכנים.

תחילה עוברים המשקיעים לאגרות החוב הממשלתיות הארוכות - אלו שמועד פירעונן רחוק יותר. כשהן עולות, התשואה שהן מציעות יורדת. בעבר אפשר היה לקבל על אג"ח ממשלתיות של ארה"ב תשואה של 4%. כעת התשואה התכווצה ל-2%. הבאות בתור הן אג"ח של חברות הנסחרות בבורסה. האמיצים יותר משקיעים במניות, שמניבות תשואות גבוהות יותר אך חשופות לטלטלות.

אלא שבשנה האחרונה התחולל שינוי בכלכלה האמריקאית. אתמול פרסמה סוכנות הידיעות רויטרס ניתוח על האבטלה והשכר במשק האמריקאי שמראה כי שיעור האבטלה הלאומי צנח בחודש שעבר ל־4.1% - שפל של 17 שנה. אבל הממצא החשוב באמת בדו"ח הזה הוא שבמדינות רבות בארה"ב נרשמו עליות חדות בשכר הממוצע - וזה מבשר את שובה של האינפלציה. לפי רויטרס, ב־30 מדינות נרשם זינוק של 3% או יותר בשכר הממוצע, לעומת תשע בלבד בשנה שחלפה. באף מדינה לא נרשמה ירידה בשכר. יש מדינה נוספת במזרח התיכון, ישראל שמה, שגם בה נרשמו עליות ברמות השכר אחרי שפל מתמשך באבטלה.

מדובר באירועים בעלי חשיבות מרחיקת לכת, במיוחד לאחר שיו"ר הבנק המרכזי האמריקאי הפורשת ג'נט ילן הודתה בספטמבר האחרון כי היעלמות האינפלציה היא "תעלומה" בעיניה.

הריבית האפסית ששררה בארה"ב נועדה לתמרץ את הכלכלה ולהוציא אותה מהמשבר שאליו נקלעה ב־2008. כעת, כאשר נראה שאכן חל שיפור משמעותי, הבנק המרכזי צפוי להעלות את הריבית. בארה"ב זה כבר התחיל לקרות: ילן, שבדיוק סיימה את תפקידה, העלתה ב־2017 את הריבית שלוש פעמים. בתגובה, התשואות על אג"ח התחילו לעלות.

במצב כזה נהיה פחות משתלם להחזיק במניות, שעלו כמעט ללא הפסקה בעשור האחרון. כתוצאה, החל מהלך של מימוש בשוק המניות שהוביל לירידות חדות. אלה התעצמו בגלל שימוש באלגוריתמים, שהחריף את הירידות.

התזמון של הירידות קשור גם בחילופי הכיסאות בפדרל רזרב, הבנק המרכזי של ארה"ב. את ילן הפורשת החליף ג'רום פאוול. השוק כבר הכיר את ילן, פאוול הוא בבחינת סימן שאלה. ואולם, הוא התבטא בעבר אין ספור פעמיים בעד העלאה חדה ומהירה יותר בריבית.

לכן, ייתכן שהמפולת הנוכחית מהווה לא רק תיקון טכני, אלא שובו של המצב הנורמלי הישן - זה שבו יש צמיחה ואינפלציה, הריבית כבר לא אפסית, יש חלופה לנכסים פיננסיים ולנדל"ן - ולפיכך הם מתומחרים בהתאם.

ויש אירוע נוסף שמשפיע על הריבית: אישור רפורמת המס של נשיא ארה"ב דונלד טראמפ. יש שתי פרשנויות לרפרומה הזו מבחינת הריבית. הן מנוגדות לכאורה, אך פוסעות לאותו כיוון.

יו"ר הפדרל ריזרב החדש ג'רום פאוולצילום: איי אף פי

לפי ההסבר הראשון, הרפורמה עלולה להביא את כלכלת ארה"ב לגירעונות כבדים ולהגדלת החוב - ולכן האג"ח האמריקאיות מגיבות בהתאם עם עלייה בתשואות, בהתאם לעלייה בסיכון.

תומכי הרפורמה מצאו הסבר אחר: הרפורמה תסייע באופן משמעותי לצמיחת הכלכלה ובעיקר לצמיחת הצריכה הפרטית. לפי פרשנות זו, יש לחזור להעלות את הריבית במשק האמריקאי ובכך לעודד את תהליך הגמילה מכסף חינם שאליו התרגלה המערכת הפיננסית בתקופת הריבית האפסית. כך או כך, שני ההסברים ושני התרחישים תומכים בירידה במחיר הנכסים הפיננסיים ובשוק המניות.

מה אומרים המומחים

והאם כדאי להקשיב להם

מנהלי השקעות ואנליסטים בארץ ובעולם מיהרו לשדר אתמול סימני הרגעה. רבים כינו את הירידות בשווקים תיקון בריא. אולם רק לפני חודש כולם אמרו ש־2018 תהיה המשך ישיר לחגיגה של 2017 בשווקים, בזכות הכלכלה החזקה. לא מן הנמנע שזה באמת יקרה, אבל הירידות האחרונות ועוצמתן מערערות מעט את הקונצנזוס הזה.

אולם מנהלי ההשקעות לא לגמרי טועים. שווקי ההון עולים בעשור האחרון כמעט ללא הפסקה. מאז פברואר 2016 לא נרשם תיקון שלילי משמעותי. זה היה צפוי שבשלב כלשהו המשקיעים יבקשו לממש רווחים ולהוציא קצת אוויר.

הזווית הישראלית

האם הדולר יזנק?

ישראל היא לא ארה"ב. ניצוצות של אינפלציה שהופיעו שם טרם מורגשים במחוזותינו. כפי שזה נראה כעת, בנק ישראל לא ימהר להעלות ריבית כאשר הפד האמריקאי נמצא בעיצומו של התהליך - שצפוי להתגבר בהובלת פאוול. בכך, פער הריביות לטובת ארה''ב רק יגדל.

יו"ר הפדרל רזרב היוצאת ג'נט ילן. העלתה את הריבית שלוש פעמים ב־2017צילום: איי אף פי

המציאות החדשה מיטיבה עם הדולר לעומת השקל. כך למשל, אתמול רשם הדולר זינוק של 1.2% מול השקל, אחרי תקופה ממושכת של היחלשות מולו. ככל שהפערים יגדלו, כך ייחלש גם השקל. המגמה הזאת תיטיב עם היצואנים, הן של סחורות והן של שירותים, המהווים את אחד המנועים החזקים ביותר של המשק.

שאלת החיסכון

הגרף שמפחיד את הכלכלנים

מאז 2009 נרשמת צמיחה מואצת ועקבית בכמות הכספים שזורמים לידי גופים המנהלים את חסכונות הציבור. אלא שבשבועות האחרונים מתרוצץ בקרב כלכלנים בארה"ב גרף מפחיד שמראה כי הצמיחה הזאת מתמתנת. משברי עבר בכלכלה העולמית, כמו למשל פיצוץ בועת הדוט קום ומשבר הסאב פריים, הגיעו על רקע מגמה שלילית בהיקף החסכונות.

כמה כלכלנים סבורים שאנחנו קרובים לנקודה הזו. לטענתם, האיזון בין כוח האדם העובד לבין הפנסיונרים נשבר ככל שדור הבייבי בומרס פורש לפנסיה. במקביל, קצב הפריון והילודה נמצאים במגמת ירידה. בנוסף, הבנקים המרכזיים מתחילים למכור אג"ח של הממשלות שלהם, שאותן קנו במשך שנים כדי לעודד צמיחה, ויוצרים עודף היצע מול הביקוש.

אם הכסף המחפש תשואה בעולם יעבור לצמיחה שלילית, עלול להיווצר משבר עמוק באמת.

העלאת הריבית

הריבית תעלה, אבל במתינות

המשקיעים בבורסה תמיד מנסים לתמחר היום את הציפיות לעתיד. לא סתם בורסות העולם עלו ב־2009 באופן חד אף שהכלכלות היו במצב קשה. המשקיעים מסתכלים כעת כמה צעדים קדימה, ליום שבו הריבית תעלה. עליית הריבית תאט את הצמיחה מצד אחד בכך שתעודד אנשים לחזור לחסוך במקום לצרוך ותפגע בחברות ובמשקי בית שלקחו הלוואות.

אלא שזהו תרחיש קיצון. כלכלנים רבים סבורים שהריביות בעולם ישובו לעלות, אך באופן מתון ואטי - ובטח שלא יחזרו לרמות של 7% ויותר, כפי שהיו לפני עשור. בנוסף, הריבית נמצאת במגמת עלייה מכיוון שהכלכלה משגשגת. הריבית הנמוכה אולי דוחפת את הציבור לצרוך ואת החברות ללוות כסף זול ולצמוח - אך יש לכך אפקטים ממתנים. הגלובליזציה והתחרות על מחירי מוצרים דרך חברות כמו אמזון המאפשרות להשוות מחירים מונעת עליית מחירים מואצת וממתנת את השפעות הריבית האפסית.

וול סטריטצילום: שאטרסטוק

במקביל, הביקוש למוצרי חיסכון גבוה מאד. גופי הפנסיה מחפשים בנרות אפיקי השקעה מניבים שיאפשרו לעמיתים שלהם לצבור די כסף לגיל פרישה, במיוחד בהתחשב בהתארכות תוחלת החיים. כל עוד הכסף הזה צומח ומחפש השקעות בסביבה של ריבית נמוכה יחסית, הוא לא יכול להישאר יותר מדי זמן מחוץ למשחק והוא יחזור לחפש השקעות מניבות תשואה.

העלאת הריבית (2)

האם הכלכלות בסכנה?

בהגדרה, העלאת ריבית מצננת צמיחה ומאטה את קצב צמיחת הכלכלות. כשהריבית עולה, פחות משתלם לצרכנים לבזבז ולחברות יותר קשה לגייס כסף להמשך צמיחה והתרחבות. עלייה בריבית גם מקשה על היכולת להחזיק חוב קיים של מי שכבר נטל אותו. אלא שהבנקים המרכזיים רואים שגם קצב הצמיחה בשכר עולה וגם שיעור התעסוקה במשק - ולכן גם בתרחיש של העלאת ריבית מבוקרת, הציפייה היא שמשקי הבית יוכלו לעמוד בנטל.

במקביל, ריבית גבוהה מקשה על משקי בית חסרי הון מספק לרכוש נכסים ועלולה לפגוע במחירי הנכסים, בדגש על נדל"ן.

כל הגורמים הללו יחד יכולים להאט את קצב הצמיחה ובמקרה קיצון גם לגרור מיתון. בבנקים המרכזיים מודעים להשפעות הללו ואין להם שום כוונה להעלות את הריבית בקצב חד מדי, במיוחד שעל פניו לא ניכרת התפרצות אינפלציונית חסרת רסן.

העלאת הריבית (3)

האם חסכונות הציבור בסכנה?

לכאורה התשובה היא כן: עלייה בריבית לכאורה גורמת לפגיעה בשווי אג"ח ומניות ובהתאם לתיקי הפנסיה שמושקעים בהן. בפועל, התשובה הפוכה. העלייה בריבית פוגעת בהשקעות בטווח הקצר, אך ריבית גבוהה טובה לחוסכים ולמנהלי ההשקעות של גופי הפנסיה בטווח הארוך.

בעשור האחרון החוסכים נהנו מתשואות של 6% בממוצע בשנה על תיקי הפנסיות שלהם בזכות הריבית האפסית. אלא שמדי שנה מנהלי ההשקעות נדרשו לעבוד יותר ויותר קשה כדי להמשיך לייצר תשואה לחוסכים וגופי הפנסיה הסיטו יותר כספים להשקעות מסוכנות יותר. כיום, מנהלי השקעות רבים מביעים חשש מכך שתמחור האג"ח של חלק מהחברות בבורסה בתל אביב לא משקף את הסיכון הגלום בהן לכשל פירעון.

סביבת ריבית גבוהה יותר בריאה לגופי הפנסיה. היא מאפשרת למנהלי ההשקעות להקטין את הנכסים המסוכנים שברשותם לטובת אג"ח ממשלתיות, שיניבו תשואות גבוהות יותר בסביבה של ריבית עולה.

המשבר חוזר

בחזרה ל־2008?

המשבר הכלכלי הגדול של 2008 נולד בעקבות בועת אשראי, משבר נזילות חריף והאמונה התפלה שמחירי הנדל"ן ימשיכו לעלות לנצח.

המצב הנוכחי שונה לחלוטין. החברות העסקיות בארץ ובעולם ניצלו את סביבת הריבית הנמוכה כדי להתחמש במזומנים. הן מחזרו חובות קצרי טווח בחובות לטווח ארוך ובריבית נמוכה והנזילות שלהן גבוהה מאוד. לכן, גם אם חלילה ייווצר משבר אשראי, החברות מגיעות אליו מוכנות - וכך גם הכלכלה כולה. ברוב הכלכלות המפותחות נרשמת זו תקופה ארוכה צמיחה כלכלית המבוססת על ירידה בשיעורי האבטלה.

קרנות הנאמנות

האם המשקיעים צריכים לדאוג?

לגמרי כן. הציבור תמיד מצטרף לחגיגה מאוחר ובשנת 2017 קרנות הנאמנות נהנו מגיוסי עתק של יותר מ־20 מיליארד שקל, בעיקר לקרנות המשקיעות באג"ח עם שילוב של חשיפה של 10%-20% למניות. למרות הדגש על הצלילה במחירי המניות, הסיפור עבור המשקיע הפרטי הוא בעיקר אגרות החוב. סביבת הריבית האפסית שפיתתה את הציבור להצטרף לחגיגה אילצה את מנהלי קרנות הנאמנות לרכוש אג"ח עם דירוג סיכון גבוה יותר.

מנהלי ההשקעות כבר מודים שפוטנציאל התשואה באג"ח קונצרניות נמוך מול הסיכון הגלום בהן.