בנק ישראל משחק באש ומקווה שהממשלה תתעורר בזמן לפני הקסטרופה

החלטת בנק ישראל לבטל את המגבלה על הפריים במשכנתא מאותתת שלבנק נמאס להיות השחקן המרכזי בשוק הדיור; הצעד צפוי להפחית את ההחזר החודשי של אלפי ישראלים, אבל כאשר דחיית המשכנתאות תסתיים אולי יתברר שהצעד רק סייע במעט לווסת את הקטסטרופה

בנק ישראל משחק באש, אבל לא בטוח שיש לו יותר מדי ברירה. הגדלת רכיב הפריים בהלוואות לדיור תוזיל את ההחזר החודשי, וממילא תעלה גם את הביקוש לדירות וגם את מחיריהן, אבל יש גבול לאמצעים המלאכותיים שבהם אמור לנקוט הבנק המרכזי בניסיון לצנן את שוק הדיור. מה גם שההחזר החודשי חשוב לא פחות ממחיר הדירה.

בשעה שהבנק המרכזי צופה שהריבית במשק לא צפויה לעלות בטווח הנראה לעין, אין שום סיבה שהוא לא ייתן גם לישראלים ליהנות מכך. ודאי שזה לא סביר לתת לבנקים להמשיך לגרוף הון מהגבלות לא רלוונטיות על שוק המשכנתאות התחרותי ממילא.

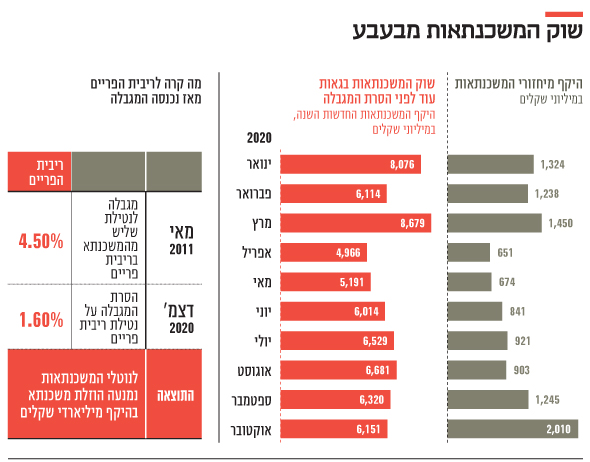

אי אז, באפריל 2011, כשניחתה ההוראה להגביל את רכיב הפריים לשליש בלבד, תרחישי הבנק חששו במוצהר מהעלאה מהירה של הריבית ומהסיכון האדיר על כתפי הלווים. בדו"ח שפרסם בנק ישראל לשנת 2012 הזהירו מומחי הבנק כי במקרה קיצון של עלייה בשיעור של 4% בריבית בנק ישראל, יגדל חלקן של ההלוואות בסיכון גבוה מ-7% ל-14%. האם מישהו מדמיין היום העלאת ריבית בשיעור של 1%? האם יש הגיון להמשיך להכריח את הישראלים ליטול משכנתא בריבית משתנה, שתעלה לרבים מהם עוד עשרות ואפילו מאות אלפי שקלים בהחזר הכולל (ושהעשירה את קופת הבנקים במיליארדים רבים בעשור האחרון), רק כדי שלא לייקר את מחירי הדירות?

מעבר לכך, לא מעט הוראות הטיל הבנק לאורך העשור האחרון כדי להישאר כאן ולהמשיך להשאיר את הביקוש למגורים מוגבל באופן יחסי. גם מחר בבוקר, רוכשי דירות יכולים ליטול רק 75% מינוף על מחיר הדירה (משפרי דיור 70% ומשקיעים 50% בלבד), תקופת המשכנתא מוגבלת ל-30 שנה, יחס ההחזר לא יכול לעלות על 50% מההכנסה הפנויה ועוד. מבחינת הבנק המרכזי, זה אמור להספיק בניהול הסיכונים שלנו ושל הבנקים, מה גם שמי שממילא מחפש צרות יכול ליטול היום אשראי מאלף ואחת מקורות זמינים אחרים שקיימים בשוק (חפשו את הודעת ה-SMS האחרונה שדחקה בכם לרוץ ליטול הלוואה).

ובכל מקרה, לבנק ישראל נשבר להיות השחקן המרכזי בשוק הדירות. נכון שהריבית הנמוכה מתדלקת את הביקושים ואת המחירים (בהעדר אלטרנטיבות סולידיות להשקעה, בשל המשכנתאות הזולות ועוד), אבל הגיע הזמן שהממשלה היא זו שתייצר את הפתרונות המרכזיים לבעיה.

שהממשלה תדאג שההיצע יתאים לביקוש

רק היום דיווחה הלשכה המרכזית לסטטיסטיקה שמספר הדירות שנותרו למכירה בשוק ירד ל-39,720, רמת שפל היסטורית שלא זכורה מזמן (באוקטובר 2019, למשל, עמד סך הדירות למכירה על 46,781). במקביל, המדינה לא מצליחה כמעט לייצר תוכניות ושיווקי קרקעות שיבטיחו את הדירות הבאות שייבנו כאן.

מבחינת נגיד בנק ישראל, לפני שמישהו בא בטענות לריבית, הגיע הזמן שהממשלה – ודאי זו שיושבת על למעלה מ-90% מהקרקע – תדאג שסוף סוף ההיצע יתאים לביקוש. אחרי עשור של משחקים מוניטריים בריבית המשכנתא, שתדאג הממשלה שכמות הדירות שקמות בישראל יהיה דומה לכמות משקי הבית שמתחתנים פה מידי שנה.

ויחד עם זאת, אולי בנק ישראל יודע עוד משהו חשוב: בזמן שהנדל"ניסטים מפמפמים לכולם בהצלחה עד כמה הביקושים לדירות נמצאים בשיא, ובזמן שכל הנתונים מצביעים על כך שהישראלים מתנפלים על דירות ועל משכנתאות חודש אחרי חודש, בבנק המרכזי של ישראל חוששים יותר ויותר שמדובר בעיקר בהנשמה מלאכותית. נכון שמניות החברות היזמיות זינקו בעקבות ההחלטה של הבנק – אפריקה מגורים ואאורה טסו למשל ב-15%, אזורים ודמרי עלו ב-13% ועוד – אבל בנק ישראל יודע עד כמה מצב הכלכלה כאן (ובכלל) שברירי ומסוכן.

יגיע הרגע שבו תשלומי האבטלה יגמרו. יגיע הרגע שדחיית המשכנתאות תסתיים. או אז, כעשרות אלפי ישראלים יחפשו רוכשים שיספקו להם חבל הצלה, אולי נגלה שהפחתת ההחזר החודשי בדצמבר 2020 בסה"כ סייעה מעט לווסת את הקטסטרופה.