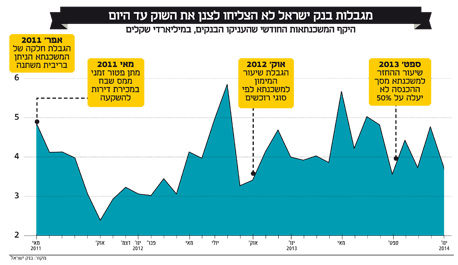

בנק ישראל מסמן: בדרך לעוד הגבלות על המשכנתאות

הקיפאון בשכר הריאלי והרפיון בשוק העבודה לא מטרידים את בנק ישראל כמו השפעת הריבית הנמוכה על הביקוש לדירות. מדיוני הריבית עולים קולות לצעדים נוספים שיפחיתו את סיכון הרוכשים. מנכ"ל מזרחי טפחות אלדד פרשר: "השוק קרוב למיצוי, לא אופתע אם תהיה עוד הגבלה"

החלטת בנק ישראל להפחית החודש את הריבית במשק ב־0.25% התקבלה בברכה בקרב יצרנים ויצואנים במשק, אך הגבירה את החשש כי הביקושים בשוק הדיור יתגברו ומחירי הדירות ימשיכו לעלות. בפעמים הקודמות בהן החליט הבנק על הורדת ריבית לווה הדבר בצעדים משלימים שהגבילו את יכולתם של הבנקים להעניק משכנתאות. כעת מעיון בפרוטוקולים של דיון הריבית האחרון של הוועדה המוניטרית עולה כי גם הפעם בנק ישראל מתכונן להכרזה על מגבלות נוספות.

- שיא של כל הזמנים: מספר המשכורות הנדרש לרכישת דירה הגיע ל-148

- בנק ישראל: היקף משכנתא ממוצעת עלה בדצמבר ב-3.7% ל-601 אלף שקל

- בנק ישראל הפתיע: הפחית את הריבית ב-0.25%, לרמה של 0.75%

מפחדים ממשבר כולל

בנק ישראל שומר על סביבת ריבית נמוכה כדי לעודד את הפעילות במשק בדרך של הקטנת העלויות ליצרנים, וכדי לתמוך ביצואנים כי ריבית נמוכה יותר מקטינה את כדאיות ההשקעה בשקל וגורמת בכך להחלשתו. אבל הריבית הנמוכה מגבירה במקביל את הביקושים לדירות, וגורמת בכך לעלייה במחירן בשתי דרכים. בראשונה היא מקטינה את החזר המשכנתה החודשי במסלול הצמוד לריבית הפריים, ומעודדת לכן את הביקושים של רוכשי דירה ראשונה ושל משפרי הדיור. בשנייה גורמת הריבית הנמוכה להקטנת האטרקטיביות של ההשקעות הפיננסיות, כמו השקעות באגרות חוב או בפיקדונות בנקאיים. כתוצאה מכך גדלה האטרקטיביות של השקעות חלופיות, שאחת הפופולריות בהן היא השקעה בדיור.

כדי גם להפחית את הריבית וגם להימנע מהשפעה שלילית על מחירי הדירות, מפעיל בנק ישראל בשנים האחרונות מה שנקרא מדיניות מקרו־יציבותית. מדובר בגישה שדוגלת בפיקוח על יציבות כלל המערכת הפיננסית, במקום שמירה על כל מוסד פיננסי בנפרד. הכוונה היא לנסות לסכל מראש "סיכון מערכתי" - מצב שבו כשל בתחום פעילות אחד עלול להתגלגל אל תחומי פעילות אחרים ולגרום למשבר פיננסי בכלל המשק. החשש של בנק ישראל הוא שכשל מערכתי בתחום פעילות אחד, במקרה זה בתחום שוק הדיור, יגלוש אל תחומי פעילות נוספים במשק ובהם המערכת הבנקאית הנתונה לפיקוחו של הבנק המרכזי. במסגרת זו הטיל בנק ישראל בשנים האחרות שורה של הגבלות על נוטלי המשכנתאות שנועדו להגביל את מאפייני הסיכון של ההלוואות.

אילוסטרציה צילום: shutterstock

אילוסטרציה צילום: shutterstock בהקשר זה צריך להזכיר דברים ברורים שאמר לפני כמה שנים המשנה לנגיד בנק ישראל לשעבר פרופ' צבי אקשטיין בראיון ל"כלכליסט": "כמעט כל המשברים הפיננסיים שהתרחשו ב־150 השנים האחרונות נבעו ממינוף יתר, כאשר האשראי הגיע לשיעור יוצא דופן ביחס לנכס הבסיס. במשבר הגלובלי האחרון כמעט בכל המקומות נכס הבסיס היה תחום הנדל"ן. בארצות הברית, באנגליה, באירלנד ובספרד ראינו התנפחות של הנדל"ן. לעומת זאת, בקנדה ובאוסטרליה לא היתה התנפחות נדל"ן, ולא היה שם משבר פיננסי בבנקים".

רוב חברי הוועדה המוניטרית הסכימו בדיון כי שיעור הצמיחה במשק נותר מתון והצפי הוא שמגמה זו תימשך. יחד עם הערכה זו, ציינו רוב חברי הוועדה כי למרות ששיעור האבטלה במשק נותר נמוך, נתונים אחרים ממשיכים להצביע על רפיון בשוק העבודה. להערכתם, תמונת הרפיון נתמכת בקיפאון בשכר הריאלי, בעלייה במספר דורשי העבודה ובנתונים לגבי משרות השכיר, שמהם עולה כי הגידול שחל בתעסוקה בתקופה האחרונה נובע ברובו מעלייה במספר המשרות במגזר הציבורי. לעומת זאת, במגזר העסקי בולט הרפיון בתעסוקה, והוא בא לידי ביטוי ברמה הנמוכה של מספר המשרות הפנויות ובקיפאון במספר משרות השכיר.

רוב חברי הוועדה העריכו כי במטרה לשמור על רמת תעסוקה גבוהה בהמשך יידרש גידול במשרות במגזר העסקי, בעיקר לנוכח הצפי שבשנים 2014–2015 תפחת תרומתו של המגזר הציבורי לצמיחה. הערכות פסימיות אלה באות בהמשך להערכות דומות על מצב הצמיחה במשק ושוק התעסוקה שהשמיעו חברי הוועדה המוניטרית גם במהלך דיון הריבית הקודם. באותו דיון ציינו כמה מחברי הוועדה כי ללא התאוששות של הביקושים בחו"ל, יתקשה המשק הישראלי לצמוח בקצב מהיר יותר.

"חייבים למצוא כלים אחרים"

חיזוק לרוחות העולות מבנק ישראל עולה גם מדבריו של אלדד פרשר, מנכ"ל בנק מזרחי טפחות - הבנק הגדול בארץ בתחום המשכנתאות. בהתייחסות לתוצאות השנתיות של הבנק, בהם הוא הציג צמיחה של 12.1% בהיקף האשראי שנתן למשכנתאות חדשות, אמר פרשר כי "שוק המשכנתאות כמו שאנחנו מכירים אותו נמצא קרוב מאוד למיצוי".

שנת 2013 היתה שנת שיא בהיקף המשכנתאות שנטל הציבור, שהגיע ל־52 מיליארד שקל. בנק מזרחי טפחות, הבנק הגדול בארץ בתחום המשכנתאות, הלווה בשנה שעברה משכנתאות בהיקף כולל של 19.4 מיליארד שקל - 36% מכלל המשכנתאות שנלקחו ב־2013.

"ב־2014 אנחנו נראה ביקוש למשכנתאות זהה לשנת 2013", הוסיף פרשר. "צריך להבין שזה ביקוש אמיתי. יש ביקוש שמצריך בנייה של לפחות 40 אלף דירות חדשות בשנה רק בגלל קצב ריבוי האוכלוסייה וכל עוד הריבית הריאלית שלילית הביקוש יהיה גדול יותר".

אלדד פרשר, מנכ"ל מזרחי טפחות צילום: אבשלום ששוני

אלדד פרשר, מנכ"ל מזרחי טפחות צילום: אבשלום ששוני פרשר הביע ספקות לגבי המשך המדיניות המוניטרית של בנק ישרלא ואמר כי "לאחר 5 שנים שבהן אנחנו נמצאים במדיניות מוניטארית של ריבית ריאלית שלילית, אנחנו מתחילים למצות את כלי המדיניות הזאת ואנחנו חייבים למצוא כלים אחרים. מדיניות ריבית ריאלית שלילית גורמת מצד אחד לצמיחה במחירי נכסי נדל"ן ולא תמיד זה מגובה בצמיחה בפעילות ריאלית אמיתית, ומצד שני יש לנו בעיה של שער חליפין שמדיניות כזאת לא מטפלת בו".

פרשר הוסיף ואמר כי "אנחנו חיים בסביבת ריבית נמוכה מאוד וזה אתגר עצום למערכת הבנקאית. זה לא רק סביבת ריבית נמוכה, אלא גם סביבה רגולטורית מאוד מאתגרת. יש 9 הוראות פיקוח של בנק ישראל בתחום המשכנתאות ואני לא אופתע אם בסביבת ריבית נמוכה כזו תהיה בקרוב עוד הגבלה רגולטורית חדשה".

בעקבות דבריו על כך ששוק המשכנתאות קרוב למיצוי הציג פרשר את מנוע הצמיחה החדש של הבנק: "עד היום היתה לנו נוכחות נמוכה במגזר הערבי. אנחנו מתכוונים לאמץ תוכנית יחסית אגרסיבית לכניסה למגזר הזה וזה יהיה מנוע צמיחה בפעילות הקמעונאית".

מפצים על הריבית

מהדו"חות של בנק מזרחי טפחות עולה כי תיק המשכנתאות הכולל של הבנק עומד על כ־90 מיליארד שקל. שיעור המימון הממוצע של התיק (אחוז ההלוואה משווי הנכס), שנחשב למדד לבדיקת רמת סיכון ההלוואה, נמצא במגמת ירידה קלה ועומד על 56.3%. עוד עולה כי שיעור ההחזר הממוצע מההכנסה הקבועה עומד על 30.6%.

22% מהלווים של מזרחי טפחות מחזירים 35%–50% מההכנסה שלהם לטובת המשכנתא ו־7% מהם מחזירים 50%–80% מההכנסה הפנויה שלהם.

הבנק סיים את שנת 2013 עם הכנסות שיא העומדות על כ־5 מיליארד שקל, גידול של 3.7% לעומת 2012. הרווח הנקי של הבנק עמד על 1.08 מיליארד שקל, בדומה לרווח השנתי של 2012, המשקף תשואה על הון של 11.5%.

ברבעון השני של השנה נאלץ הבנק לבצע הפרשה חד פעמית של 191 מיליון שקל בעקבות הוראה של בנק ישראל. בנטרול ההפרשה, הרווח הנקי של הבנק היה גדל ל־1.2 מיליארד שקל. בהתמקדות על הרבעון הרביעי הציג הבנק ירידה של 6.7% ברווח הנקי וזאת בגלל הוצאות שכר חד פעמיות ובגלל אפקט האינפלציה הנמוכה, שכן למזרחי טפחות חשיפה גדולה להלוואות צמודות למדד.

אחד המדדים הנפוצים לבדיקת יעילות הבנק מחלק את ההוצאות התפעוליות שלו לסך ההכנסות. מזרחי הציג יחס יעילות נאה של 59.6% ופרשר הכריז כי על פי התוכנית האסטרטגית שלו, הבנק שואף לעמוד על יחס של 55% בשנת 2017.

נקודה בולטת בדו"ח של מזרחי שתלווה את המערכת הבנקאית כולה בעונת הדו"חות הנוכחית היא שחיקה ברווחיות של הבנק מהפיקדונות של הציבור כתוצאה מהורדות הריבית האחרונות של בנק ישראל. כך למשל, במגזר משקי הבית נפגע הרווח מהפיקדונות ב־75 מיליון שקל. עם זאת, הבנקים ידאגו לפצות על השחיקה באמצעות הגדלת מרווח הריבית על ההלוואות שהם נותנים - מזרחי הגדיל את הרווח שלו ממתן אשראי לאותם משקי בית ב־132 מיליון שקל.