ראש מערך המשכנתאות בלאומי: "אנשים מורידים את רמת החיים כדי לרכוש דירה"

לזר מעריך כי ביקושי השיא בענף לא יפחתו בקרוב, ומחירי הדירות אף יעלו השנה ב־5%. לדבריו, הפתרון נמצא רק בידי המדינה, ש"טרם נקטה צעדים אגרסיביים לייצור מלאי זמין, זול ורלבנטי"

"אנחנו מזהים בשני הרבעונים האחרונים האטה ברכישת דירות ובכמות הפניות למוקד שלנו בנושא", מתריע ראש מערך המשכנתאות של בנק לאומי אמיר לזר בראיון ראשון עמו מאז נכנס לתפקיד. לזר מעריך כי "חלק מהציבור בוחר לשבת על הגדר ומצפה לראות מה תוליד מדיניות הממשלה בתחום הנדל"ן למגורים. אולם, אם לא יימצא פתרון כולל בתחום הנדל"ן, קיימת סבירות גבוהה להמשך עליות מחירים בשוק הנדל"ן למגורים הישראלי". לדבריו, גם התערבות משמעותית בעתיד של בנק ישראל תתקשה להביא לירידה בביקושים למשכנתאות בטווח הארוך.

") | |||

| ראש מערך המשכנתאות בבנק לאומי, אמיר לזר (מימין) | |||

לזר מצביע על האטה גם בצד של היזמים והקבלנים: "הקבלנים מספרים לנו על האטה של 10%-15% בביקושים בחודשים האחרונים. אפשר לחבר את זה לחגים או לרגולציה ואולי גם לעובדה שהגענו לסביבה של מחירי שיא, והציבור מקווה למהפכה שתשנה את מגמת המחירים".

איך כל זה מסתדר עם התחזית שלך להמשך העליות במחירי הדירות ובביקושים למשכנתאות ב־2014?

"המבחן יהיה כבר בחודשים הקרובים: האם נראה יישום אמיתי של התוכניות של קבינט הדיור לדיור בר־השגה לבניית דירות להשכרה ולהקמת שכונות חדשות. חיבור של כל אלה יוכל לייצר התייצבות בשוק, אבל רק ב־2015. כרגע נראה שההסתברות לעליותת מחירים של 5%–6% השנה גבוהה יותר".

על מה אתה מבסס את התחזית הזו?

"הציבור קורא עיתונים, שמצטטים לא מעט שרים וקובעי מדיניות, שמדברים על הרצון העז לייצב את השוק ואולי גם להוריד מחירים. בטווח הקצר זה גורם לו לבחון את צעדיו בזהירות רבה יותר בהתאם ליכולתו הכלכלית ובהתאם לצורך שלו בדירת מגורים. בראייה לטווח ארוך בוודאי שהייתי ממליץ לזוגות צעירים ולמשפרי דיור לרכוש דירות ולהתעלם מתנודתיות כזו או אחרת, אולם בטווח הקצר, כנראה שישיבה על הגדר היא מהלך נכון".

בהשוואה בינלאומית, קשה יותר לרכוש דירה בישראל. מדוע לדעתך כדאי לצרכן הישראלי לקנות פה דירה?

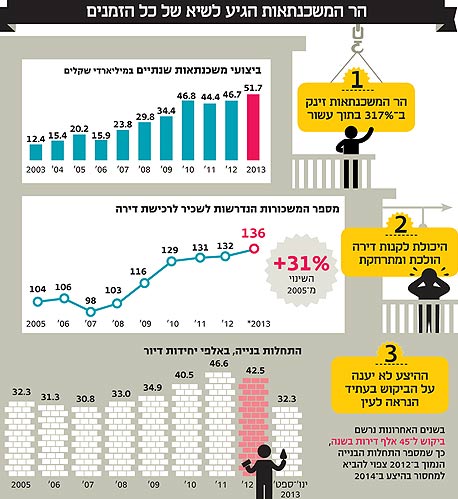

"זו שאלה מורכבת. אין ספק שהצרכן הישראלי צריך היום יותר כסף כדי לרכוש דירה בישראל. הוא צריך לחסוך כיום 136 חודשי שכר לרכישת דירה ממוצעת בישראל לעומת 98 חודשים שנדרשו ב־2007. אם נשווה את זה למערב אירופה, בשוויץ, למשל, נדרשים רק 55-42 חודשי שכר. עם זאת, אני אישית חושב שלקנות דירה בישראל זה מעשה נכון, בפרט כשהריבית הריאלית יחסית נמוכה. זו השקעה נכונה למשפחה לטווחים הארוכים היוצרת מנגנון של יציבות, בניגוד לדירות להשכרה שבהן הזוג הצעיר צריך לעבור מדירה לדירה".

בנק ישראל אינו הפתרון

בשנתיים האחרונות החליט בנק ישראל להתערב בשוק הנדל"ן למגורים במטרה להבטיח את יציבות הבנקים במקרה של עלייה בשיעור האבטלה או בריבית בנק ישראל, שתקשו על הציבור בפירעון החזרי המשכנתא. בין היתר הוחלט כי הבנקים לא יוכלו להעניק הלוואות בשיעור מימון של יותר מ־75% ממחיר הנכס; נקבעה הגבלה לאחוז מהמשכנתא שניתן להעניק בריבית משתנה; ונקבע כי שיעור ההחזר החודשי לא יעלה על 50% מהיקף הכנסת הלווה.

עד עתה צעדי בנק ישראל השפיעו על הביקושים למשכנתאות רק בשוליים. אתה חושב שיש לו בכלל יכולת להביא להאטה משמעותית בביקושים?

"אני מאמין שלבנק ישראל יש עוד כלים, אבל גם אנשי הבנק בעצמם מבינים שלא משם תצמח הישועה. הם יכולים לזעזע את השוק רק לפרקי זמן קצרים. בסופו של יום הפתרון האמיתי שיאפשר ייצוב של שוק הנדל"ן מתחבר לייצור מלאי דירות זולות, זמינות ורלבנטיות למשפרי דיור וזוגות צעירים".

בינתיים, מלאי הדירות החדשות נמצא דווקא במגמת ירידה בחודשים האחרונים. בנובמבר המלאי הגיע לשפל של 21 חודשים עם 15.9 אלף יחידות דיור. זאת בעיקר כתוצאה מירידה בהיקף התחלות הבנייה ביחס לביקוש הקשיח לדירות, שעומד על כ־40 אלף דירות בשנה. הירידה במלאי הדירות העמידה את חודשי ההיצע (מספר החודשים שיעברו עד למכירת כל מלאי הדירות) על פחות מ־10 חודשים - הרמה הנמוכה ביותר שנרשמה מאז אפריל 2011.

הפתרון חייב לבוא מהמדינה לדעתך?

"בסופו של דבר, כשמשפחה צריכה בית או עוד חדר, היא תרכוש את הנכס. אלה החיים. אם לא יימצא פתרון במשתנה ההיצע במשוואת מחירי הדיור, הדרמה הזאת תימשך".

לזר טוען שיש פרמטר נוסף שלדבריו חייב להיות מובא בחשבון כשמתכננים כמה דירות יש לבנות: "בעולם יש כ־7.5 מיליון יהודים. אם תיאורטית 5% מהאוכלוסייה היהודית בעולם תעלה לישראל כתוצאה מאירוע אנטישמי משמעותי במקום מגורם או בשינוי במדיניות מס באחת המדינות, ייווצר כאן ביקוש מיידי של 100 אלף משקי בית. אני לא בטוח שאנחנו ערוכים לקלוט היקף כזה".

לצד הזינוק במחירי הדירות בשנים האחרונות לא נרשמה עלייה משמעותית בשכר, אם בכלל. מאין הציבור מגייס את ההון הדרוש לרכישת דירה?

"הוא מנסה לגייס יותר הון מההורים, הוא מגדיל את היקף המשכנתא ואת החזר התשלום החודשי. אנשים האריכו גם את תקופת ההלוואה שהם לוקחים. אל תשכח שהריבית היום גם הרבה יותר נמוכה, מה שמסייע לשמור על רמה שפויה של גובה ההחזר החודשי.

"אין ספק שכתוצאה מעליית המחירים האחרונה הציבור החל לחפש דירות במעגל השני והשלישי מאזורי הביקוש. אנחנו מזהים שהציבור מעתיק את רכישותיו לחריש, ראש העין, מודיעין ואשקלון, ומגמה של מעבר לדירות קטנות וזולות יותר".

אין כאן עדויות לבועת נדל"ן?

"אנחנו לא יכולים לדבר על בועת נדל"ן. הסיטואציה שונה מזו שחווינו בספרד, אירלנד וארה"ב. מדובר כאן בביקושים האמיתיים הנגזרים מהעובדה שאין למשקיעים אלטרנטיבה לייצר תשואה ריאלית חיובית בשוק ולאורך זמן. אנחנו רואים גם את מעמד הביניים שמחפש לייצר לו פנסיה ותשואות והכנסה נוספת שהוא לא יכול לקבל במערכת הבנקאית. אבל אני כן חושב שעליית המחירים המהירה בשנים האחרונות צריכה להדאיג אותנו. בוודאי כי עדיין לא רואים צעדים אגרסיביים לייצור מלאי זמין וזול ורלבנטי לקהל הלקוחות".

בינתיים אתם מרוויחים ממחירי הדיור הגבוהים ומהעלייה בביקושים.

"להפך, אני חושב שלכולם יש אינטרס שהמחירים יתייצבו. כבנקאי יש לי אינטרס שהשוק יהיה מיוצב, ליזמים ולקבלנים יש אינטרס שהשוק יהיה שפוי, לממשלה יש אינטרס דומה, וכמובן לקהל הצרכנים".

זה לא יפגע בכם?

"אני לא בטוח בכלל ששוק יציב יביא להקטנת הרווחיות. הוודאות הזאת יכולה לעשות טוב לכולם. אני באופן אישי מעדיף שוק גדול יותר מבחינת פיזור לווים עם משכנתאות קטנות יותר".

טריגר למחאה חברתית

לזר (46) נכנס לתפקיד בינואר 2013 עם השלמת תהליך המיזוג של לאומי למשכנתאות לבנק והקמת מערך משכנתאות תחת החטיבה הבנקאית של הבנק. הוא עובד בבנק כבר 19 שנה, ובארבע השנים שקדמו לתפקידו הנוכחי, הוא כיהן כמנהל מרחב הצפון בחטיבה לבנקאות מסחרית.

כבנקאי, אתה לא מפחד לתת משכנתא בסביבת מחירי השיא של היום?

"על בסיס הנתונים שאנחנו רואים כרגע והתחזיות הכלכליות, שלפיהן סביבת הריבית וסביבת האבטלה בשנה הקרובה יישארו דומות לאלו של היום, אנחנו לא צופים שינוי ביכולת ההחזר של הלווים. כבנקאי אני לא צריך לפחד, אבל אני צריך להיות זהיר מאוד ואחראי מאוד, בפרט מול קהל הלקוחות שלי".

נתוני בנק ישראל מצביעים על ירידה בשיעורי האבטלה, אך העלייה בשיעור ההשתתפות בעבודה נובעת בעיקר מגיוס שנעשה במגזר הציבורי, כשבמקביל גיוס העובדים במגזר העסקי דווקא ירד. זה משתקף ביכולת הלקוחות לעמוד בהחזרי המשכנתא?

"עד לרגע זה אנחנו לא מזהים הרעה במוסר התשלומים של קהל הלקוחות שלנו, ומדובר בכמות גדולה, שלדעתי גם מייצגת את השוק כולו. בכלל, למרות העלייה ביתרת המשכנתאות, שיעור המינוף עדיין נמוך ביחס למדינות אחרות במערב. בישראל יש מנהג כזה שלקוחות מחזירים את ההתחייבויות שלהם עד השקל האחרון".

משהו פה לא מסתדר. מחירי הדירות עלו ושיעור ההחזר החודשי מההכנסה גדל. איך הציבור עומד בהחזרים?

"זיהינו תופעה שבה התוצר הלאומי עלה, מדד המחירים עלה כמעט באותו שיעור והמשכורת הריאלית נטו של הצרכן הישראלי כמעט ולא עלתה לאורך השנים. בסיטואציה הזאת, אין ספק שכדי לשכור דירה או לרכוש דירה אנשים מוותרים על סל צרכים אחר ואולי גם מורידים רמת חיים".

נראה כמו טריגר למחאה ציבורית.

"אני לא מבין במחאה ציבורית, אבל בסופו של יום אם משפחה אמורה להוציא 40% מההכנסה שלה על דיור במקום 30%, זה מגביר את מערכת הלחצים ביומיום".

הסדרי חוב ללקוח פרטי

באפריל האחרון בנק לאומי עמד במרכזה של ביקורת ציבורית לאחר שהבנק הסכים למחול לאיש העסקים נוחי דנקנר על חוב של 150 מיליון שקל. עם חשיפת מתווה ההסדר בין לאומי לדנקנר נטען שהבנק, כמו בנקים אחרים, ממהר לפנות מהבית לקוח שכשל בפירעון המשכנתא, אבל מוחל לטייקונים על חוב.

כאחראי על המשכנתאות שהבנק מעניק, אתה יכול להסכים עם הביקורת שהופנתה כלפיכם?

"אין הבדל בין לווה ללווה. אנחנו גם לא ממהרים להוציא לקוח מהבית, ומנסים למצוא כל פתרון אפשרי, כמו הקפאת תשלומים, פריסתם מחדש והארכת הלוואות בטרם נדרוש מהלווה למכור את ביתו.

"מקרים של פינוי דירה שלא מרצון הם נדירים, ובאים רק לאחר דו־שיח ארוך מאוד במעורבותי - ראש המערך. כל אדם, לפני שהוא נאלץ למכור את ביתו, עובר כמה הסדרי חוב".