איך הוראות בנק ישראל משפיעות על המשכנתא שלי?

בנק ישראל פרסם הגבלות חדשות בשוק המשכנתאות, שלפיהן תאגיד בנקאי לא יוכל להעניק משכנתאות ששיעור ההחזר שלהן מההכנסה גבוה מ־50%. כל השאלות והתשובות על משמעות ההגבלות החדשות

בנק ישראל הודיע אתמול באמצעות המפקח על הבנקים דודו זקן על הגבלות חדשות בשוק המשכנתאות, שלפיהן תאגיד בנקאי לא יוכל להעניק משכנתאות ששיעור ההחזר שלהן מן ההכנסה גבוה מ־50%. בנוסף החליט בנק ישראל להגביל את חלק המשכנתא שיוכלו הבנקים להעניק בריבית משתנה ואת תקופת החזר המשכנתא. לדברי בנק ישראל, מטרת ההנחיות היא להפחית את הסיכון, ובפרט את סיכון הריבית של הציבור שנוטל משכנתאות בתנאים שעלולים לסכן את יכולתו העתידית לפרוע את המשכנתא, וכפועל יוצא את הסיכון הגלום בהלוואות אלו למערכת הבנקאית.

לפניכם כל השאלות והתשובות על משמעות ההגבלות החדשות.

מה מטרת הצעד שנוקט בנק ישראל?

המטרה העיקרית של ההנחיות היא הפחתת הסיכון אליו נחשפים נוטלי ההלוואות לדיור עקב עליה בריבית או הרעה בתנאי שוק העבודה. אלו עלולים להביא לגידול בתשלום החודשי של המשכנתה מצד אחד, ולירידה ברמת ההכנסה מצד שני, ובכך לגידול בחלקו של התשלום החודשי מתוך ההכנסה החודשית של הלווה.

מדוע נדרשים צעדים אלה דווקא עכשיו?

בחודשים האחרונים נרשמה עלייה בביקושים למשכנתאות, כשביולי האחרון זינק היקף המשכנתאות ל־5 מיליארד שקל. בבנק ישראל חוששים גם ממאפייני המשכנתאות שניטלו בחודשים האחרונים: שיעור גבוה של משכנתאות ניתן בריבית משתנה, לרבות לתקופה של 5 שנים ומעלה; ושיעור גבוה ניתן בשיעורי החזר גבוהים יחסית מן ההכנסה החודשית של הלווים ולתקופות זמן ארוכות. בנוסף, סביבת הריבית הנמוכה השוררת במשק והעלייה הנמשכת במחירי הדיור, מגדילים גם הם את הסיכונים ללווים ולמלווים ומצריכים את ההתערבות כאמור.

מתי ההנחיות ייכנסו לתוקפן?

ההנחיות צפויות להיכנס לתוקף ב־1 בספטמבר 2013. עם זאת, בעת קבלת אישור עקרוני למשכנתא מתחייבים הבנקים לקבע את תנאי האשראי שאושרו לתקופה של שלושה חודשים. לכן, רוכשי דירות פוטנציאלים שישיגו אישור עקרוני עד ה־1 בספטמבר יוכלו ליהנות מפטור מההגבלות החדשות עד ל־1 בדצמבר 2013.

כיצד הבנקים מגדירים הכנסה לצורך חישוב שיעור ההחזר?

לצורך החישוב הבנקים משקללים כל הכנסה קבועה של הלווה: משכורת נטו, הכנסות משכר דירה (אם יש חוזה בתוקף על שם הלווה), קצבאות קבועות והכנסת הורים אם הם מצטרפים כלווה נוסף. במקביל יש לנכות הוצאות קבועות כמו תשלום למזונות.

האם ההגבלות החדשות צפויות להקטין את הביקושים למשכנתאות?

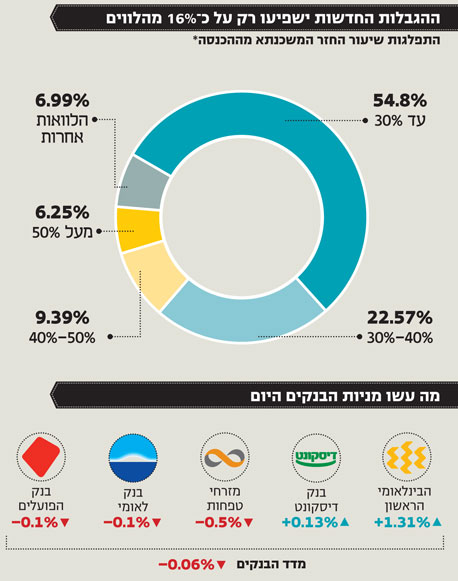

נכון להיום, רק 1% מהמשכנתאות ניטלות לתקופה של יותר מ־30 שנה, כך שהגבלה זו לא צפויה להשפיע על הביקוש למשכנתאות. לעומת זאת, בחודשים האחרונים שיעור המשכנתאות שהוענקו בהן ששיעור ההחזר מההכנסה היה גבוה מ־50% עמד על כ־6%. שיעור המשכנתאות בהן שיעור ההחזר מההכנסה נע בטווח של 40%–50% עמד על כ־10%. למרות זאת, בבנק ישראל צופים כי אם תהיה ירידה בביקושים היא תהיה קטנה מ־16%, זאת מאחר והביקושים למשכנתאות מושפעים משילוב רב של גורמים ובהם הריבית במשק, היצע הקרקעות, מלאי הדירות, התחלות הבניה, מסים ועוד.

מי יהיו הנפגעים העיקריים מההגבלות החדשות?

ההגבלות החדשות עלולות לפגוע בכל אוכלוסיית רוכשי הדירות. הגבלת שיעור ההחזר מההכנסה תמנע מחלק מרוכשי דירות ליטול משכנתא בהיקף נמוך מזה שיכלו טרם ההנחיות החדשות. לכן אלה יאלצו להגדיל את ההון האישי שלהם כדי לרכוש את הדירה או להתפשר על דירה זולה יותר – דירה קטנה מזו שתכננו או דירה מקבילה באזור פחות מבוקש.

כיצד ישפיעו ההגבלות על זוגות צעירים?

עד עתה הבנקים הסכימו להעניק לזוגות צעירים משכנתאות בשיעור החזר מההכנסה של 50% ויותר מתוך הנחה שהיקף המשכורות המצרפי של שני בני הזוג צפוי לגדול ככל שהשנים יחלפו, וכך יקטן שיעור ההחזר מההכנסה. כעת, הבנקים לא יוכלו לשקלל יותר אפשרות ששכר הזוגות הצעירים יגדל בעתיד ולכן, לא יוכלו יותר להעניק לאוכלוסיה זו משכנתאות בשיעורי החזר מההכנסה גבוהים מ־50%.

האם גם משפרי דיור ייפגעו מההנחיות החדשות?

בשנתיים האחרונות שוק הנדל"ן המקומי הוא שוק של "קונים", כשרבים ממשפרי הדיור רוכשים דירה חדשה ולאחר מכן מוכרים את הדירה הקיימת. במקרים כאלו נהגו חלק מהבנקים להעניק למשפרי דיור משכנתאות כששיעור ההחזר בהן היה גבוה מ־50% לתקופת גישור – עד למכירת הדירה הישנה. כעת, כאמור נלקח מהבנק שיקול הדעת והוא לא יוכל להעניק משכנתאות בשיעור שכזה.

מה צפויה להיות ההשפעה של ההנחיות החדשות על המשקיעים?

על פי הערכות, חלק לא מבוטל מנוטלי המשכנתאות בשיעור החזר גבוה היו משקיעים או רוכשים בעלי יכולת פיננסית גבוהה, שזכו למשכנתאות בשיעור החזר גבוה מאחר והחזיקו בבנקים בפיקדונות גדולים. לאחר שההגבלות החדשות יכנסו לתוקפן, גם אם לנוטל המשכנתא יהיה בבנק פיקדון הגדול משווי הנכס הנרכש, לבנק לא תהיה ברירה והוא יאלץ לדרוש מנוטל המשכנתא ששיעור ההחזר מהמשכנתא לא יעלה על 50%.

מדוע בנק ישראל לא מחריג את הזוגות הצעירים מההנחיות שפרסם?

לדברי בנק ישראל, הלוואות שניתנו בשיעור החזר גבוה מ־50% הן מסוכנות. תרחיש לפיו ההכנסה של הלווים תעלה בהמשך הוא אפשרי, אם כי לא ניתן לחזות אותו ברמה גבוהה של ודאות. בנוסף, גם תרחיש של הרעה בתנאי השוק עלול להתממש. לפיכך, ובהתאם למדיניות שננקטה גם במדינות אחרות הוחלט להגביל את שיעור ההכנסה המרבי ל־50%.