והמפקח על הבנקים דני חחיאשוילי. מי אחראי? (צילומים: לע\"מ, אביגיל עוזי)")

פרשנות

הספין של שמחון: הטלת האשמה בעליית מחירי הנדל"ן רק על הבנקים לוקה בעיוורון

היועץ הכלכלי של ראש הממשלה מפנה אצבע מאשימה להסכמי המימון של הבנקים עם הקבלנים כמנגנון חוסם לירידת מחירי הדיור. אך הוא מתעלם מהעובדה שהיו תקופות שבהן המחירים ירדו. מדובר בעוד ניסיון להסיט את הדיון מהבעיות המבניות של שוק הנדל"ן

בימים האחרונים התעורר דיון ציבורי חריף סביב סוגיה כואבת: מה מחולל את העלייה הקבועה של מחירי הדיור ומה גורם לירידה שלהם. הפעם זה היה אבי שמחון, יועצו הכלכלי של ראש הממשלה בנימין נתניהו. הוא טען כי הבנקים, ובעיקר שני הגדולים - לאומי והפועלים - באמצעות הסכמי מימון עם קבלנים, מונעים ירידת מחירים בשוק הדיור. לדבריו, לאומי והפועלים מממנים חלק ניכר מהפרויקטים למגורים ומכתיבים לקבלנים רווח יזמי מינימלי במסגרת הסכמי המימון.

לטענת שמחון, סעיפים אלו בהסכמים מחייבים את הקבלנים, הלכה למעשה, לקבל אישור מהבנק לפני הורדת מחירים, גם כאשר כוחות השוק (שינויים בהיצע וביקוש) מחייבים זאת. כתוצאה מכך, מסביר שמחון, נמנעת מהקבלנים האפשרות להוריד מחירים — זאת מחשש להפרת תנאי הסכם האשראי עם הבנק. למעשה, שמחון טוען כי גילה מנגנון שמסביר את מניעת ההתאמה של המחירים לתנאי השוק — ובכך יש פגיעה בתחרות בשוק הדיור.

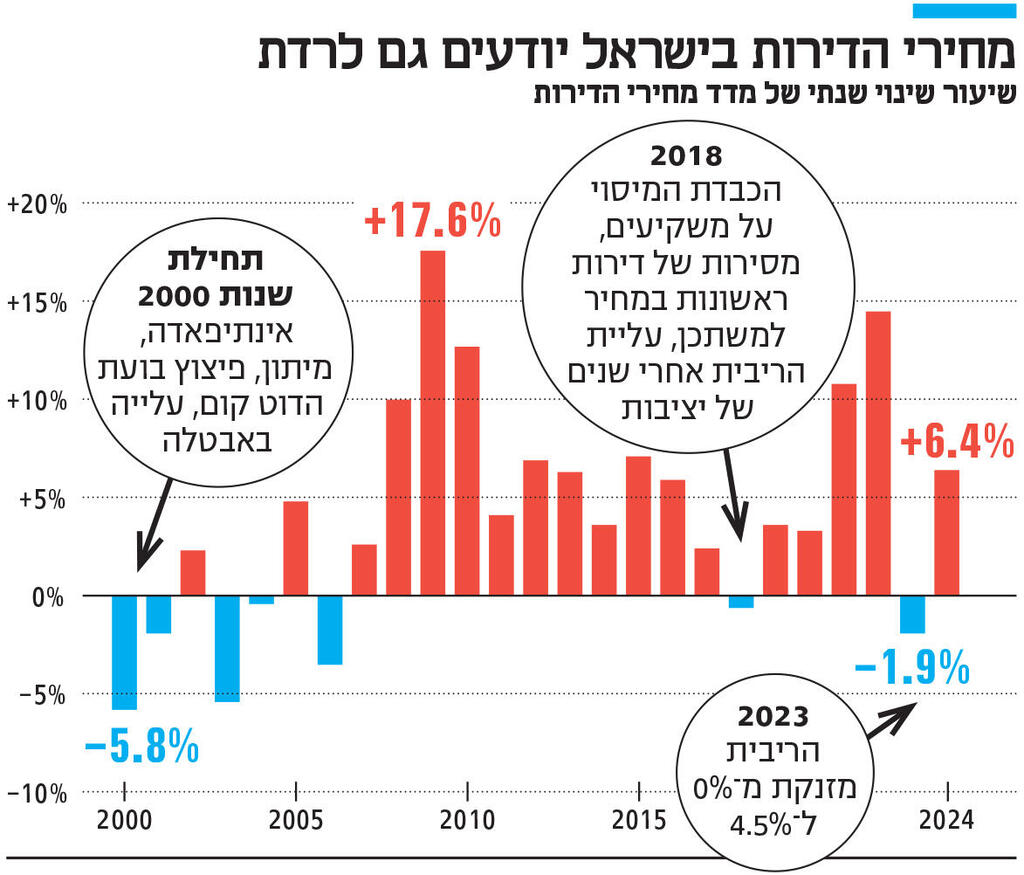

1. תמיד חשוב לבדוק מה מחולל את עליית מחירי הדיור, וטוב שממשלת נתניהו־סמוטריץ' נזכרה אחרי שנתיים וחצי להיכנס לאחד ממחוללי יוקר המחיה הגדולים בישראל. אבל חשוב לחזור לכמה עובדות חשובות שיש לנו נטייה לשכוח — מחירי הדירות בישראל אכן ירדו בעבר. מדדים חודשיים הם מאוד תנודתיים ולכן נבדוק מדדים שנתיים. בין 2000 ל־2025 (מרץ הוא הנתון האחרון) מחירי הדירות ירדו במהלך 7 שנים: 2000, 2001, 2003, 2004, 2006, 2018 ו־2023.

הסיבה שאנחנו, הישראלים, נוטים לשכוח היא כי באותה תקופה מחירי הדירות הוכפלו — וזינקו ביותר מ־105%. יתרה מזו, במהלך תקופה זו נרשמו עליות מחירים חריגות בכל קנה מידה, כמו למשל בין מחצית 2007 לבין מחצית 2011 — אז מחירי הדיור עלו ב־61%.

כפי שניתן לראות בסדרה, ירידות מחירים הופכות לאירוע נדיר ביותר. אבל ירידות מחירים היו קיימות בעבר כמו גם הסכמים בין בנקים למקבלי אשראי. יתרה מזו, אסור לשכוח כי עליות מחירים מתמשכות במחירי הדיור אינן תופעה בלעדית לישראל, אלא לכמעט כל מדינה מערבית. מדינות כמו ניו זילנד וקנדה חוו שיעורי גידול אף גבוהים יותר. השאלה החשובה שצריכים לשאול היא מה גורם לירידת מחירי הדיור, והאם יש לישראל מאפיינים ייחודיים שמסבירים מדוע התופעה הרצויה של ירידת מחירים לא מתרחשת.

2. הספרות הכלכלית עסקה לא מעט בסיבות המאקרו־כלכליות לירידת מחירי הדיור, לרבות מיתון (אבטלה), משבר פיננסי (קריסה של בנקים שהם ספקי אשראי), העלאות ריבית (שמייקרות את ההלוואות), שינויים דמוגרפיים (הזדקנות או הגירה שלילית שמקטינה את הביקושים), עודף היצע דירות (מקטין את המחיר).

בדרך כלל, הצרות הללו לא באות לבד אלא בצרורות. הנה כמה דוגמאות: במשבר הפיננסי הגלובלי של 2008 גדל שיעור האבטלה בארה"ב מ־4.6% ל־10%, ולפי מדד קייס־שילר מחירי הדירות צנחו בכ־30%. אז גם התחולל משבר פיננסי עם קריסת מוסדות פיננסיים. שלושה חוקרים אמריקאים מצאו קשר מובהק בין עלייה חדה באבטלה לירידה חדה של מחירי הדיור ושיעורי עיקול גבוהים. גם הפד חקר את התופעה ומצא כי ההידרדרות בשוק העבודה היוותה את המשתנה המנבא החזק ביותר לירידות במחירי הדיור לאחר 2008. גם במשבר היורו בין השנים 2013-2010 קרסו מחירי הדיור בכמה ממדינות הפריפריה האירופית, כגון יוון וספרד, שם האבטלה זינקה לשיעורים דו־ספרתיים, ומחירי הדירות קרסו בשיעורים דו־ספרתיים גבוהים יותר שהגיעו ל־45%. אז היה שם גם משבר פיסקאלי, גם משבר פיננסי וגם מיתון.

כאשר משווים לישראל בתקופה של 2004-2000, מבינים שאותו היגיון התקיים גם בישראל: משבר ביטחוני חריף, שגרם למשבר פיסקאלי חריף (החוב הגיע ל־100% תמ"ג), קריסה של ההייטק (בועת הדוט.קום), אבטלה של מעל 9% — ואז ירידה במחירי הדיור. מתחילת 2000 ועד סוף 2001 ירדו מחירי הדירות בישראל ב־8% (תוך שנתיים). אז איך ב־2008, אז המשבר הפיננסי הגלובלי היה בכל פינה, המחירים לא רק שלא ירדו אלא גם עלו? כי המדיניות הממשלתית של אותן שנים הצליחה למנוע זינוק באבטלה. האבטלה אכן עלתה, אבל באופן מבוקר מאוד, רק ב־2009 וב־2010 היא שבה לרדת. למעשה, אפילו ב־2009 נרשמה צמיחה חיובית, אם כי של פחות מ־1%. למעשה, עד 2009 רמת מחירי הדיור ב־OECD היתה גבוהה מזו של ישראל, אך החל מ־2010 המגמה התהפכה.

3. ככלל, תהליך ירידת האבטלה בישראל היה מרשים ודרמטי, כאשר בימים אלו האבטלה בישראל למעשה לא קיימת. התופעה השנייה שהתרחשה באותן שנים היתה כמובן איפוס הריבית, מה שעודד משקיעים רבים לברוח לשוק הנדל"ן ולהתייחס לדירות כנכס פיננסי. אגב, ב־2023, מחירי הדירות ירדו ו"במקרה" זו היתה שנה של העלאות ריבית והקשחת תנאי המימון. גם במשבר הקורונה — למרות שאז התוצר אכן התכווץ ממש — שיעורי האבטלה לא עלו בפועל, שכן הממשלה שילמה את המשכורות של אותם מובטלים עד תום החלק החריף של הסגרים. זו היתה למעשה אבטלה כפויה או אבטלה מנהלית, שברגע שהסגרים הסתיימו והעולם חזר לתפקד — היא המשיכה את דרכה למטה. לכן, כל עוד שיעורי האבטלה אפסיים, קשה יהיה לראות כאן ירידות מחירים מתמשכות ומשמעותיות.

4. אז מה כל כך ייחודי לישראל שהיא זו שדווקא רושמת את שיעורי השיא האלו, וירידת מחירים הופכת לתופעה נדירה? בראש ובראשונה, כאמור, אפס אבטלה. אבל יש עוד: גידול דמוגרפי. בניגוד לחלק ניכר ממדינות ה־OECD, אוכלוסיית ישראל גדלה כבר 20 שנה בקצב של כ־2% בממוצע. כלומר, הביקוש עולה תמיד. יתרה מזו, לישראל קבוצה יציבה של משקיעים זרים שמבצעים את אותן השקעות בנדל"ן שלא משיקולים כלכליים — אלא משיקולים אידיאולוגיים.

עוד משתנה קריטי שמסביר גם את העלייה בכמעט כל מדינה הוא הזינוק החד בהכנסה לנפש. במדינות עשירות קונים הרבה דירות והרבה מכוניות. מה שמגביל את מחירי הדיור היא ההכנסה לנפש, וברגע שהיא עולה - גם מחירי הדיור יעלו. מדובר בכלל אצבע פשוט. בפרפרזה למשפט הידוע של פרופ' סטנלי פישר נגיד בנק ישראל בעבר: "אין כלכלות חזקות עם מטבע חלש", מתברר כי אין כלכלות חזקות עם שוק נדל"ן חלש.

בנוסף, יש בישראל גורמים תרבותיים שהופכים את רכישת הדירה לדבר חיוני. בצד ההיצע, יש לנו את רמ"י, ששולט על כמעט 100% מהקרקעות, כאשר תהליכי הבירוקרטיה והרגולציה הם מהקשים בעולם המערבי, ושוק הנדל"ן הישראלי תלוי בכמעט 100% בכוח עבודה זר . אלו סיבות מבניות, ויהיה מאוד קשה לשנותן ללא רפורמות מבניות, בצד ההיצע בעיקר. ישנן סיבות נסיבתיות יותר, כמו העובדה שעד 2022 הריבית היתה אפסית.

5. אז האם הסכם האשראי הוא בולם מרכזי לירידת מחירי הדיור? הלוואי. אבל כנראה שלא. לבטח לא לטווח הארוך. מחוללי העליות הם בעיקר מבניים, ולכן נדרשים פתרונות מבניים. שמחון, שהפך מזמן לשחקן פוליטי, עדיין כלכלן ויודע זאת היטב. החשש הגדול כאן הוא — בהינתן ההתנהלות של הבוס שלו כבר 20 שנה — שבעצם הם מנסים להעביר את האחריות לגורם שלישי. מנסים להפוך את הבנקים ל"רונן בר" ול"גלי בהרב־מיארה" של כלכלת ישראל.

אך זאת הבעיה המשנית. הבעיה העיקרית היא כי באמצעות התרגילים הללו, ממשלות ישראל, רובן בראשות נתניהו בעידן זינוק המחירים, מנסה להימנע מביצוע רפורמות מבניות חיוניות, עליהן מדברים כבר 20 שנה: הפחתת בירוקרטיה ורגולציה; הגברת התחרות במערכת הבנקאות ופיתוח אשראי בשוק החוץ־בנקאי — גם בדיור; קידום רפורמת האיגוח; שינוי בשיטת הקצאת הקרקעות ועוד.

הרשימה שהוזכרה כאן ידועה. אבל הממשלה הזו לא פנויה לעסוק בבעיות של האזרחים, אלא מחפשת רק פתרונות קסם חסרי בסיס שנראים טוב בציוצים. צריך לבדוק לעומק את הקשר בין הבנקים לקבלנים, כל הזמן, ואף להקים מנגנון קבוע לצורך כך. אבל לא מהקשר הזה תבוא הגאולה למשבר הדיור.