בנק הפועלים מעוניין בדריסת רגל באוכלוסיית הפנסיונרים

במסגרת תוכנית אסטרטגית הפונה לאוכלוסיית הגיל השלישי הבנק יפתח תוכניות חיסכון ארוכות טווח ומוצרי קצבה. ברקע למהלך קיים חוסר במוצרים משוכללים בשוק הקצבאות, המנוהל על ידי המוסדיים באופן לא תחרותי, שוק שמושך את הבנק

היעדרם של מוצרים משוכללים בתחום הקצבאות לפנסיונרים קורץ לבנקים, שעשור לאחר רפורמת בכר עדיין לוטשים עיניים לכסף שמנהלים המוסדיים. אלא שאם עד כה ניסה איגוד הבנקים לקדם מהלכים שנוגעים לאוכלוסייה הצעירה החוסכת לפנסיה, ובעיקר פעל למתן הטבות מס למפקידים פיקדונות ארוכי טווח בבנקים ‑ כעת מסמן בנק פועלים אוכלוסייה אחרת לגמרי, אוכלוסיית הגיל השלישי. מבחינת הבנק, מדובר בבני 55 ומעלה שפרשו לגמלאות או נמצאים לקראת פרישה.

לפי התוכנית האסטרטגית של הפועלים, יוצעו ללקוחות הנמנים עם אוכלוסייה זו חסכונות ארוכי טווח שיהוו השלמה לחיסכון הפנסיוני, ומהם תשולם להם הכנסה חודשית. "בשלב ראשון הפתרון ייעשה בשילוב בין מוצרים (פיקדון ומוצר משלם קצבה), ובשלב שני במוצר אחד משולב, שבו הלקוח יבחר את מספר שנות החיסכון או הפקדה חד־פעמית ויבחר מתי יתחיל לקבל את התזרים החודשי", ציינו בבנק.

בנק הפועלים גיבש את האסטרטגיה הזו לאור ואקום שהשאירו הגופים המוסדיים בפיתוח מוצרים פשוטים לתשלום קצבאות לפנסיונרים.

זיהו נישה

במסגרת הרפורמות שנערכו בעשור הקודם העבירה המדינה את ניהול החסכונות הפנסיוניים מהבנקים לגופים המוסדיים, ואילו הבנקים קיבלו רישיונות להעניק ייעוץ פנסיוני לציבור, כערוץ אובייקטיבי ומתחרה לסוכנויות הביטוח הגדולות. עם זאת, הייעוץ הפנסיוני בבנקים לא התרומם למקור הכנסה משמעותי, ומאז הבנקים מחפשים דרך לחזור לעולם הפנסיוני, בעיקר דרך פיקדונות ארוכי טווח, המהווים עבור הבנק מקורות טובים למתן אשראי ארוך.

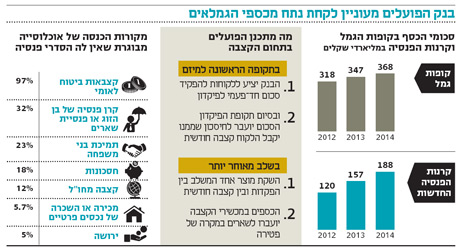

אלא שבנק הפועלים זיהה את נישת מוצרי הקצבה. ב־2008 ביטלה המדינה את האפשרות למשוך באופן חד־פעמי את מלוא הכספים שנצברים בקופות הגמל, וקבעה שכל הכספים הפנסיוניים יימשכו כקצבה חודשית. מכאן נוצר הצורך להעביר כספים מקופות גמל שלא משלמות קצבה חודשית לקופות שמשלמות קצבה, כגון קרנות פנסיה. באופן זה למשל עמית בקופת גמל שחסך כספים מ־2008 ויצא לפנסיה ב־2014, עליו להעביר כספי החיסכון לקרן פנסיה כדי שזו תשלם לו קצבה. האוצר ציפה שהגופים המוסדיים יביאו לתחרות בעולם המוצרים משלמי הקצבה ויפתחו מוצרי קצבה מתוחכמים, אלא שהדבר לא קרה. יתרה מכך, עד לאחרונה נהגו כל הגופים להעלות למקסימום האפשרי את דמי הניהול שהם גובים מהעמיתים היוצאים לגמלאות, עד שבמאי בשנה שעברה קראה דורית סלינגר, הממונה על שוק ההון באוצר, להורדת דמי הניהול.

גורם נוסף שתמרץ את בנק הפועלים לפעול בנושא הקצבאות הוא סביבת הריבית הנמוכה, המביאה לעיוות מקדם הפרישה, משתנה הקובע את גובה הקצבה שתיגזר מהחיסכון, ומושפע מתוחלת החיים ומסביבת הריבית. כיום הנחת הריבית לקביעת המקדם היא 4%, אולם בשל סביבת הריבית הנמוכה ומבנה תיק סולידי, תשואת החיסכון של הפורשים נמוכה יותר באופן משמעותי, ועל כן נוצר פער בין המקדם שנקבע לתשואות שמושגות בפועל. פער זה עתיד לגרוע מהתשואות של העמיתים הצעירים. קרנות הפנסיה פנו לאוצר עוד בתקופת הממונה הקודם עודד שריג בבקשה לתקן את המקדם. בינתיים, בגלל העיוות, הקרנות מערימות קשיים על העמיתים בקופות הגמל המעוניינים להעביר אליהן את החיסכון הפנסיוני כדי לקבל קצבה.

כדי להציע מוצרי קצבה שיתחרו במוסדיים, ויקלטו אליהם את הכספים הצבורים בקופות הגמל או בקרנות הפנסיה בעת היציאה לגמלאות, הבנק זקוק לאישורים מהממונה על שוק ההון באוצר. בתשובה לפניית "כלכליסט", בבנק לא פסלו את האפשרות כי יפנו לקבלת אישור למוצרים אלו כקופות משלמות קצבה, אליהן יוכלו החוסכים שעומדים בפני פרישה לפנסיה להעביר את החסכונות שצברו כדי לקבל קצבה מהבנק.

3 מיליארד שקל בלבד

לפי נתוני בנק הפועלים, כ־850 אלף איש, 10% מאוכלוסיית ישראל, מצויים כיום בגיל השלישי, והמגזר צפוי לגדול ל־15% עד 2035. בנוסף לכך הבנק זיהה את חששם של החוסכים מירידה ברמת החיים בשנים שלאחר הפרישה. במסגרת ייעוץ פיננסי שמטרתו לייעץ ללקוח באיזה מוצר פנסיוני לנהל את החיסכון (ושכרגע מתבצע בהיקפים לא מהותיים), יציע הבנק מוצרים משלימים שעיקרם פיקדונות. מוצרים אלו עשויים להתחרות במוצרים של הגופים המוסדיים שלא נהנים מהטבות מס, כגון קרן פנסיה כללית, שנועדה להגדיל את החיסכון לפרישה. אולם כיום מוצרים אלו מתקשים להתרומם, והמוסדיים מנהלים בהם 3 מיליארד שקל בלבד. בבנק הפועלים גם זיהו את החשש של העמיתים וחוסר הבהירות בהורשה של הכספים הפנסיוניים שחסכו לאורך השנים, והם מציינים בדגש על מוצרי הקצבה שהם יפתחו כי "בכל המוצרים בבנק הפועלים הלקוח פטור מהחשש מה יעלה בגורל הכספים לאחר פטירתו. הכספים כולם יועברו לשאריו ללא יוצא מן הכלל שלא כמו במוצרים פנסיוניים אחרים הקיימים בשוק (למשל קצבאות קרנות פנסיה)", כך לפי הבנק.

לא רק קצבאות

הבנק מתכוון לחזר במלוא המרץ אחר האוכלוסייה המבוגרת, ולא להסתפק במוצרי קצבה. הפועלים, בהובלתו של ראש החטיבה הקמעונאית אריק פינטו, ישווק לפנסיונרים גם ניירות ערך, פיקדונות, תוכניות חיסכון ואשראי. במחקר פנימי שערך הבנק צוין כי אוכלוסיית הגיל השלישי מחזיקה בכ־70% מההון ומהנכסים שבידי הציבור בישראל. עוד לפי המחקר, רק שליש מהלקוחות המבוגרים של הבנק הגיעו לייעוץ לקראת היציאה לפנסיה.

במסגרת השינוי האסטרטגי השיק הבנק מערכת ייעוץ בשם Advisor, המיועדת לתכנון ייעודי של הכנסות והוצאות לגיל פרישה.

בשנים האחרונות מיקדו הבנקים הגדולים את האסטרטגיה שלהם בציבור הרחב ובעסקים הקטנים, לאחר שסבלו מתחרות עזה מצד המוסדיים על שוק האשראי לעסקים גדולים. כעת הפועלים, הבנק בעל נתח השוק הקמעונאי הגדול ביותר בישראל, מסמן לעצמו מנוע צמיחה חדש.

מבנק הפועלים נמסר: "הבנק עובד בימים אלו על סדרת מוצרים חדשה לגיל השלישי". פינטו הוסיף: "החלטנו לבצע מהלך נרחב ראשון מסוגו בארץ למען אוכלוסיית המבוגרים. הדבר נובע מהבנת החשיבות וההשפעה הגדולה שיש לה על החברה והכלכלה".