איך לשמור על המשכנתה

מהתחזיות למשך העליות בריבית פריים בשנה הקרובה ועד השפעת התוכניות החדשות של הממשלה על ההחזר החודשי: "כלכליסט" מציג חמישה תסריטים ריאליים שצפויים להשפיע על ההלוואה הכי משמעותית בחיים ובודק מי יושפע לרעה, מי לטובה ומה לעשות כדי לצמצם את הנזק

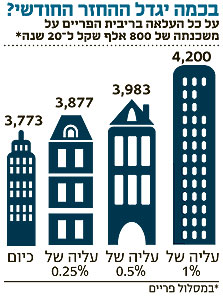

תסריט 1: העלאת ריבית הפריים

העלאת הריבית בחודש שעבר בעוד רבע אחוז לא הפתיעה איש וגם הצפי שבמהלך השנה הקרובה הריבית תמשיך לעלות הוא סוד גלוי. השאלה היא רק בכמה תעלה הריבית ובכמה פעימות היא תעלה. "ההערכה שלי היא שבמהלך שנת 2011 הריבית תעלה במצטבר בין 0.75% ל־1%", אומר ליאור אילון מנכ"ל מתן החברה לייעוץ משכנתאות.

על מי זה צפוי להשפיע לטובה: אין ממש מרוויחים, מלבד אולי כאלה שעומדים לרכוש דירה ויוכלו לצאת נשכרים בעקיפין מהמצב בשל הסיכוי הגבוה שלנוכח הריבית הגבוהה השוק ימתן את מחירי הדירות.

המלצות המומחים: "כל מי שלוקח משכנתה כיום צריך לקחת בחשבון כאילו הריבית על המשכנתה שלקח גבוהה באחוז אחד לפחות ובהתאם לזה לבדוק האם הוא מסוגל לעמוד בהחזרים. עם זאת, גם אם ניקח בחשבון שריבית הפריים תעלה, עדיין הלוואות פריים יותר אטרקטיביות לטווח הארוך מהלוואות צמודות מדד", קובע אילון.

איל ליבוביץ', מנכ"ל משותף בחברת T-I-M, המעניקה ייעוץ פיננסי לנוטלי משכנתאות, מסכים כי היתרון הגדול במסלול הפריים בא לידי ביטוי בקרן ההלוואה שהולכת וקטנה לאור זאת שאינה צמודה למדד ולכן לאורך שנים הדבר עדיף בהרבה ממסלולים צמודי מדד. אילון ממליץ כי "אם ההחזר החודשי עולה לרמה שקשה לעמוד בו, לפני שפונים לבנק למחזר את המשכנתה, אם יש הלוואות בעו"ש ניתן לבדוק איחוד הלוואות ופריסה לתקופה ארוכה יותר או הוזלת המרווח של הריבית לצורך הקטנת ההחזר החודשי. למי שיש קרן השתלמות או חיסכון כלשהו, ניתן לשקול הפקדת הכספים למשכנתה לצורך הקטנת ההחזר החודשי של המשכנתה. ניתן גם לבסוף לבדוק אופציה למחזור ופריסה של המשכנתה בצורה שונה כדי להקטין החזרים חודשיים".

תסריט 2: הצפת השוק ביחידות דיור

"התחזיות המסתמכות בין השאר על תוכנית 18 החודשים של ראש הממשלה בנימין נתניהו מדברות על הוצאה של כ־50 אלף יחידות דיור חדשות לשוק", אומר אילון. לדבריו, "הקבלנים יושבים היום על עתודות קרקע היסטוריות מאוד יקרות, והם מגלגלים את העלויות הגבוהות שלהם לקונים. ככל שכמות יחידות הדיור שתצא לשוק תלך ותגדל, כך מחירי הנדל"ן יירדו או לפחות יישארו במקום". הוא מברך על תוכנית נתניהו: "צעד שיכול להביא לפתרון מצוקת הדיור". לדבריו, "אפשרות נוספת להצפת השוק בדירות יכולה להיות אם אנשים פרטיים יממשו את ההטבה שיש להם למכור דירה בלי לשלם מס שבח, וימכרו חלק מהדירות שרכשו לצורך השקעה. מצב כזה עשוי להגדיל את מספר יחידות הדיור בשוק ל־60–70 אלף דירות. הסיכוי שדבר שכזה יקרה עומד על 30%–40%".

על מי זה צפוי להשפיע לרעה: "כמעט אין מי שיפסיד - מי שקנה בעבר דירה להשקעה ועכשיו ימכור אותה יעשה רווח נאה ולא ישלם מס, גם הקבלנים שימכרו עתודות היסטוריות יעשו רווח נאה. השאלה היא לא מי ירוויח אלא כמה ירוויחו", אומר אילון.

על מי זה צפוי להשפיע לטובה: כל מי שיושב היום על הגדר.

המלצות המומחים: אילון מציע לחכות עד שהחוק שפוטר ממס שבח על דירות להשקעה יעבור, ואז יגדל הסיכוי שתרחיש שכזה יתקיים. ליבוביץ' מודה שהצפת השוק תגרום לירידת מחירים, אולם לדבריו, "אל ללווה ללכת שבי אחר המחיר הנמוך, ולבחור במסלול הכולל החזר חודשי גבוה הנפרס על פני תקופה קצרה. קיימת חרדת משכנתה אצל הלווה הישראלי המניעה אותו לקצר ככל שניתן את משך החזר ההלוואה, וכפי שקורה לא אחת, תוך 'הידוק חגורות' מיותר. לפיכך, אף אם מחיר הדירות יירד, ההמלצה היא ליטול משכנתה לפרק זמן ארוך די הצורך, כך שייווצר מרווח נשימה והמשפחה תוכל להמשיך לנהל את כלכלת התא המשפחתי כסדרה". מעבר לכך הוא מדגיש כי "הצפת השוק תגרום להורדת מחירים, שתאפשר לרוכש לקבל תנאים סופר־משופרים מהקבלן".

לדברי ליבוביץ', "הרוכשים צריכים להביא בחשבון כי תוספת של כל 10,000 שקל למחיר הדירה ובמקביל למשכנתה תהיה כרוכה בתשלום נוסף של 60 שקל לחודש, בהנחה שלוקחים משכנתה ל־20 שנה. כך שאם היום אני נדרש לתשלום של כ־30 אלף שקל נוספים בגין חניה מקורה בטאבו ומחסן, ועקב הצפת השוק אוכל לקבל זאת בתוך מחיר הדירה, הרי שאוכל לחסוך לא פחות מ־180 שקל לחודש מהתשלום החודשי למשכנתה - זה מאוד משמעותי לאורך שנים".

תסריט 3: המשך עליית מחירי הדירות

רוכשי דירות רבים מחכים כיום לירידת מחירי הדירות, אף שאלה עדיין לא ירדו, ולפי מדד המחירים לצרכן האחרון אף חלה עלייה של 1.7% במחירי הדירות.

השאלה היא מה צפוי לקרות במהלך השנה הקרובה. "להערכתי קיימת סבירות של 60% שמחירי הדירות ימשיכו לעלות גם במהלך השנה הקרובה - כי עדיין הביקוש לרכישת בתים עולה על ההיצע, והגידול הטבעי של האוכלוסייה והחלופה של שכר דירה מאוד יקר - גם הם מגדילים את הסבירות שמחירי הדירות ימשיכו לטפס", אומר אילון.

על מי זה צפוי להשפיע לרעה:

מי שהחליט לחכות עד שהמחירים יירדו או מי שבוחר לרכוש דירה עכשיו.

על מי זה צפוי להשפיע לטובה: בעיקר מי שקנה דירה להשקעה וימכור אותה אחרי עליית המחירים, וגם קבלנים שקנו קרקע היסטורית ורק היום מבצעים את המכירה שלה.

המלצות המומחים: "ההמלצה היא לא לחכות, כי המחירים לא יירדו והשאלה היא רק בכמה הם יעלו. לכן לכל מי שמתלבט היום אם לקנות, הייתי ממליץ לעשות זאת", אומר אילון.

לעומתו, ליבוביץ' ממליץ לנקוט משנה זהירות: "אל לרוכשי הדירות ללכת שבי באופן עיוור אחר חלום רכישת הדירה ולקבל החלטות נמהרות, כדי למנוע מצב שבו החלום יהפוך לחלום בלהות, לאחר שהלווה אינו יכול לעמוד בהחזרי המשכנתה והבנק פועל לסלקו מהדירה. לפיכך, המלצתנו היא להתלבט ולהיוועץ בטרם נטילת המשכנתה ולא להיכנס להרפתקה של רכישת דירה, שגובה החזר ההלוואה עבורה עולה על רבע מסך ההכנסה הכוללת של התא המשפחתי".

לדברי אילון, "בשל הצפי לעלייה במחירי הדירות וההשפעה על גובה ההחזר החודשי, מומלץ לבדוק התנהלות עו"ש, הכנסות והוצאות. יש לבדוק אופציה לאיחוד הלוואות אם קיימות בחשבון". כמו כן לדבריו, "יש לבדוק כספים הקיימים באפיקי חיסכון כמו קרנות השתלמות, קופות גמל, פיקדונות וחסכונות למיניהם ולנתב אותם לרכישת הדירה. מובן שגיוס כספים מהמשפחה יעזור".

תסריט 4: החמרת המצב במזרח התיכון

למצב הפוליטי במזרח התיכון עשויות להיות לא מעט השפעות שעשויות להשליך גם על שוק הנדל"ן. עלייה במחיר הנפט גוררת עליית מחירים במוצרים רבים ובהכרח גם בתשומות הבנייה, עקב התייקרות חומרי הגלם והעלויות הכרוכות בהובלה.

נוסף על כך, המצב הביטחוני באזור עשוי להשפיע על האינפלציה ומכאן בהמשך למדיניות בנק ישראל להעלות את הריבית, וזה עשוי להשפיע על נוטלי המשכנתאות שיצטרכו לשלם יותר על ההחזר החודשי.

על מי זה ישפיע לרעה: מבחינת הבנקים אנו נכנסים לתקופה של חוסר ודאות פוליטית וכלכלית, ולכן מידת הזהירות תגבר. לדברי ליבוביץ', "אין לי ספק כי הבנקים יקשיחו את מערכת הסינון שלהם. הדבר ישפיע בעיקר על הזוגות הצעירים כאשר יווצר מצב לא טוב של הרעת תנאים עד כדי סירוב לתת משכנתה חדשה, מתוך חשש של מערכת הבנקאות כיצד ייראה עתידו של הזוג הצעיר מבחינת התעסוקה ומבחינה כלכלית".

על מי זה ישפיע לטובה: כמובן על בעלי הנכסים הקיימים שיוכלו להשכיר את נכסיהם לכל המרבה במחיר. כמו כן יש לקחת בחשבון שבסופו של דבר אחרי תקופה של מתח וחוסר הוודאות תבוא גם תנופה אדירה בצמיחה.

המלצת המומחים: "כדי להקטין סיכונים ולהימנע מהפתעות ההמלצה היא לקחת 60% מהמשכנתה בריבית קבועה ולנהל מו"מ על גובה הריבית והאפשרות לביצוע סילוק מוקדם ו־40% בריבית פריים. מי שצופה שבחמש השנים הקרובות ישתחרר לו סכום של כסף הייתי ממליץ לקחת משכנתה במסלולים משתנים ולדאוג שהיציאה תהיה ללא קנסות. החלוקה תהיה שליש במסלול קבוע לא צמוד, שליש במסלול ריבית משתנה צמודת מדד ושליש במסלול פריים", אומר ליבוביץ.

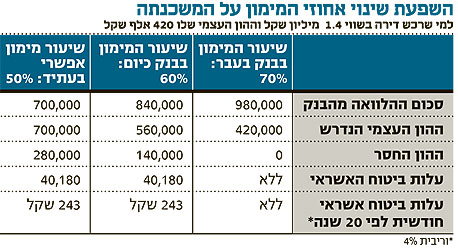

תסריט 5: הורדת אחוז המימון ל-50%

בנק ישראל שם לעצמו למטרה לפוצץ את בועת הנדל"ן ולמתן את מחירי הנדל"ן. בעבר הלא רחוק אחוז המימון עמד על 70% (כלומר, הלקוח הרוכש נדרש לשלם מההון העצמי שלו עד 30% ממחיר הדירה שרצה לרכוש). בשנה האחרונה הוריד בנק ישראל את אחוז המימון ל־60%, ולאחרונה אף דובר על כך שבעתיד יירד אחוז המימון ל־50%.

"להערכתי הסיכוי שהרגולטור ינקוט צעד שכזה שואף לאפס, מכיוון שחוק שכזה יגרום לפיטורים המוניים במשק בגלל אפקט הדומינו שישפיע על כל נותני השירותים והלוגיסטיקה שמעורבים בקשר ישיר או עקיף עם שוק הנדל"ן", אומר אילון.

על מי זה צפוי להשפיע לרעה: כל מי שרכש דירה במחיר גבוה וייאלץ למכור במחיר נמוך באופן משמעותי, ומי שאין בידיו ההון העצמי המספיק לרכישת דירה. "אין ספק כי מדובר בתסריט בלהות: ההחלטה תרחיק באופן דרמטי את הזוגות הצעירים, כמו גם את אוכלוסיית מעמד הביניים, מהגשמת חלום רכישת הדירה, וייאלץ אותם להמשיך לגור בשכירות", אומר ליבוביץ'.

לדבריו, "עודף הביקוש לרכישת דירות להשכרה יפתח שוב את השוק למשחק של הספקולנטים שיגרפו הון על גבם של שוכרי הדירות, מכיוון שעליית הביקוש תביא לעליית מחירי השכירות. חשבון הבנק של ציבור בעלי הדירות להשכרה יתפח, ומנגד יוקר המחיה ידחק עוד ועוד עובדים אל תחתית הסולם".

על מי זה צפוי להשפיע לטובה: מלבד ציבור משכירי הדירות שייהנה מפירות המהלך, גם הבנק ייצא נשכר: הסיכון שהוא נוטל על עצמו קטן, ובהתאם גם הצורך שלו להעמיד הון פנוי כנגד ההלוואות, בהתאם להנחיות של המפקח על הבנקים בנושא הלימות ההון. גם המדינה תפיק מהמהלך תועלת, שכן היא לא תמהר לחלק פטורים ממס רכישה על דירה ראשונה לזוגות צעירים, מכיוון שאלו לא יוכלו להעמיד את ההון העצמי הנדרש לצורך מימון רכישת הדירה.

המלצות המומחים: "המלצתנו למי שאינו יכול להעמיד את ההון ההתחלתי הנדרש, היא לבחון את חלופת ההסתייעות בהורים לשם שיעבוד נכס שבבעלותם לבנק, ולחסוך בכך את הצורך לרכוש ביטוח אשראי בפרמיה שערורייתית שגובהה כיום יכול להגיע עד 4.1% מסכום ההלוואה. בחלק מהמקרים, לרשות ההורים עומדת האפשרות ליטול "משכנתה הפוכה" על דירתם. "ההלוואה במשכנתה זו אינה כוללת החזר חודשי, וקיימת אפשרות לביצוע סילוק מוקדם בכל רגע נתון ללא קנסות", אומר ליבוביץ'.

אילון מדגיש כי "במקרה של הורדת אחוזי המימון יהיה קושי ברכישת דירות יקרות, ויהיה צורך להגדיל את ההון העצמי ולגייס כספים לצורך ההון העצמי הראשוני באמצעות עזרה מהמשפחה, מימוש תוכניות חיסכון או קרנות השתלמות, או לקיחת הלוואות גישור כנגד כספים שצריכים להתפנות בעתיד. ניתן לשקול לקיחת הלוואה בנקאית רגילה לא באמצעות המשכנתה".