צעיר העובד בהייטק

רווק בן 35, מהנדס מחשבים. ללא דירה, עם רכב. הכנסה של 30 אלף שקל בחודש. היכולת להסתכן - 7 (בסולם שבין 1 ל-7)

מכין התיק: יורם גרשוני, מנכ"ל הדס ארזים ניהול תיקים

פילוסופיית השקעה: הזדמנויות מעניינות. לאחר גל הירידות החדות בשווקים בחודשים האחרונים, נוצרו הזדמנויות מעניינות למשקיעים המחפשים "מציאות" ושיש להם אורך נשימה. משבר בסדר גודל כזה קורה לעתים רחוקות, וההיסטוריה מלמדת שמשברים כאלו, בראייה ארוכת טווח, הם הזדמנות קנייה מצוינת. מאחר שהתבקשתי לבנות תיקים לתקופות של שנה ושל שלוש שנים, חשוב לציין שככל שאופק ההשקעה ארוך יותר, הסבירות להצלחה ולרווח עולה במידה ניכרת.

תקופה של שנה אחת בלבד להשקעה בנקודת זמן

זו עלולה להיות קצרה מדי למשקיעים המבקשים למצות את פוטנציאל המחירים הנוכחי. לכן, דווקא בתיק הקצר, אסטרטגיית ההשקעות צריכה להיות סולידית יותר.

ידוע שהמשקיע הוא רווק צעיר יחסית, בעל הכנסה חודשית נאה. מנתונים אלו אפשר להניח שסכום הכסף המושקע לא אמור לשמש את המשקיע במהלך התקופה, מאחר שזרם ההכנסות החודשי מאפשר לו להתקיים ללא צורך בהכנסה נוספת.

אחד הפרטים היותר חשובים לקביעת רמת הסיכון הרצויה למשקיע הוא האופי שלו - מידת שנאת או אהבת הסיכון. לפי המידע הקיים רמת הסיכון המתאימה ללקוח זה היא עד 30% מניות בטווח ההשקעה הארוך, ו־15% בלבד בטווח ההשקעה הקצר.

בבניית התיקים יש להתייחס לשתי מגבלות - אופק ההשקעה וסכום ההשקעה. תוך כדי משבר דוגמת המשבר הנוכחי, אלמנט חוסר הוודאות משמעותי ביותר כאשר מבצעים השקעה לשנה בלבד. לכן, מרכיב המניות בתיק השקעות כזה יהיה נמוך יותר (10%–15%). בתיק שבו אופק ההשקעה הוא שלוש שנים, אפשר להשקיע מרכיב משמעותי יותר במניות (עד 30%).

כמו כן, העלות הכוללת של ניהול תיק השקעות בישראל משתנה כאשר מדובר בהיקף השקעה שונה. עלות ניהול תיק קטן (50 אלף שקל) גבוהה יחסית מעלות ניהול תיק בינוני (250 אלף שקל). לכן, בתיק קטן נעדיף כמה שפחות ניירות ערך, בלי להתפשר בנושא הפיזור, מה שיוביל אותנו לתעודות סל או לקרנות נאמנות. בתיק גדול יותר אפשר לרכוש כמה ניירות ערך ולהגיע לפיזור הנדרש ללא צורך במוצרים אלטרנטיביים.

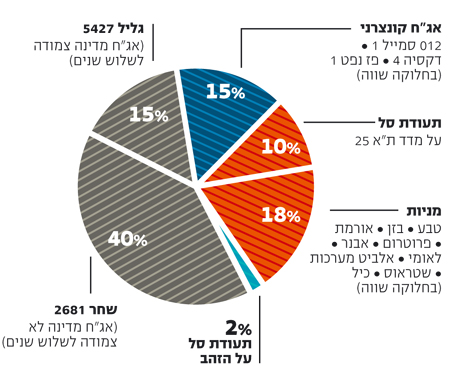

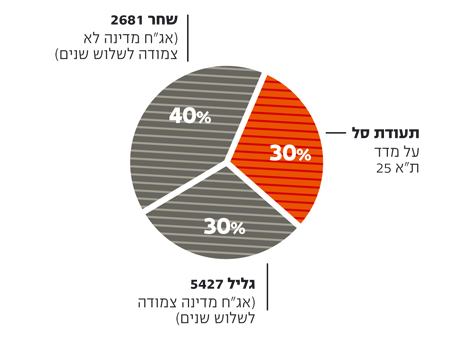

גודל התיק: 50,000 שקל

מסלול לשנה: כדי להפחית את הסיכון בטווח הקצר נתאים את תקופת הפירעון באג"ח לאופק ההשקעה, גם במחיר של תשואה פנימית נמוכה יותר. השקעה באג"ח ממשלתיות בלבד תפחית את התשואה, אך תנטרל את הסיכון בהשקעה באג"ח קונצרניות. הרכיב המנייתי הקטן יהיה בצורת תעודת סל אחת.

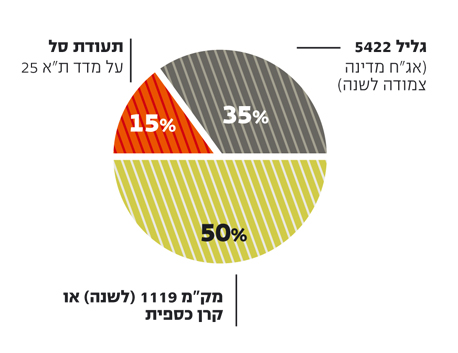

מסלול לשלוש שנים: גם ברכיב הסולידי של תיק זה נקפיד שתקופת הפירעון של איגרות החוב תהיה דומה לאופק ההשקעה. טווח ההשקעה הבינוני מאפשר את הגדלת הרכיב המנייתי ל־30%, אולם הסכום ברכיב זה עדיין קטן, ולכן נישאר עם תעודת סל אחת. משיקולי עלות נישאר עם שלושה ניירות ערך בלבד.

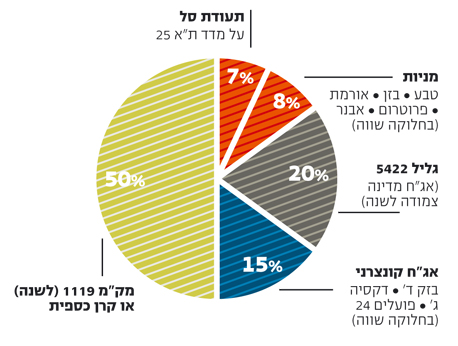

גודל התיק: 250,000 שקל

מסלול לשנה: אופק ההשקעה הקצר משאיר את הרכיב המנייתי קטן יחסית. בצד הסולידי העלייה בסכום הכולל מאפשרת הקצאת משאבים גם לאג"ח קונצרניות, אפיק שבו היתה עלייה ניכרת בתשואות לאחרונה, אך טווח ההשקעה הקצר מאלץ אותנו להתמקד באג"ח סולידיות, בתשואות נמוכות יחסית.

מסלול לשלוש שנים: טווח ההשקעה מאפשר את הגדלת הרכיב המנייתי ל־30%. בצד הסולידי, נמשיך ונשמור שתקופת הפירעון של איגרות החוב תהיה דומה לטווח הזמן הרצוי, וננצל את הסכום כדי להשקיע גם באג"ח קונצרניות, אפיק השקעה שבו התשואות עלו לאחרונה בחדות.