הקש על החמש: הנתיב הישיר לצרכן

מהפכת האינטרנט לא פסחה על עולם הפיננסים. בתחום הביטוח קמו חברות שמוכרות פוליסות אונליין ולא דרך הסוכן המסורתי. הנתיב הישיר לצרכן חסך עלויות לחברות הביטוח, ואפשר להן להציע פרמיות מוזלות ועדיין לשמור על שיעור רווחיות גבוה

08:44

23.09.14

האינטרנט שינה ללא הכר את הרגלי הצריכה של משקי הבית בתחומים כגון ספרים ומוצרי אלקטרוניקה, אך השפעתו לא רק לקמעונאים מקוונים כמו אמזון או ebay.

מבלי לשים לב, האינטרנט היכה גלים גם בתחום הפיננסים ובמיוחד בתחום הביטוח. בעבר הרחוק תעשיית הביטוח היתה מאופיינת בחוסר סטנדרטיזציה בפוליסות שהפכו את סוכן הביטוח לחלק בלתי נפרד מהתעשייה. הסוכן היה צריך להשוות בין פוליסות שונות ולהסביר ללקוח את היתרונות והחסרונות של הסוגים השונים.

מקצצים בהוצאות

בחלוף השנים, בהתאמה להתפתחויות הטכנולוגיות (בעיקרן הגישה הישירה למידע בעזרת האינטרנט), הפרקטיקה בתעשייה התייצבה. כיום קיימות לא מעט פוליסות יחסית אחידות - בעיקר בתחומי ביטוח רכוש פשוטים כגון ביטוח רכב ודירה. מאמצע שנות התשעים חברות ביטוח ישירות החלו לפעול ובהדרגה לתפוס נתחי שוק משמעותיים. במקום לרכוש פוליסה דרך סוכן, חברות אלו ניסו לשכנע אנשים לרכוש פוליסות דרך מוקדנים מאוישים ופיתחו את הנתיב הישיר לצרכן.

האינטרנט העניק יתרון לחברות הביטוח הישיר בהוצאות לעומת חברות ביטוח מסורתיות. היום לקוח יכול לרכוש פוליסת ביטוח, לקבל הצעת מחיר, להזין פרטי תשלום ולקבל מסמכי פוליסה מבלי התערבות של גורם אנושי כלשהו.

היתרון במבנה ההוצאות בא לידי ביטוי ביכולות של חברות הפועלות במודל ישיר ואינטרנטי להציע פרמיות מוזלות ועדיין לשמור על שיעורי רווחיות תפעולית גבוהים יותר מאלה של המתחרים המסורתיים.

הרווחיות התפעולית הגבוהה מקטינה את תלות חברות אלו ברווחי ההשקעות - נקודת התורפה של מרבית חברות הביטוח שחלק גדול מרווחיהן נתון לחסדיו של שוק ההון שמכניס תנודתיות גבוהה ברמת הרווחיות.

צילום: בלומברג

בנוסף, התפתחות הרגולציה בתחום דרישות ההון מעצימה עוד יותר את היתרונות של חברות הביטוח הישירות. לקראת יישום של סולבונסי 2 (המסגרת הרגולטורית לניהול סיכונים בחברות ביטוח שעוסקת בתחום דרישות ההון), חברות הביטוח יצטרכו לרתק יותר הון כנגד סיכונים ארוכי טווח כגון עלייה בתוחלת החיים כדי להבטיח תשואה בפוליסות ביטוח חיים. חברות הביטוח הישיר לרוב אינן חשופות לסיכונים אלו בצורה ניכרת, כי הן אינן מוכרות פוליסות בריאות וביטוח חיים מורכבות הדורשות רמה של התאמה אישית והתערבות של סוכן ביטוח.

שילוב דרישות הון נמוכות ורווח תפעולי גבוה משך את תשומת לב המשקיעים והפך את ההשקעה בחברות הביטוח הישיר לאטרקטיבית עבור המשקיעים. זיהינו שלוש חברות שמבססות חלק ניכר או את כל פעילותן בערוץ הישיר.

איך להשקיע במגזר

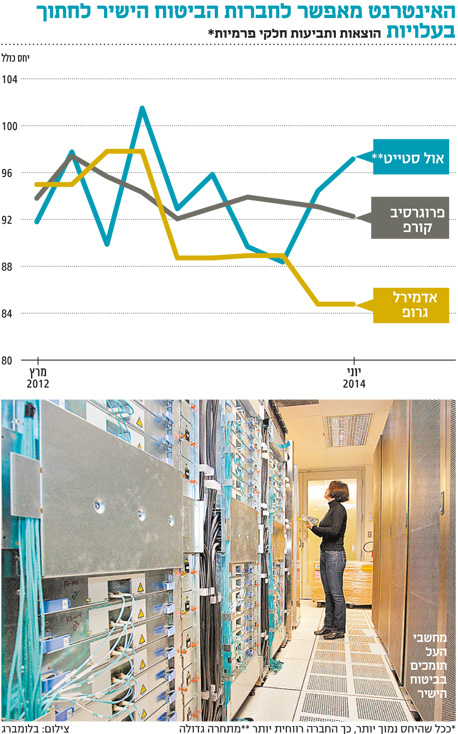

1. אדמירל גרופ (Admiral Group) נוסדה רק ב־1993, וכיום היא נמנית עם מבטחי הרכב הגדולים באנגליה. החברה פועלת בשש מדינות נוספות באירופה ובארה"ב. נכון להיום, החברה מבטחת יותר מ־3 מיליון כלי רכב ברחבי העולם ומעסיקה יותר מ־7,000 עובדים. הפרמיות השנתיות מסתכמות בכמ־2 מיליארד ליש"ט. החברה הונפקה ב־2004 לפי שווי של 711 מיליון ליש"ט.

אילוסטרציהצילום: shutterstock

2. אי־שור (Esure) נוסדה ב־2001 באנגליה והונפקה בשנת 2013. מדובר בחברה צעירה וקטנה בהרבה מאדמירל גרופ שפועלת רק בשוק האנגלי. החברה מפעילה כמה מותגים שמותאמים לקהלי יעד שונים דוגמת Shiela’s Wheels שפונה לנשים בלבד, כשהפוליסה הסטנדרטית לרכב כוללת כיסוי אוטומטי עבור גניבת תיק היד וחפצים אישיים.

3. פרוגרסיב גרופ (Progressive Group), בשונה מאדמירל ואי־שור, היא חברת ביטוח ותיקה שנוסדה ב־1937 בארה"ב והונפקה ב־1971. החברה היתה חלוצה בהתאמת המודל העסקי לשינויים הטכנולוגיים, ולצד הפעילות המסורתית מול סוכני ביטוח השכילה להתאים את המודל העסקי לשינויים הטכנולוגיים. ב־1994 היא הפעילה מוקד טלפוני שבו הלקוחות מקבלים הצעות מחיר מכל החברות ולא רק מפרוגרסיב גרופ. בכך החברה חסכה מלקוחותיה לטלפן לכמה חברות כדי לקבל הצעות מחיר - אלא הפעילה שירות של השוואות מחירים. החברה היתה הראשונה בעולם להציע פוליסות ביטוח דרך האינטרנט (1995).

השורה התחתונה: המודל הישיר מאפשר למגזר חברות הביטוח להציע פרמיות מוזלות ועדיין לשמור על שיעורי רווחיות תפעולית גבוהים משל המתחרים המסורתיים.