משקיע, באוסטין, טקסס, כבר היית?

מנהלי הקרנות בשוק הנדל"ן העולמי מחפשים איך לעשות את המכה הבאה תוך הגדלת פריסתם הגיאוגרפית והיצירתיות בהשקעות. רווחי ההון כבר מוצו ומה שנותר הוא לאתר את העיר הנכונה להשקעה

ב־15 בספטמבר 2008 עצר העולם הפיננסי בחריקת בלמים. ענקית ההשקעות האמריקאית ליהמן ברדרס הגישה בקשה לפשיטת רגל עקב חובות של 613 מיליארד דולר. אפקט הדומינו בשווקים לא איחר להגיע: בנקים הפסיקו מימון לחברות, משקיעים התחילו לממש נכסים ולהחזיר כסף הביתה והמדדים צללו.

- "למוסדיים שלכם אין קשרים מתאימים לעסקאות בארה"ב"

- גאיה נדל"ן רכשה קומה מפייזר במגדל במנהטן ב-14.6 מיליון דולר

- קרן הנדל"ן של אלטו נכנסה לשותפות בשני קניונים בארה"ב

היום, כחמש שנים לאחר מכן, הכלכלות התייצבו ומראות סימנים מבטיחים של צמיחה. מחקר שנערך בקרב מנהלי הקרנות המובילות בשוק הנדל"ן העולמי נועד לזהות את המגמות החדשות והשינויים שחלו בענף מאז, וכן לרמוז מה צפוי לשווקים בשנים הקרובות. את המחקר, שמתפרסם ב"כלכליסט" לראשונה, ערכה פירמת רואי החשבון ארנסט אנד יאנג.

היקף הכספים המצוי בקרנות אשר תרות אחר השקעות בשוק הנדל"ן העולמי הוא 340 מיליארד דולר. כ־425 קרנות פועלות כיום בענף, עשר מתוכן חולשות על 50% מההון, בהן בלקסטון, סטארווד, קולוני קפיטל וקרן ההשקעות של גולדמן זאקס.

מבדיקה בקרב המשקיעים עולה כי 80% מהם מתכוונים להגדיל את השקעותיהם, אבל טראומת ליהמן ברדרס עשתה את שלה וגרמה להם להפיק לקחים ולהגביר את הדרישות ממנהלי הקרנות. המשקיעים דורשים רקורד ביצועים ארוך יותר ובכך מקשים על פריצתם של מנהלים חדשים.

הם דורשים מומחיות רבה יותר של הקרן וממוקדים בבחירה מדויקת של האסטרטרטגיה שלה, ומתעמקים ביכולת של המנהל לאתר עסקאות. עוד הם דורשים שקיפות רבה יותר, פיקוח על ההשקעות והגברה של תכיפות הדו"חות. השינוי גורם לקרנות לבוא בדרישות רבות יותר לשותפים בנכסים, ומונע כניסה להשקעות "מפוקפקות".

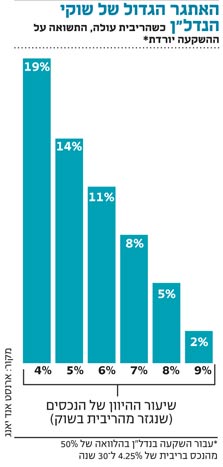

מנהלי הקרנות מסמנים את עליית הריביות כאתגר הגדול בשוקי הנדל"ן. "אין רווחי הון והדרך להשיג תשואה היא רק שיפור ביצועי הנכסים", אומר חן שיין, שותף בכיר המוביל את תחום הנדל"ן בארנסט אנד יאנג ישראל. המנהלים טוענים כי הריביות בעולם הגיעו לשפל ושעלייתן היא רק שאלה של זמן.

"כששיעורי הריבית עולים, גם שיעור ההיוון של הנכסים עולה — והמשקיע מקבל פחות כסף עבור הנכס", אומר שיין. "לכן אנו עדים ליציאת הקרנות מהערים המרכזיות לעבר נכסים עם פוטנציאל השבחה גדול יותר".

מגמה בולטת בענף היא מימוש נכסים בשווקים העולמיים המרכזיים במקביל לבחינת השקעות בשווקים משניים מבטיחים. "הפער ברמת המחירים בין השווקים המרכזיים לבין השווקים האחרים ממשיך להתרחב", מסביר שיין.

"לכן הקרנות מקטינות את השקעותיהן בערים הגדולות בשווקים המרכזיים, ומנסות להגדיל את הפריסה הגיאוגרפית של השקעותיהן ואת היצירתיות באופי הנכסים". שיין מציין כי שוק הנדל"ן העולמי נמצא על מסלול יציב של צמיחה.

אוסטין טקסס צילום: פליקר (eschipul)

אוסטין טקסס צילום: פליקר (eschipul)

ארה"ב - עליית מחירים

בערים המרכזיות בארה"ב, דוגמת ניו יורק ומיאמי, ניכרת עליית מחירים. שיין מפרט כי "בשנים האחרונות הנכס הכי מבוקש היה מקבצי דיור להשכרה (Multi Family), וזאת מתוך הבנה כי מדובר באפשרות היציבה ביותר.

עם זאת, היום כמעט ולא נותרו נכסים כאלה". לפיכך מנהלי ההשקעות נאלצים לשאת מבטם למגוון רחב של נכסים, בהם מלונות, מסחר ומשרדים.

הקרנות חותרות להגדלת התשואה ומתמקדות בשווקים משניים, בעיקר בפרברים של מרכזים עירוניים חזקים, למשל ניו יורק. מטרת הקרנות היא לתפוס את המרכזים של מחר, ומשום כך הן מחפשות ערים עם כלכלה חזקה, צמיחה ניכרת ורמת תעסוקה גבוהה.

בין השמות המפתיעים שמזהים כיום בקרנות כמוקדי השקעה מבטיחים נמצאות ערים כמו אוסטין שבטקסס, סן דייגו שבקליפורניה, פורטלנד שבאורגון, דנבר שבקולורדו ונאשוויל שבטנסי.

אירופה - חוזרים לאירלנד וליוון

מהמחקר של ארנסט אנד יאנג עולה כי עקב המחירים הגבוהים והביקושים הגואים, שוק הנדל"ן במרכז לונדון והשקעה באזורים מרוחקים מהעיר הפכו ללא אטרקטיביים עבור הקרנות. בתנאי השוק הנוכחיים הן יתקשו להשיג שם תשואה סבירה. "הקרנות מחפשות באנגליה נכסים בערי משנה, שבהן אין תחרות חזקה", מסביר שיין.

באופן כללי שוק הנדל"ן באירופה אינו אחיד והקרנות ממשיכות לחתור לנכסים הזדמנותיים, אשר בעליהם נקלעו למשבר או נעדרים את היכולת לממן אותם. הבדיקה של ארנסט אנד יאנג מציגה תחילת מגמה של חזרת משקיעים למדינות בגוש האירופי אשר הפכו בעייתיות מבחינה פיננסית, כמו אירלנד וספרד.

"ישנם ניצנים של התעניינות בנדל"ן גם בפורטוגל, ביוון ובקפריסין", מוסיף שיין. למרות זאת, הצמיחה הנמוכה ושיעורי האבטלה הגבוהים אינם מאפשרים לחזות את מידת ההצלחה העתידית של הקרנות בשוק האירופי הפריפריאלי.

מזרח אירופה - ברוסיה הכל הולך

שני המוקדים היחידים במזרח אירופה שבהם נרשמת התאוששות הם ורשה ומוסקבה. "הקרנות מבקשות להשקיע בכל סוגי הנכסים ברוסיה, בעיקר בתחום המסחרי, במשרדים ובמרכזי קניות", אומר שיין. מעבר לזה, רק ורשה מסומנת כיום כיעד מרכזי להשקעה של קרנות פרייבט אקוויטי במזרח אירופה.

אסיה - קשיי רגולציה

קרנות מעטות בלבד מבצעות עסקאות באסיה, וזאת לעומת היקף הפעילות הניכר בארה"ב ובאירופה. בארנסט אנד יאנג מסבירים כי הגורם לכך טמון במורכבות השוק האסייתי, שבאה לידי ביטוי בקשיי רגולציה ובשונות רבה במבנה הפוליטי של המדינות.

"מבחינת מוקדי ההשקעה, המצב באסיה דומה לערים ראשיות בארה"ב. ישנן סינגפור והונג קונג — ויש השאר", מרחיב שיין. "הרגולציה מאוד שונה ממדינה למדינה, אופן רישום הזכויות בעייתי, אין שקיפות ויש להשקיע שנים רבות כדי ליצור שותף מקומי חזק". מאפיינים אלה מקשים על ביסוס קרנות גדולות בעלות מומחיות ביבשת אסיה כולה.

השווקים המרכזיים באסיה דומים מאוד לשווקים האמריקאיים, שבהם התחרות הגבוהה מקטינה את הסיכויים להשיג תשואה גבוהה שתשביע את רצון המשקיעים. מדינות בצמיחה כמו אינדונזיה ומיאנמר מהוות יעד להשקעות, אולם הן בעלות פרופיל סיכון גבוה. באוסטרליה מנהלי הקרנות מתמקדים כיום עתה במרכזים מסחריים בעיקר בסידני, מלבורן ובריסביין.

חן שיין צילום: אריאל שרוסטר

חן שיין צילום: אריאל שרוסטר