אלטשולר ומיטב ברחו בזמן מהקונצרניות לחו"ל

קופות הגמל של כלל סבלו מחשיפה מנייתית גבוהה שצומצמה בעיתוי הלא נכון. אנליסט שהעדיף אג"ח קונצרניות על פני אג"ח ממשלתיות, שילם את המחיר בטווח הקצר

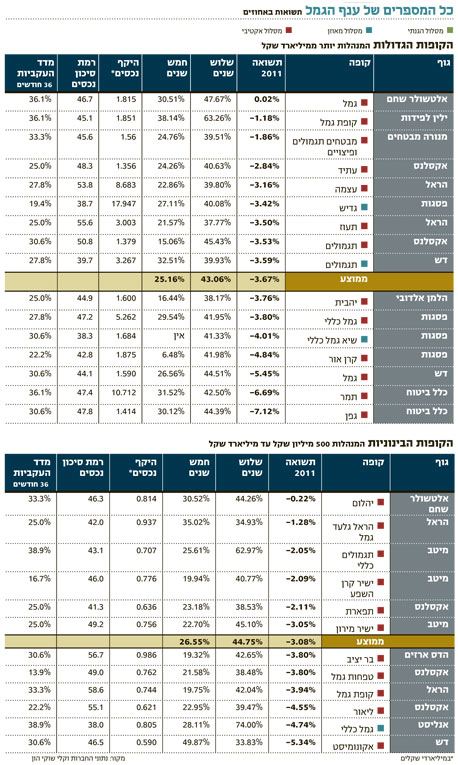

שנת 2011 היתה שנה קשה בשוק ההון המקומי עם ירידה של 20% במדד ת"א־100, אחרי הראלי של 2009–2010, אבל הסתיימה בהפסדים מינוריים בלבד לעמיתים של קופות הגמל ולקרנות ההשתלמות, שספגו בממוצע תשואה שלילית שנתית של כ־3.4%. ההסבר לכך טמון בעיקר בזינוק בתשואות האג"ח הממשלתיות (מדד אג"ח ממשלתי כללי רשם ב־2011 עלייה חריגה של 5%) שבהן מושקעות קופות הגמל בשיעורים של 30%–40%, וכן בהבנת הגופים המוסדיים את הצורך לצאת להשקעות בחו"ל ובעיקר לארה"ב, שם סיים מדד S&P 500 ללא שינוי, לצד עלייה חדה בשער הדולר בשיעור של 7.7%.

החשיפה לחו"ל

ובכל זאת, ישנה שונות גבוהה יחסית בין הגופים שבלטו לטובה בשנה החולפת, לעומת הגופים שהשיגו תשואות חסר. כך, בעוד שקופות הגמל של אלטשולר שחם הצליחו לסיים את 2011 ללא הפסדים כלל, הגם שעם תשואה אפסית, קופות הגמל של כלל ביטוח (תמר, קופת הגמל השנייה בגודלה בענף וקופת גפן) רשמו תשואה שלילית של כ־7%. ההסבר לכך טמון קודם כל בעובדה שקופות הגמל של כלל פתחו את השנה עם החשיפה המנייתית הגבוהה ביותר מבין הקופות הכלליות, שהגיעה לשיא של כ־38% בחודש מאי.

ואם לא די בכך, כלל בחרה להקטין את החשיפה המנייתית שלה בצורה משמעותית ממש ערב הראלי של אוקטובר, ובכך איבדה את התיקון שעשה שוק המניות המקומי, כך שנכון לסוף נובמבר כבר עמד היקף החשיפה המנייתית של כלל על 31.5%, בדומה ליתר קופות הגמל בענף. במקרה של אלטשולר, החשיפה המניייתית השנה אמנם הגיעה בשיא לשיעור של 35%, אך ההבדל המהותי מול כלל הוא מרכיב החשיפה לחו"ל, כך שאלטשולר שחם מחזיקה בחשיפה לחו"ל כפולה מזו של כלל, וכן שומרת על חשיפה גדולה לדולר (25%) לעומת חשיפה מט"חית של 11% בלבד לכלל. עם זאת, חשוב לציין כי קופות הגמל של כלל ביטוח בולטות לטובה בהסתכלות ארוכת טווח של חמש שנים - הן מתברגות בראש טבלת התשואות.

אלא שלדברי גילעד אלטשולר, מנכ"ל משותף בבית ההשקעות אלטשולר שחם, הסיבה המרכזית להצלחתם ב־2011 טמונה בהתרחקות המכוונת מהשקעה באג"ח קונצרניות ישראליות. "השנה תרמה לנו העובדה שבעוד שהשוק היה ב'הייפ' רציני באג"ח הקונצרניות בראשית השנה, אנחנו די נמנענו מהשקעה באפיק זה עם פרופורציות נמוכות מאוד של החזקה באג"ח קונצרניות של פירמות גדולות בישראל. היינו חשופים בעיקר לאג"ח של חברת החשמל ולאג"ח של בנקים, בעוד שיתר האג"ח נראו לנו מסוכנות מדי ברמות המחירים ההן. את הכספים הפנויים העדפנו להשקיע באג"ח בחו"ל ומשם הגיעו עיקר התשואות שלנו, כאשר חילקנו את ההשקעה בין אג"ח מדינות לאג"ח קונצרניות".

לדברי אלטשולר, 25% מתיק הגמל שלו נמצא בהשקעה באג"ח חו"ל, והחלוקה היא 70% מתוך חשיפה זו לאג"ח קונצרניות בחו"ל ו־30% לאג"ח ממשלתיות בחו"ל (בעיקר אג"ח ממשלות קנדה, ארה"ב, גרמניה, אוסטרליה וסין), ולטענתו, בניגוד לדעה הרווחת, "לא צריך לחשוש מהשקעה באג"ח של ממשלת סין, מבחינתי הן שוות ערך לדירוג של כמעט AAA".

מרגישים שינוי באוויר

אלטשולר חושף כי בחודשים האחרונים חל שינוי במדיניות. "היום אנחנו קונים אג"ח קונצרניות ישראליות שמהן נמנענו בתחילת השנה שעברה. להערכתנו נפתחו הזדמנויות בארץ ואנחנו מבצעים רכישות, ובכלל זה באג"ח שהתשואה שלהן רחוקה מלהיות נמוכה - כמו אג"ח של חברות אחזקה - כי אנחנו סוף סוף רואים רמת מחירים ריאלית. רכישות אלו באות היום על חשבון אג"ח ממשלתיות בארץ ובעולם. אני לא מודאג מנפילות טייקונים, כי בסופו של דבר אם ייפול טייקון, החברות שיהיו תחתיו יחליפו בעלות וזה לא יגרום נזק גדול. ברמת המניות אנחנו שומרים על רמת חשיפה זהה של כ־30%, מתוכה כשני שלישים במניות חו"ל".

אלטשולר רחוק מלהיות פסימי, ואומר: "אנחנו הולכים להתקפה - גם מגדילים אג"ח קונצרניות בישראל וגם לא מקטינים אחוז מניות בארץ ובעולם. בכל מקרה, לגופים לא תהיה ברירה אלא לצאת החוצה. כיום המתחרים עושים את זה בעיקר בתחום המניות אבל לא בחוב, כשבמניות קל לצאת לחו"ל, אבל החוכמה היא לאזור אומץ ולהשקיע גם באג"ח בחו"ל".

יאיר לפידות, מנכ"ל משותף בבית ההשקעות ילין לפידות, גוף שבולט בטבלאות הגמל הן בשנה החולפת והן בשלוש ובחמש השנים האחרונות, אומר כי "הכוח של ילין לפידות הוא בחירת השקעות ברמת המיקרו, תוך היכרות מעמיקה עם כל חברה וחברה וניתוח של פוטנציאל הסיכון שלה מול פוטנציאל הסיכוי בפיזור רחב". לפידות מודה כי הם נהנים מגמישות שלא קיימת אצל הגופים הגדולים בזכות היקף נכסים קטן יחסית. לדעתו, "אסטרטגיית השקעה שמתמקדת בניוד נכסים ולא בבחירה סלקטיבית היא קלה מאוד: אפשר לסיים את יום העבודה בשתיים בצהריים. בעבודה שמתמקדת ברמת הנייר הבודד, העבודה אף פעם לא נגמרת".

בהקשר זה, מעניין לראות כיצד הבחירה של ילין לפידות באג"ח הקונצרניות היתה טובה יותר מזו של המתחרה אנליסט, שסיימה את 2011 עם תשואה שלילית של 4.7%, וזאת אף שאנליסט החזיקה חשיפה מנייתית נמוכה ביחס למתחרים. באנליסט מסבירים כי החולשה שלהם נבעה ממינון קטן יחסית של אג"ח ממשלתיות בתיק, בגלל רמות התשואה הנמוכות שבדיעבד המשיכו לרדת וייצרו רווחי הון למחזיקים בהן.

באנליסט מדגישים כי הם החזיקו ב־2011 בחשיפה גדולה לאג"ח קונצרניות בדירוגים בינוניים שהציגו ביצועים חלשים, אך מנגד מייצגות תשואה עתידית של כ־7% לשנה, ולכן באנליסט נוטים להתרכז פחות בניהול התשואות השוטפות ויותר בביצועים ארוכי הטווח, שלהערכתם יוכיחו את עצמם.

גם יאיר לפידות אינו חושש במיוחד מהשנה הקרבה: "כאשר אנשים הכי מודאגים, אנחנו דווקא מגדילים את רכיבי הסיכון. היום יש בעיקר מודאגים, וזה משתקף ברמת מחירים זולה בשוק המניות ובשוק הקונצרני, ולכן אנחנו בהחלט בוחנים אפשרות של ביצוע רכישות. כרגע אנחנו בחשיפה מנייתית של 27%, אבל בוחנים אפשרות להגדיל אותה".

הגדלת רכיב הנזילות

בית ההשקעות מיטב הציג ב־2011 ביצועים טובים גם הוא והתברג במקום השלישי הן בשנה החולפת והן בשלוש השנים החולפות. "במהלך הרבעון הקטנו את החשיפה לאג"ח קונצרניות לטובת הגדלת רכיב הנזילות, וגם נכנסו ל־2011 עם רמת חשיפה מנייתית לא מהגבוהות (30%) שנשארה די קבועה לאורך השנה", אמר מנהל ההשקעות של מיטב, יניב צלאל, ל"כלכליסט". "לצד זאת, הגדלנו את החשיפה של רכיב חו"ל, והיום אנחנו מחזיקים 45% מתוך החשיפה המנייתית לחו"ל. מעבר לזה, היתה לנו פוזיציה גדולה במניות פארמה בחו"ל כמו פייזר, סאנופי, מרק ונוברטיס. חלק מהגופים נכנסו ל־2011 בחשיפות מנייתיות גבוהות, ולאחר מכן הקטינו אותן ושילמו על זה מחיר".

צלאל ממשיך לשמור על רמות נזילות גבוהות יחסית בקופות: "אנחנו מנצלים הזדמנויות פה ושם, אבל חושבים ששווה לחכות עוד קצת. על רקע הקטנת האשראי של הבנקים לפירמות המקומיות, אני מעריך שבעתיד יהיו לנו הזדמנויות לרכוש אג"ח קונצרניות בהנפקות בשוק וגם להשתתף בהלוואות פרטיות בתשואות מספקות, עם בטוחות מספקות. אני מאמין שזה יתרחש במחצית הראשונה של השנה. בכל מקרה, אני מאמין שאפיק המניות הוא אפיק השקעה טוב כיום, במיוחד ברמת התשואות האפסית של האפיקים חסרי הסיכון. הבנקים מתומחרים באופן סביר, וגם מניות התקשורת הגיעו למחירים מעניינים".