מחזיקי האג"ח מקבלים את 2022, וצופים שתתנהג כמו 2021 פלוס שני מקרי קיצון

המשקיעים ממשיכים להזרים כסף לאפיקים המזוהים עם סיכון, אך עליית ריבית ועלייה מהירה בשער הדולר עלולות לזעזע את השווקים. תרחיש אפשרי נוסף הוא תהליך כואב של רציונליזציה במחירי הנכסים

במסגרת העבודה על ספרה "גריט" חקרה הפסיכולוגית אנג'לה דאקוורת' תופעות אנושיות התורמות ליכולת להתמיד, לחתור למטרה ולהצליח בה. אחת המרתקות שבהן היא אפקט ההתחלה. סיכויי ההצלחה של דבר מה חדש עולים מאוד כשהם חוברים להתחלה קיימת. נניח שאדם רוצה להתחיל דיאטה, תוכנית כושר או קורס שדורש התמדה - סיכויי הצלחתו יעלו אם יתחיל בתחילת שבוע, תחילת חודש, תחילת שנה, יום הולדת או כל "התחלה חדשה" חיצונית להחלטה הנוכחית.

גם בשווקים נאחזים בסיבוב מלא של כדור הארץ סביב השמש כקריאת כיוון. השנה החדשה מקנה הזדמנות לקחת צעד אחורה, לראות את התמונה הגדולה ולהחליט איך להתנהג בשנה הבאה.

אופטימיות מול פסימיות

יש הבדל תהומי בין השקפת העולם של פעילי שוק החוב לבין זו של פעילי שוק ההון. לפעילי שוק ההון יש פוטנציאל רווח אינסופי, והם חייבים להיות אופטימיים לגבי העתיד. פעילי שוק החוב הם בעלי פוטנציאל רווח מוגבל, כלומר באחזקה לפדיון יקבלו במקסימום את הקרן והריבית של איגרות החוב. ומשום שפוטנציאל הרווח מוגבל, משקיעי החוב חייבים להיות מדויקים ולצפות איפה עלולות לצוץ בעיות.

סביבת המאקרו שצפויה בשנת 2022 דומה לכאורה לזו שהיתה בשנתיים שקדמו לה, 2021-2020. הצמיחה צפויה להיות מתונה, האינפלציה להיות גבוהה מבעבר אך נמוכה לעומת 2021, והריביות ימשיכו להישאר נמוכות יחסית, עם עלייה שאינה צפויה להכביד משמעותית על תנאי האשראי. במילים אחרות, סביבת המאקרו עדיין אמורה לתמוך במחירי נכסים כמו מניות, איגרות חוב, נדל"ן ומטבעות קריפטו. תרחיש הבסיס הזה, שימשיך כנראה להיות התמה השלטת במרבית התחזיות, לא יתרום להשגת תשואה עודפת בשנה הבאה. לא רק שהוא מתומחר במלואו, גם ההגנות הקשורות אליו מתומחרות במלואן. כלומר, מי שיפעל על פי הנחת העבודה שהריביות יהיו מעט גבוהות יותר בשנה הקרובה, יתקשה להרוויח.

מה יעלה, התשואות או הדולר

אלא שיש שלושה תרחישים אפשריים, אם כי סבירים פחות, שעשויים לגרום לתנודות חזקות בכלכלה העולמית. הראשון קשור לעליית תשואות גבוהה יחסית, של יותר מ־2.2%, באג"ח ל־10 שנים. עליית ריבית מתרחשת לרוב בסביבה כלכלית חזקה. מרבית האוכלוסייה מועסקת, השכר עולה, החנויות מלאות. גם אם יש קצת אינפלציה, השכר עולה בקצב מהיר יותר מקצב האינפלציה, ואנשים יכולים לספוג אותה. בנק מרכזי יכול "לגנוב" מעט מההכנסה החודשית לטובת תשלומי ריבית גבוהים יותר. דרושה עדינות מרבית, עדינות שבנקים מרכזיים מתקשים למצוא, שכן כמו בלימה ברכב, העלאת ריבית טובה עושה שני דברים: היא כמעט בלתי מורגשת ומגיעה לעצירה לפני הרמזור. אלא שהבנקים המרכזיים, בהרבה מקרים, גורמים לנוסע אחד ברכב לפחות לחטוף מכה קטנה.

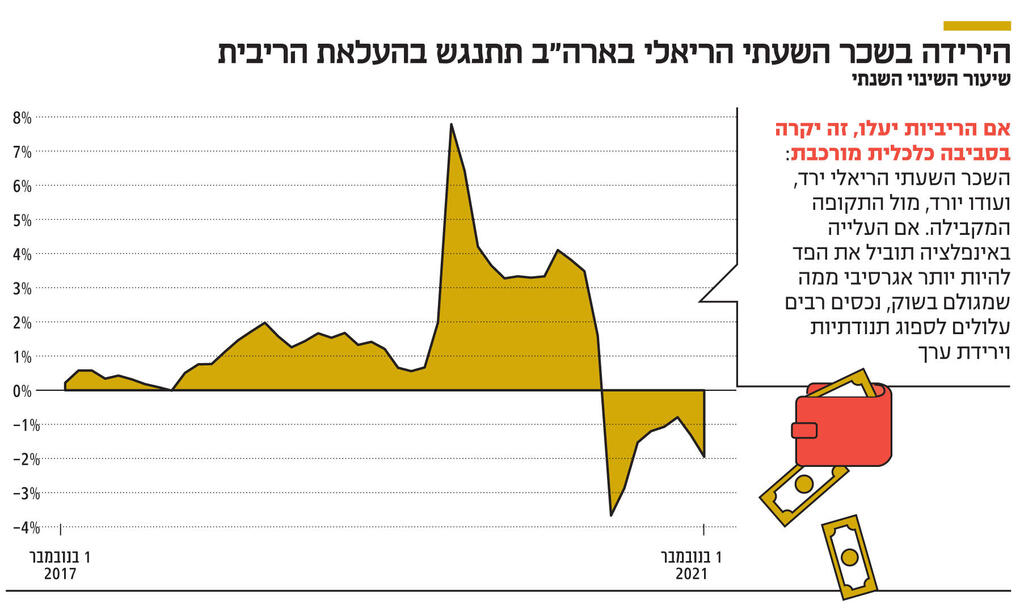

במחזור הנוכחי של הכלכלה, אם הריביות יעלו, זה יקרה בסביבה כלכלית מורכבת. ההכנסות הריאליות של משקי בית רבים נמוכות מכפי שהן היו לפני שנה. בעוד שקשה לדבוק במשטר כושר או דיאטה, קל מאוד להתרגל להכנסה נוספת. כמעט כמו קסם, העלאת שכר נספגת בהוצאות החודשיות של משק בית, מבלי לשפר את רמת החיים ומבלי להגביר משמעותית את החיסכון. השכר השעתי הריאלי ירד, ועודו יורד מול התקופה המקבילה בשנה שעברה. אם העלייה באינפלציה תמשיך להפתיע בעוצמתה, ותוביל את הפד להיות יותר אגרסיבי ממה שמגולם בשוק, נכסים רבים עלולים לספוג תנודתיות וירידת ערך.

מקרה הקצה השני מתייחס לדולר. הדולר התחזק ב־2021 מול סל המטבעות בשיעור של כ־7%. למרות זאת, הוא רק עלה מרמות השפל של 2020 ועומד פחות או יותר בממוצע של השנים האחרונות. דולר חלש יותר ב־2022 יגרור סבל לצרכן האמריקאי, אבל יעזור בהחלט למערכת הכלכלית העולמית. גם דולר יציב, ואפילו דולר שעולה בצורה הדרגתית, הם תרחישים שלא יפריעו יותר מדי לכלכלה העולמית. התרחיש היחיד שיכניס אליה לחצים הוא עלייה מהירה בשער הדולר.

הדולר חשוב משום שהוא נמצא בכל מקום במערכת הפיננסית העולמית. כשסעודיה רוצה למכור נפט לדרום אפריקה, למשל, שתיהן מתמחרות את העסקה בדולרים, אף שאין לאף אחד מהצדדים קשר לארה"ב. גם כאן, באלף הקודמת, כשישראלי רצה לקנות דירה בתל אביב, הוא שילם בדולרים. דולר יקר מכניס את המערכת לסטרס ומקשה על ההתנהלות.

התרחיש השלישי הוא התאמת רמות המכפילים לממוצע ארוך הטווח. בשנים האחרונות נכנסו המשקיעים לאדישות, וכסף זורם בקצב מוגבר לאפיקי סיכון. זאת ללא התחשבות בשווי הכלכלי של חברות ושל נכסים דיגיטליים. המשקיעים, שבעיקר מושקעים דרך קרנות סל והמניות הגדולות, עשויים לשנות כיוון ולהתחיל תהליך כואב של רציונליזציה במחירי הנכסים.

השורה התחתונה: הריביות, כפועל יוצא של האינפלציה, יחד עם הדולר וזרימת הכסף מהציבור, ייתנו את קריאת הכיוון ב־2022

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות; אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות