")

מיטב צומחת בפנסיה: עלייה של 43% בקרן שמנהלת כבר 55 מיליארד שקל

הרווח מתחום הפנסיה והגמל עלה ב־127% וכלל הנכסים המנוהלים עלו ב־21.5%. המנכ"ל אילן רביב תולה את הצלחת הקרן ביציבותה בחלק העליון של טבלת התשואות: "אף אחד לא רוצה לראות את הקרן שלו במקום אחרון"

בכנס שערכה לפני כשבועיים אחת מסוכנויות הביטוח העצמאיות הגדולות, הוצגו נתוני גיוס הלקוחות של סוכניה לקרנות הפנסיה — והתוצאות הפתיעו. בניגוד לדומיננטיות המשמעותית שיש לחברות הביטוח בענף הפנסיה, 90% כמעט, הרי שב־2024 הופנו 76% ממכירות הסוכנות הזו לבתי השקעות, והגוף שנהנה משיעור העברת הלקוחות הגדול ביותר, 27%, היה בית ההשקעות מיטב.

אף שמדובר רק בנתוני סוכנות אחת, הם אולי מצביעים על רוח הזמן בענף, כשסוכנים מעדיפים לעבוד עם קרנות הפנסיה של מיטב, אלטשולר שחם ומור ולא עם חברות הביטוח הגדולות. בדו"ח השנתי שפרסמה אתמול מיטב, היא הציגה כיצד הנתונים הללו מתורגמים להרבה כסף.

קרן הפנסיה של מיטב צמחה בשנה שעברה מ־38.5 מיליארד שקל ל־55 מיליארד שקל, עלייה של 43%. הקרן של מיטב מוגדרת כקרן ברירת מחדל — כזו שהמעסיק יכול לצרף אליה עובד שלא בחר בקרן מטעמו — ודמי הניהול בה נמוכים יחסית, 1% מההפקדות ו־0.22% לעשר שנים.

"גילינו שברגע שההסכמים פשוטים, זה עובד טוב יותר", אמר מנכ"ל מיטב אילן רביב, "מבחינתנו, ההפקדות החודשיות הן המנוע האמיתי". רביב מסביר את צמיחת הקרן של מיטב בכך שהצליחה להציג יציבות בחלק העליון של טבלת התשואות למשך תקופה, כי "הדבר האחרון שסוכן או לקוח רוצים לראות זה את הקרן שלהם במקום אחרון".

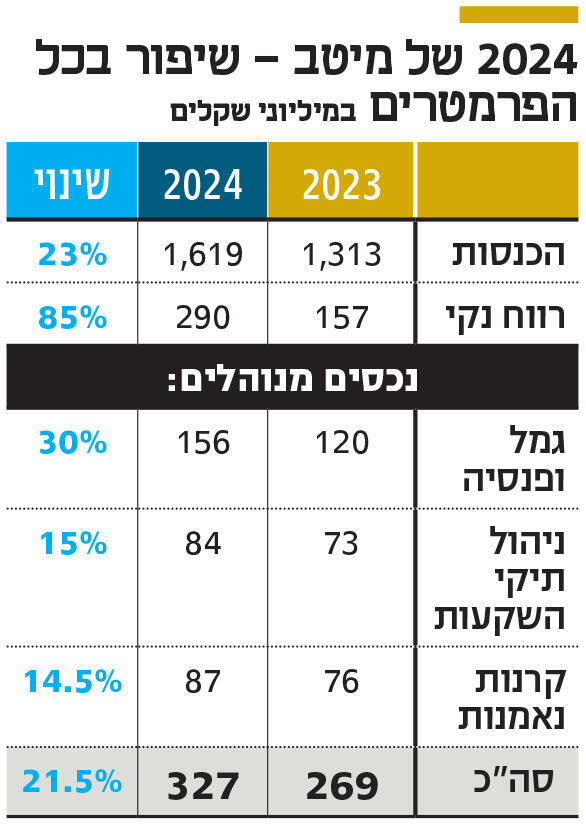

הכנסות מיטב ב־2024 היו 1.6 מיליארד שקל לעומת 1.3 מיליארד שקל בשנה מקבילה, ומתוך זה הסתכמו ההכנסות מקופות גמל ופנסיה על 627 מיליון שקל לעומת 476 מיליון שקל ב־2023 — עלייה של 32%. כלומר, נתח ההכנסות מהגמל והפנסיה מתוך כלל ההכנסות עלה ל־39% לעומת 36% שנה קודם לכן. הרווח המגזרי מגמל ופנסיה הסתכם ב־166 מיליון שקל, עלייה של 127% לעומת 73 מיליון שקל ב־2023, והרווח הנקי של החברה ב־2024 הסתכם ב־290 מיליון שקל, עלייה ב־85% לעומת רווח של 157 מיליון שקל ב־2023.

הצמיחה בנכסים המנוהלים של מיטב אינה מגיעה בחינם. מהדו"ח הכספי עולה כי העמלות למשווקים עלו בשנה החולפת ל־286 מיליון שקל — עלייה של 32% לעומת217 מיליון שקל ששולמו להם ב־2023. על פי נתוני החברה, היא מחפה על כך בהעלאת דמי הניהול, כאשר לאורך השנה אלה התייקרו בקופות הגמל של החברה ב־6%.

נכון לסוף 2024 ניהלה מיטב 327 מיליארד שקל לעומת 269 מיליארד שקל בסוף 2023, עלייה של 21.5% — נתון שכולל מעבר לקופות הגמל וקרנות הפנסיה גם קרנות נאמנות ותיקים מנוהלים. הצמיחה בנכסים קיבלה רוח גבית מהזינוק בשוק המניות אשתקד הן בת"א והן בוול סטריט, כשמדד ת"א־125 ומדד S&P 500 ב־28.6% ו־24.2% בהתאמה. עם זאת, מתחילת השנה מציג שוק המניות האמריקאי מומנטום שלילי וה־S&P 500 ירד ב־4.7%. בהתאם מתחילת השנה עד 9 במרץ הצמיחה של מיטב התמתנה והסתכמה ב־6 מיליארד שקל להיקף נכסים מנוהלים של 333 מיליארד שקל, צמיחה בקצב שנתי של 9%.

מיטב מוחזקת בשליטה משותפת של קבוצת ברמ פיננסים (28.4%), שבשליטת האחים ניר ואלי ברקת, ומאיה החזקות (27.4%) — החברה של משפחת סטפק. בשנים האחרונות מבקשים בעלי השליטה והנהלת החברה להרחיב את הפעילות מעבר לניהול השקעות, והרגליים הנוספות של מיטב הן החזקה בחברות אשראי חוץ־בנקאי ופעילות למשקיעים עצמאיים באמצעות פלטפורמת מיטב טרייד. שתי הפעילויות הללו אחראיות ל־31% מהכנסות החברה בשנה שעברה והסתכמו ב־323 באשראי ו־186 מיליון שקל במיטב טרייד.

פעילות האשראי של מיטב כוללת החזקה בקרן לוטוס שפועלת בשוק האשראי לנדל"ן באירלנד, במיטב מימון ובאחזקה ב־59% בפנינסולה. אשתקד הציעה הנהלת מיטב לאחד את פעילות פנינסולה עם מיטב מימון תמורת מניות שיקבלו בעלי פנינסולה במיטב, כשהמטרה היתה לאחד את כל פעילות האשראי בחברה אחת במיטב — מהלך דומה לזה שביצעה הפניקס כשריכזה את כל פעילות האשראי בגמא, שכוללת אשראי לקוחות, אשראי עסקי וליווי בנייה.

אולם בניגוד למהלך של הפניקס, שנחל הצלחה, הערכות השווי השונות בין הצדדים — מיטב מצד אחד ופנינסולה מהצד האחר — הביאו לכישלון המו"מ, והפעילות עדיין נעשית באופן ספורדי. ההכנסות מאשראי הסתכמו ב־318 מיליון שקל, עלייה של 30% לעומת השנה המקבילה, שבה עמדו ההכנסות על 245 מיליון שקל. הרווח הסתכם ב־114 מיליון שקל לעומת 96 מיליון שקל — שיפור של 19%.