")

")

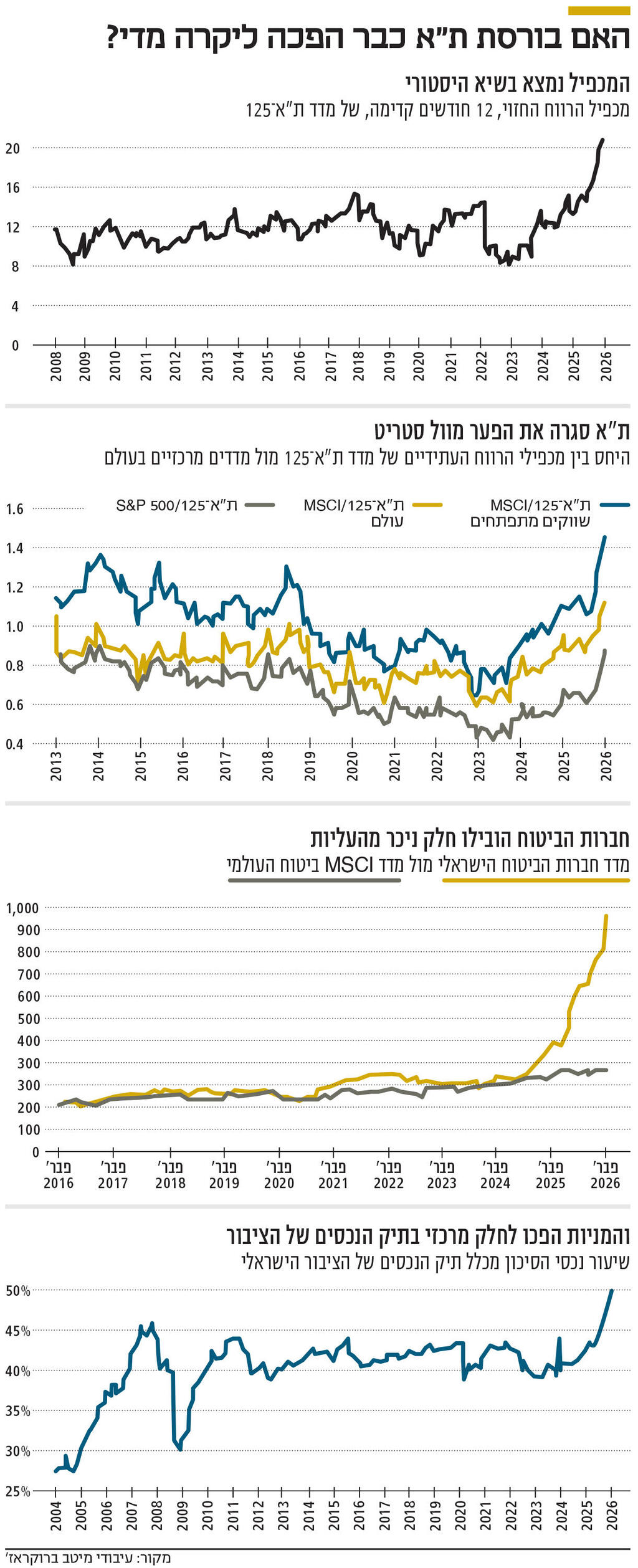

ארבעת הגרפים שמראים: העליות בבורסה בת"א מתנתקות מהעולם ומהכלכלה

אחרי שהראלי של 2025 נמשך בעליות של 15% מתחילת 2026, הכלכלן הראשי של מיטב מזהיר מהסיכונים בשוק המניות שניתק מהכלכלה הישראלית ומהבורסות האחרות בעולם. במגדל ביטוח, לעומת זאת, מדגישים את נתוני המאקרו התומכים

שנת 2025 הייתה מהשנים החזקות בתולדות בורסת תל אביב. מדד ת"א־125, המדד המייצג שלה, זינק ב־51% והותיר מאחור את המדדים המרכזיים במערב, ובהם S&P 500 שעלה בכ־18% במונחים דולריים. בשבעת השבועות שחלפו מאז ש־2026 החלה נראה שאותה המגמה היא כאן בשביל להישאר. כך, חרף העלייה במפלס המתיחות הביטחונית בהקשרי הזירה האיראנית, ת"א־125 עלה מתחילת השנה ב־15% בזמן ש־S&P 500 עלה בפחות מאחוז.

אלכס ז'בז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, סבור, שעל רקע זה, שוק המניות בישראל התייקר מדי, ואף שהוא עוד עשוי ליהנות מהשפעות תומכות, בטווח הארוך הוא צפוי, מהניסיון ההיסטורי, להשיג ביצועי חסר. לעומתו, מריה יוסקוביץ, סגנית מנהל השקעות עמיתים במגדל ביטוח ופיננסים, מציגה גישה אופטימית יותר וסבורה כי השוק הישראלי עדיין אינו יקר מדי.

ת"א־125 עוקף את התמ"ג

בסקירה שפרסם אתמול הציג ז'בז'ינסקי שורת משתנים שבעזרתם המחיש כיצד השוק הישראלי עלה בפער ניכר מהמדדים הכלכליים הרלבנטיים, כמו גם ממקביליו בעולם. כך, לפי ז'בז'ינסקי, היחס בין מדד ת"א־125 לבין התמ"ג הנומינלי של ישראל זינק בשנתיים האחרונות ביותר מ־80% לרמת שיא שמעולם לא התקרב אליה. התמ"ג - תוצר מקומי גולמי (GDP) - הוא המדד הבסיסי לקביעת גודל הכלכלה, ומודד את שווי השוק המצרפי של כל הסחורות והשירותים המיוצרים באותה מדינה. במצב כלכלי תקין, הציפייה היא שצמיחה בתמ"ג תוביל לעלייה ברווחי החברות שפועלות במשק, שתוביל בתורה לעלייה בשוקי המניות. אך מהנתונים שז'בז'ינסקי הציג ניכר כי ביצועיה של הבורסה התנתקו ועקפו בתקופה האחרונה את הנתונים הכלכליים, ולדבריו "ייתכן שהם גם משקפים תחזיות אופטימיות מדי לצמיחה". בשיחה עם כלכליסט הוא הוסיף כי "לא צריכה להיות התאמה מלאה בין הביצועים של שוק המניות ובין מה שהמדינה, שהוא פועל בה, מייצרת. אבל כן נצפה לראות במצב נורמלי שהיחס בין שני המשתנים שומר על טווח מסוים, ואילו כאן אנחנו רואים שהפרופורציות האלה השתנו באופן חד".

ז'בז'ינסקי הציג סממן נוסף לזינוק הגבוה שנרשם בשוק המניות המקומי, לפיו מכפיל הרווח המוערך (על ידי בלומברג) של ת"א־125 ל־2027 חצה לראשונה רף של 20, בעוד שבנקודות השיא הקודמות שלו הוא הגיע רק ל־15. עוד הוא הראה כי היחס בין מכפיל הרווח החזוי של ת"א־125 ובין המכפילים של המדדים המתחרים נמצא כיום כמעט ברמת שיא היסטורית. כחלק מכך הפער בין מכפיל הרווח של S&P 500 לבין זה של ת"א־125 הוא כמעט הנמוך היסטורית, ואילו ביחס למכפילי הרווח של המדדים MSCI EM (שווקים מתעוררים) ו־MSCI World Ex US (מניות בעולם מלבד ארה"ב) מכפיל הרווח הישראלי נמצא ברמה הגבוהה ביותר.

ז'בז'ינסקי הדגיש עוד כי כל הסקטורים הנכללים במדד ת"א־125, מנדל"ן ותעשייה ועד לטכנולוגיה וביטוח, הציגו מתחילתה של 2025 ועד היום, חודשיים לתוך 2026, ביצועים עודפים על פני מקביליהם במדד המניות הכלל עולמי MSCI World (מדד שנועד לשקף את ביצועי שווקי המניות ב־23 מדינות מפותחות). בעוד מדדי הבנקים והנדל"ן המקומיים הציגו את הפערים הנמוכים ביותר, מניות הסקטור הפיננסי ובראשן חברות הביטוח (מדד ת"א־ביטוח עלה ב־152% במהלכה של 2025) הציגו את הפערים הגבוהים ביותר ממקביליהם. לדבריו "המשקיעים בבורסה ידעו להבחין במידה מסוימת בין נתיבי ההשקעות בסקטורים השונים אבל זרם אל השוק בשנה שעברה יותר כסף שפשוט הציף את כל הסקטורים". דברים אלה נתמכים בנתוני הבורסה שלפיהם קרנות הסל וקרנות הנאמנות המחקות שאליהן הזרים הציבור את כספו ב־2025, גייסו במהלכה יותר מ־16 מיליארד שקל, מהם יותר מ־60% הוזרמו למדדים הכלליים, ת"א־125, ת"א־90 ות"א־35, ומכך הופנו לכלל הסקטורים, ופחות התמקדו בסקטורים ספציפיים. ובמקביל ת"א־ביטוח, שכאמור הניב את העליות הגבוהות ביותר, ריכז אליו באופן ישיר הזרמות של 835 מיליון שקל בלבד.

")

בהמשך וכפועל יוצא לכל אלה, ז'בז'ינסקי הציג כי שיעור הנכסים בסיכון מתוך תיק הנכסים של הציבור מצוי כיום בשיא כל הזמנים של יותר מ־45%. כל זאת קורה, לדבריו, הודות לצמיחה במשק, הריבית שיורדת והשקל שמתחזק ויחד עם עלייה בהשקעות במשק והזרמה שוטפת וגוברת של כספים לאפיקי החיסכון ארוך הטווח. אולם, לדבריו, מנגד קיימים גם סיכונים גבוהים. "הסיכון הביטחוני והגיאופוליטי תמיד מלווה את השוק המקומי באופן צמוד יותר משווקים אחרים ולא ניתן להתעלם ממנו". אך יחד עימו הוא מציג כי מצטברים סיכונים נוספים - ייחודיים במידת מה לתקופה הנוכחית - בראשם הסיכון של הסקטורים שהובילו את העליות בשוק המקומי, חברות הביטוח והפיננסים. לפי ז'בז'ינסקי, "בשנים האחרונות עברנו את הקורונה ואת המלחמה שהביאו את הממשלה להזרים כספים רבים לציבור והכספים הללו דחפו את הביצועים של החברות השונות ובראשן הגופים הפיננסים. אם אנחנו חוזרים לתקופת שגרה אין סיבה שהממשלה תמשיך עם ההזרמות הללו, ולכן הגופים האלה עשויים להיפגע. מעבר לכך הממשלה משקפת סיכון אחר לגופים הפיננסיים בגלל שינויים ברגולציה ובמיסוי שהיא עשויה לקדם שעלולים לפגוע בהם". בנוסף לכך הוא מציג סיכון נוסף, אקטואלי מתמיד, והוא נוגע לחשיפה הגבוהה יחסית של המשק הישראלי לסיכוני ה־AI שעלולים להביא לקיצוצים במספר המועסקים בהייטק מגזר זה שהשפעתו על הכלכלה גבוהה במיוחד. לכן לפי ז'בז'ינסקי, אנחנו נמצאים כיום בנקודה שבה השוק יקר, וכי "בטווח הארוך שוק יקר משיג בדרך כלל ביצועי חסר. אם כי בטווח הבינוני קצר הוא יכול להיות עוד יותר יקר"

זבז'ינסקי: "לא צריכה להיות התאמה מלאה בין הביצועים של שוק המניות לבין התמ"ג. אבל כן נצפה לראות במצב נורמלי שהיחס ביניהם שומר על טווח מסוים"

לעומתו, יוסקוביץ, מביעה גישה אופטימית יותר. לדבריה "העלייה ששוק המניות המקומי חווה בשנה וחצי האחרונה נתמכת בנתוני מאקרו חזקים שעוד צפויים להשתפר ב־2026. אם הצמיחה ב־2025 הייתה כ־3% ההערכה היא שהשנה נגיע ל־5% עד 6% צמיחה, וזו תתמוך בהמשך העליות בשוק" מעבר לכך, לדבריה "נתוני האינפלציה מעודדים עם כזו של 2%, ואנחנו בתוואי ריבית שתמשיך לרדת, ואלו נתונים חיוביים. האוכלוסייה גדלה ומערכת הפנסיה מתבלטת ככזו חזקה ושממשיכה לגייס כספים ולצמוח. כל הנתונים האלה חיוביים עבור שוק המניות".יוסקוביץ הוסיפה כי "ישראל נכנסה למעגל מתרחב של השקעות שישפיעו גם הן לחיוב על סקטורים שונים. אם אלו השקעות בתשתיות אחרי המלחמה, בתחום האנרגיה בעקבות הביקושים לדאטה סנטרס, ופרויקט המטרו שמספקים רוח גבית לבורסה. אכן יש סיכון ביטחוני וגיאופוליטי שישראל מתמודדת איתו, אבל צריך להסתכל גם על הסיכויים בהקשר הזה ועל השינוי החיובי שכבר נרשם בפרמיית הסיכון אחרי המלחמה הקודמת מול איראן, ותוצאות החזיתות הביטחוניות השונות". בנוסף, להערכתה, "השוק הישראלי אינו היחיד שצמח בשנים האחרונות וגם שווקים אחרים הפכו להיות לא זולים. ובשורה התחתונה שוק המניות אינו זול אבל יש לו עוד פוטנציאל להמשך עליות".