")

")

הניידות בין הבנקים הוכפלה, אבל עוד רחוקה מלייצר תחרות אמיתית

קצב ניוד החשבונות גדל במיוחד בקרב הלקוחות הצעירים. הרפורמה שיפרה את כוח המיקוח של הלקוחות וגרמה להורדת הריבית על האוברדראפט במערכת – אך מרבית הלקוחות אינם ממהרים לעבור והשוק סובל מאדישות צרכנית

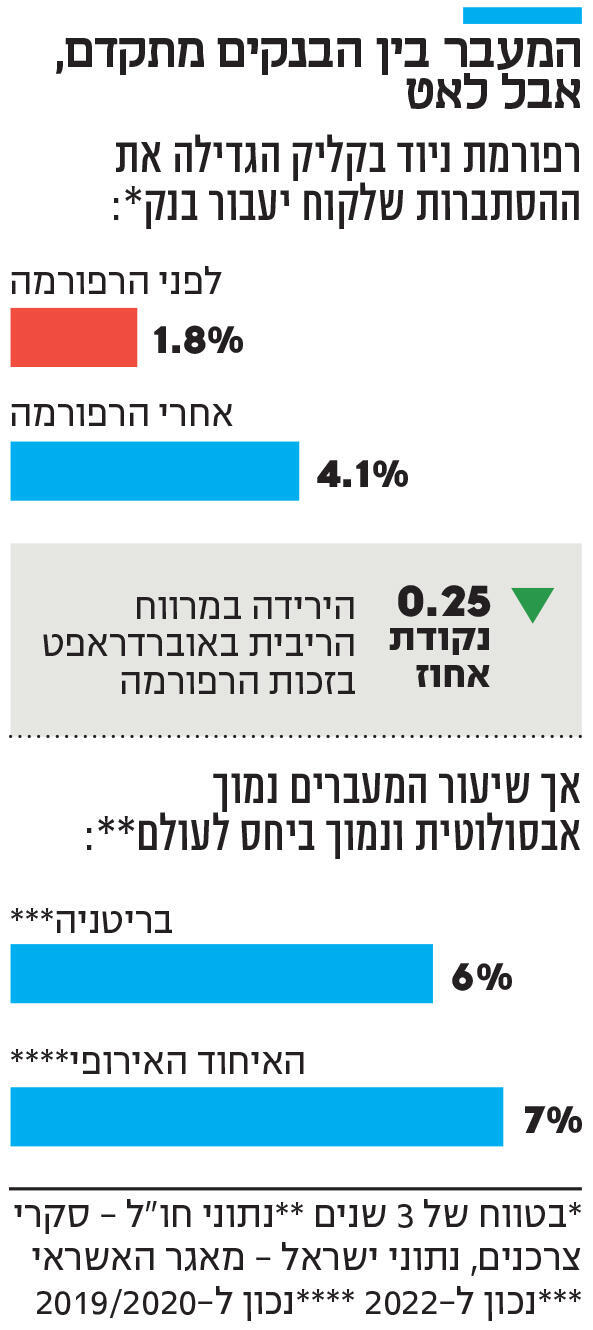

רפורמת מעבר מבנק לבנק ("מעבר בקליק"), שנכנסה לתוקפה בספטמבר 2021, יותר מהכפילה את ההסתברות השנתית של משקי בית בישראל לעבור בין בנקים. כך עולה ממחקר של חטיבת המחקר של בנק ישראל ואוניברסיטת תל אביב, שפורסם אתמול. המחקר, שהתבסס על נתוני מאגר נתוני האשראי וסקר את כלל חשבונות העו"ש של משקי הבית, מראה כי ההסתברות השנתית של לקוח לעבור בנק עלתה מ־0.6% בממוצע טרם הרפורמה ל־1.4% לאחריה. בטווח של שלוש שנים, ההסתברות למעבר עלתה משיעור של 1.8% ל־4.1%.

החוקרים בחרו להתמקד במדידת "ההסתברות למעבר" לאורך זמן, כדי לנטרל רעשי רקע בשוק (כמו צעירים שפותחים חשבון ראשון או מעברי בנקים מסיבות שונות) ולנסות לבודד את השינוי בהתנהגות הצרכנים שנגרם ישירות הודות להקלה הטכנולוגית.

עם זאת, לצד מה שבבנק ישראל מגדירים כשינוי התנהגותי מתמשך ואפקטיבי, הממצאים חושפים כי תמונת המצב עדיין עגומה: גם לאחר ההכפלה, שיעור הניידות בפועל נותר נמוך יחסית במונחים אבסולוטיים. החוקרים מדגישים כי שוק הבנקאות הקמעונאית סובל מאדישות צרכנית עמוקה בכל העולם. אך לשם השוואה, סקרים באיחוד האירופי ובבריטניה מראים כי שיעורי המעבר המצטברים לאורך חלון זמן של שלוש שנים נעים סביב 6% ו־7% בהתאמה.

הצעירים עוברים יותר

החוקרים מסבירים כי הפער המקורי בנתונים נובע הן מהמבנה הריכוזי של השוק בישראל, והן מכך שמחקר זה הוא הראשון בעולם שמתבסס על נתוני אמת מתוך מאגר אשראי ולא על סקרים, המציגים הערכות פחות מדויקות. כך או כך, התוצאה בשטח מדגישה כי למרות ההצלחה הסטטיסטית של הרפורמה, מרבית הצרכנים נותרים פסיביים, והמערכת הבנקאית יכולה להמשיך להתייחס אל רובם המוחלט כאל לקוחות שבויים שאינם נוטים להילחם על תנאיהם. עובדה זו מתחדדת כשבוחנים את שיעורי המעבריות בקרב נותני שירות אחרים כגון ספקי תקשורת ומנהלי חסכונות פנסיוניים, שאצלם המעבריות גבוהה בהרבה.

השפעת הרפורמה בלטה במיוחד בקרב לקוחות צעירים: לקוחות אלו נטו לעבור בנק בשיעור גבוה פי שניים עוד לפני הרפורמה, ולאחריה הגיבו אליה בעוצמה רבה בהרבה בהשוואה לקבוצות הגיל המבוגרות. דפוס זה מוסבר בנטייה הטבעית של צעירים לאמץ פתרונות דיגיטליים, לצד העובדה שהם פחות תלויים בקשר אישי עם בנקאי. לעומת זאת, המחקר לא מצא השפעה מובהקת או הבדלים משמעותיים ברמת הניידות על רקע מצב סוציו־אקונומי.

תופעה נוספת שנרשמה מיד לאחר הרפורמה היא עלייה זמנית וקצרת טווח במיזוג חשבונות. לקוחות רבים ניצלו את המערכת הידידותית כדי לסגור חשבונות רדומים ולרכז את פעילותם הפיננסית במספר קטן יותר של בנקים. ממצא מרכזי נוסף נוגע לצרכנים שבחרו שלא לעבור בנק בסופו של דבר. החוקרים מצאו כי עצם קיומה של המערכת הדיגיטלית שיפר את כוח המיקוח של הלקוחות והגביר את הלחץ התחרותי על הבנקים. הדבר בא לידי ביטוי בצניחה מיידית של כ־0.25 נקודות אחוז במרווח הריבית הממוצע על האוברדראפט במערכת כולה מיד לאחר הרפורמה, כאשר הניתוח הסטטיסטי מראה כי ההוזלה היתה חדה עוד יותר בקרב לקוחות נטולי חובות, שהחזיקו בכוח מעבר ממשי מול הבנק שלהם.

2 צפייה בגלריה

")

ועידת תחזיות - דני חחיאשוילי המפקח על הבנקים בשיחה עם שקד גרין ערבה כלכליסט

(צילום: עוז מועלם)

במקביל, הוזלת הריבית תרמה לעלייה ממוצעת של כ־3% בגובה החוב הפעיל בתוך מסגרות האשראי הללו. לפי המחקר, הוזלת הריבית הפכה את הניצול של האוברדראפט לפחות יקר, ובמקביל, מהלכים אקטיביים של הבנקים שהציעו פטור מריבית על חלק מהמסגרת (כדי לשמר לקוחות) עודדו את הציבור להגדיל את היקף המינוס הממוצע בפועל.

כדוגמה ללחץ התחרותי הזה, מזכיר המחקר את המהלך של בנק דיסקונט בינואר 2022, שהציע מסגרת אשראי ללא ריבית עד לגובה של 2,000 שקל — צעד שגרר אחריו תגובות תחרותיות דומות מצד בנקים נוספים שביקשו לשמר או לגייס לקוחות. העדפות אלו נמדדו בגבולות ערוצי האשראי, שכן מאגר נתוני האשראי שממנו נשאבו הנתונים אינו כולל מידע על ריביות הפיקדונות או גובה העמלות השוטפות.

בעלי חוב נחסמים

כדי להוכיח שהזינוק בניידות נגרם ישירות מהרפורמה ולא ממגמות שוק חיצוניות, השתמשו החוקרים במתודולוגיה כלכלית של "קבוצת ביקורת". הם ניצלו חסם טכנולוגי המובנה במערכת הדיגיטלית: המערכת אינה מאפשרת מעבר אוטומטי ללקוחות המחזיקים ביתרת חוב (כמו הלוואה פתוחה) בבנק המקור. חסם זה יצר שתי קבוצות: לקוחות ללא חובות שיכלו לנצל את הרפורמה (קבוצת הטיפול), ולקוחות עם חובות שנשארו מאחור (קבוצת הביקורת). מאחר שרק אצל הלקוחות ללא החובות נרשם זינוק דרמטי בשיעור המעברים, בעוד אצל בעלי החובות לא חל שינוי משמעותי, הצליחו החוקרים לבודד ולהוכיח כי הרפורמה היא הגורם הישיר לשינוי ההתנהגותי.

עם זאת, הנתונים חושפים כי החסם הטכנולוגי הזה הפך למכשול ממשי בשטח: נתוני הפיקוח על הבנקים המובאים במחקר מראים כי בשנה הראשונה לפעילות המערכת, כ־38% מבקשות המעבר שבוטלו או נעצרו על ידי הבנקים נדחו ישירות בשל חובות שלא סולקו. לקוחות אלו, הזקוקים לעתים קרובות יותר לתחרות על תנאיהם, נותרו למעשה מחוץ למשחק הדיגיטלי.