הבנקאות הפתוחה יוצאת לדרך: האם הצרכנים יאמצו את הפינטק

החל מהיום יכולות חברות הפינטק לקבל רשיון וגישה למידע על לקוחות הבנקים. רשות ניירות ערך מפקחת על המהלך ואף מיתגה אותו תחת השם "פלוס", אולם לא בטוח שזה יעורר את אמון הצרכנים לתת לחברות פחות מוכרות גישה למידע הרגיש שלהם

היום (ג') נכנס לתוקף חלק מרכזי ברפורמת הבנקאות הפתוחה, שהולכת ונבנת זה מספר שנים. החל מהיום יוכלו חברות פינטק שיקבלו רשיון מתאים, לקבל גישה לאחד מסוגי המידע הרגישים ביותר שקיים על הציבור - המידע האישי על חשבון הבנק.

המטרה במתן הגישה למידע הזה, הוא שחברות הפינטק יעשו בו שימוש לצורך הצעת שירותים פיננסיים מתקדמים, כגון השוואת עלויות בין הבנקים, ייעוץ פיננסי ובהמשך גם שירותים נוספים הקשורים גם בעולם התשלומים והעברת הכספים.

עם זאת, אל תצפו שהחל מהיום חברות הפינטק יציפו אתכם בהצעות למוצרים ושירותים. היום נכנס לתוקף הליך הרישוי להענקת אותם רשיונות לגופי הפינטק שיעמדו בתנאים שנקבעו. כיום ישנן 13 חברות שנמצאות בהליך רישוי מול רשות ניירות ערך, שהיא הרגולטור המרכזי בתחום. בנוסף לכך, גם רשות שוק ההון יכולה להעניק רשיון לגופים שכבר מפוקחים תחתיה לפעול בתחום הבנקאות הפתוחה, והיא נמצאת בהליך שכזה מול מספר חברות בודדות.

")

לפי הערכות, ייקח בין שניים עד שישה חודשים עד שהחברות ישלימו את תהליך הרישוי, ואת תהליך הבדיקות מול הבנקים כדי לוודא שהעברת המידע עוברת חלק. רק אז ייצאו לפעילות מול הציבור ויציעו את שירותיהן.

את עיקר הפיקוח בתחום קיבלה רשות ניירות ערך, בראשות ענת גואטה. הפיקוח יתנהל תחת מחלקת ההשקעות שבראשות ענבל פולק. לצורך הרפורמה הרשות יצרה מותג בתחום הפיקוח שייקרא "פלוס". הרשות צפויה לצאת בהמשך (לאחר שהחברות יחלו לפעול), בקמפיין להגברת המודעות של הציבור לנושא.

אז איך זה בעצם אמור לעבוד? חברת פינטק שתציע ללקוח את שירותיה, תצטרך לקבל ממנו אישור לקבל גישה למידע על חשבון הבנק שלו. מתן האישור מוגבל בזמן, ותמיד ניתן לבטלו. בשלב זה המידע שחברת הפינטק תוכל להיחשף אליו הוא על חשבון העו"ש והשימוש בכרטיסי אשראי.

בשנה הקרובה המידע הזה יורחב באופן משמעותי: באוקטובר ייחשף המידע בנוגע להלוואות ולחסכונות שלנו, וביוני 2023 ייחשף גם המידע בנוגע לפעילות תיק ניירות ערך. מדובר בנדבך מידע שבעולם לא נהוג לחשוף בתחום הבנקאות הפתוחה ובתחום שנחשב לאחד מבורות השומן של הבנקים, בזכות העמלות הגבוהות שנגבות בו, בוודאי לעומת השירות הדומה שמציעים בתי ההשקעות.

במקביל לכך, גם יחל להיחשף מידע בנקאי של עסקים ולא רק משקי בית. מבחינת הרגולטורים המצב האידאלי יהיה שלא רק הבנקים יחויבו לחשוף את המידע על לקוחותיהם, אלא גם שאר השחקנים הפיננסיים (חברות הביטוח, בתי ההשקעות וכדומה), כך שהרפורמה תהפוך לרפורמת הפיננסים הפתוחה, ולא רק בנקאות. עם זאת, לשם כך צריכים שינויים בחקיקה. לנוכח המצב הפוליטי הרעוע ממילא, ההערכות הן שתהליך זה לא יקרה בזמן הקרוב.

הרבה תקוות נתלות בבנקאות הפתוחה וביכולת שלה לשפר את התחרות במערכת הבנקאית. על הנייר זה נראה מבטיח - ההנחה היא שהגישה למידע על הלקוח תקל על חברות הפינטק לתת לו הצעות אטרקטיביות ומותאמות למצבו, וגם תייעל תהליכים כמו חיתום במתן הלוואות, או השוואת עלויות.

קשה לשכנע את הציבור

אלא שבפועל זה יותר מורכב. ראשית, יצירת האקו־סיסטם החדש הזה צפוי לפי הערכות להימשך מספר שנים. בנוסף לכך, המפתח להצלחה יהיה ברצון הציבור לאמץ את חברות הפינטק. אין זה טריוויאלי שלקוח ממוצע יסכים שחברת פינטק תקבל גישה למידע כה רגיש, כמו חשבון הבנק שלו.

כמו כן, לחלקים רבים בציבור בישראל אין אוריינות פיננסית, שצריכה להתבטא גם ברצון להשתמש בשירותים של חברת הפינטק (ולעיתים גם לשלם עבורם), וגם לאמץ את ההמלצות המתקבלות. חלק מהבנקים הציעו בשנים האחרונות שירותים שונים לניהול יעיל יותר של חשבון הבנק, וכמעט תמיד אחוז האימוץ של השירותים הללו היה נמוך. האם חברות הפינטק יצליחו לפצח ולהציע שירותים שיהיה להם ביקוש גבוה בקרב הציבור? חובת ההוכחה עליהן.

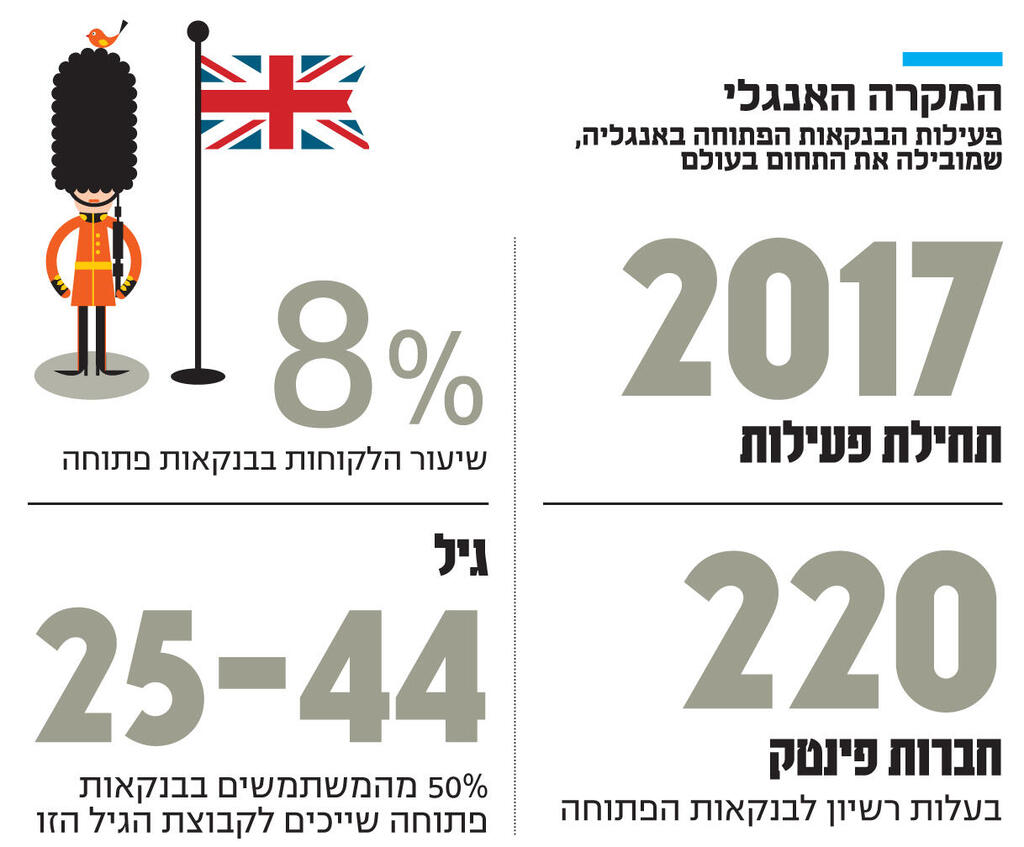

אינדיקציה של מצב הבנקאות הפתוחה אפשר לקבל מבריטניה - שנחשבת לשוק הבוגר והמתקדם ביותר בתחום בעולם. הבנקאות הפתוחה נכנסה לאנגליה לפני חמש שנים. מאז קיבלו יותר מ־220 חברות רשיון לפעול בתחום - מספר לא מבוטל בכלל. עם זאת, שיעור המשתמשים במוצרי הבנקאות הפתוחה עומד על 8% מכלל הציבור. מדובר אמנם במיליוני אנשים, אך עדיין לא בהיקפים שמטלטלים את המערכת.

סוגיה נוספת שעולה היא העובדה שעל הבנקים עצמם נאסר לפעול בתחום הבנקאות הפתוחה - כלומר הם לא יוכלו להציע שירותים הכוללים פעילות של השוואת עלויות, מחשש לניגוד עניינים. החשש שעלה היה שאם ייתנו לבנקים לפעול בתחום, הם יוכלו להשקיע סכומים רבים בחדירה לשוק המקומי (כשם שעשו בתחום אפליקציות התשלומים למשל), וייצרו מגרש משחקים סגור, שבו חברות הפינטק יתקשו לפעול.

למרות זאת, אי אפשר להתעלם מכך שעל אף שהציבור סולד מהבנקים, האמון שלו בהם נחשב גבוה, וקל לו יותר לתת אמון בנוגע למתן הגישה למידע, שממילא חלקו לפחות כבר נמצא אצל הבנק.

בנוסף לכך, באנגליה למשל אפשרו לבנקים להשתתף בבנקאות הפתוחה, כך שקשה לדעת עד כמה היה מחלחלת הרפורמה בלעדיהם. בעוד מספר שנים אפשר יהיה לדעת האם ההחלטה להדיר את הבנקים מהפעילות הייתה נכונה, ואכן חברות הפינטק משגשגות ונהנות מציבור הלקוחות, או שמגרש המשחקים החדש שנוצר יישאר מצומצם.

"לשפר את החיתום"

בינתיים לפחות בחלק מחברות הפינטק, וגם חברות פיננסיות אחרות בענף ישנה ציפייה לכניסת החוק לתוקף: "החוק הזה משמעותי", אומר בשיחה עם "כלכליסט", משה דניאל, משנה למנכ"ל עוגן. קבוצת עוגן היא מלכ"ר שמתמקד במתן הלוואות לאוכלוסייה מוחלשת, עם תיק הלוואות שמתקרב לחצי מיליארד שקל, שכבר החלה בתהליך לקבלת רישיון לבנקאות פתוחה מול רשות שוק ההון.

"הרפורמה תחשוף אותנו למידע, שיאפשר לנו לשפר את תהליך החיתום במתן ההלוואות, ולהעניק הלוואות גם לאוכלוסיות שעם המידע שקיים עליהן כיום, לא עוברות את רף רמת הסיכון שלנו. המידע הזה יאפשר לנו לייצר אלגוריתם מדויק יותר, ולסייע לחלקים רחבים יותר באוכלוסיה. נוכל גם לעשות זאת בצורה יעילה יותר, שכן גם היום עוגן מעניקה שירותי ייעוץ, אך במקום לקבל פעם אחת את המידע על הלקוח, נוכל לקבל זאת באופן שוטף, 'לחיות' את הלקוח ברמה היומיומית, ולתת לו טיפים רלוונטים בזמן אמת", אומר דניאל.

עם זאת, גם דניאל מודה שהצלחת הרפורמה תלוי לא מעט ברצון הציבור: "יש חשש לגבי ההיענות מצד הלקוחות לתת את ההרשאה לקבל את המידע הפיננסי אודותיהם. צריך להיות קמפיין פוזיטיבי של הרשויות לגבי חשיבות המהלך, ולהדגיש לציבור שאפשר לבקש למחוק הרשאה וכן את המידע אודותיו, וזאת כדי שהחששות שלו יירדו".